“Liberation Day”

Uit het departement: "Beursblik in een notendop"

Elke storm eindigt in een kalme periode, al wil dat niet noodzakelijk zeggen dat de storm over is. Maar gisteren tenminste al wel, want Europa werd 1,07% hoger gezet en Wall Street eindigde zo’n 0,4% in het groen. Op sectorniveau waren er zelfs amper dalers, met enkel rode cijfers voor Europese energie-aandelen en Amerikaanse farma en banken.

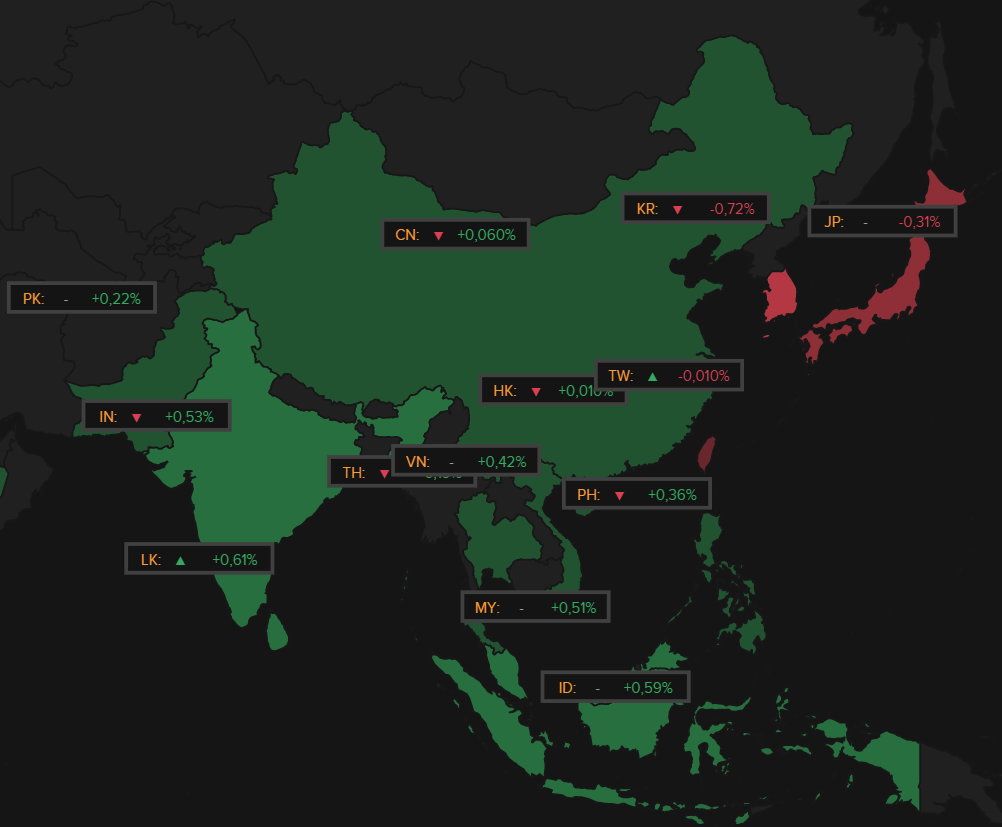

Azië keek vannacht dan weer afwachtend, maar zonder " de bibber op het lijf", uit naar Liberation Day: China en Hongkong (+0,1%) en India (+0,6%) klopten daarbij Japan (-0,3%), Taiwan (-0,1%) en Zuid-Korea (-0,7%). Over het algemeen hield Aziatische technologie zich sterk (+0,9%), maar de farmasector (-1%) en grondstoffen (-0,8%) daalden wél.

Liberation Day

Over, dus, naar Liberation Day, oftewel een grootschalig wederzijds Trumpiaans tariefplan. Dat iedereen zich al weken schrap zet, mag dus voor zich spreken. Het rapport van de Office of the U.S. Trade Representative van gisteren gaf alvast scores aan het beleid en regelgeving van andere landen die het als handelsbelemmeringen beschouwt. Los daarvan meldde de Washington Post dat het Witte Huis aan een voorstel zou werken om tarieven van ongeveer 20% op te leggen op de meeste importen in de VS. De goudprijs steeg gisteren voor de vierde achtereenvolgende sessie naar een recordhoogte van 3.148,9 dollar per ounce, terwijl de Bitcoin 2% duurder werd tot 84.189 dollar.

Eveneens belangrijk: inflatie, of stagflatie

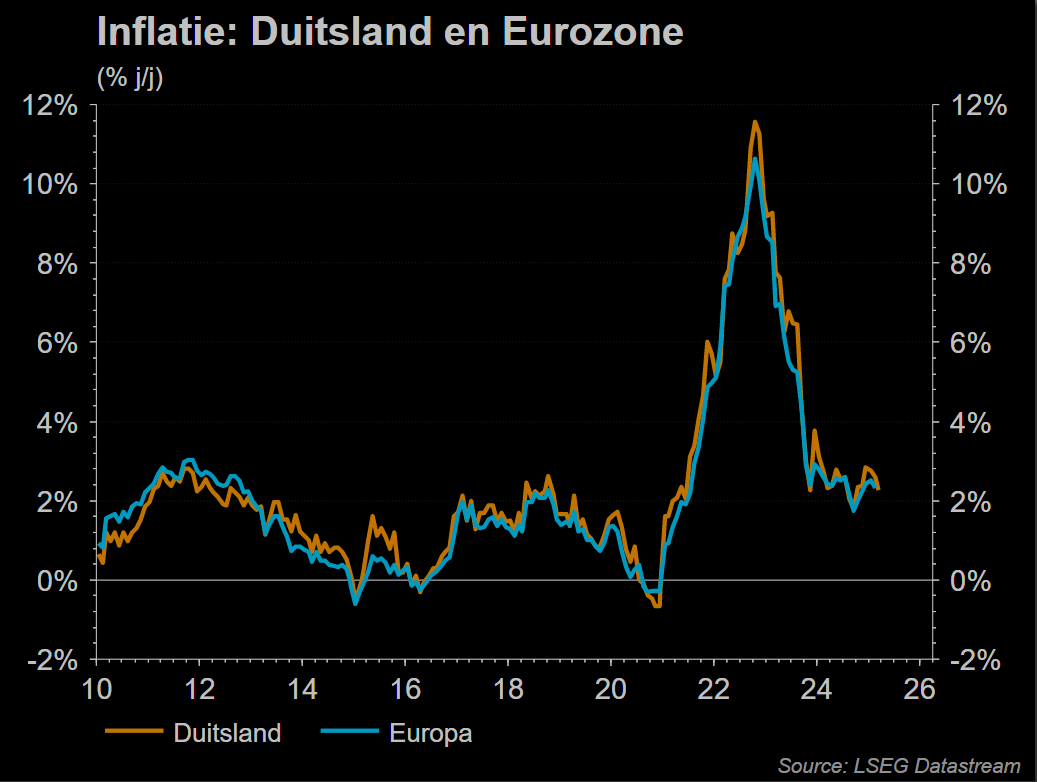

De inflatie op jaarbasis in de eurozone daalde in maart tot 2,2%. Dat is meer dan verwacht (2,3%) tot het laagste peil sinds november 2024, waarbij met name de prijsgroei voor diensten (van 3,7% naar 3,4%) en de energiekosten daalden (-0,7% vs. 0,2%). De kerninflatie daalde eveneens tot onder de lat om in maart af te klokken op 2,4%, goed voor het laagste peil sinds januari 2022.

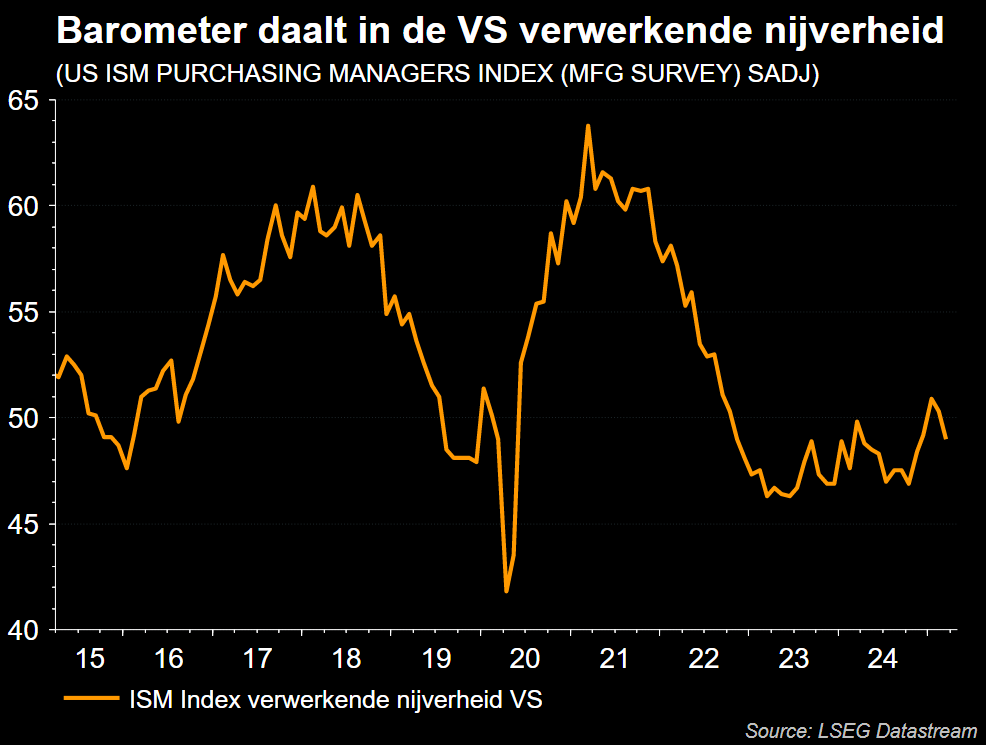

Het was ook érg uitkijken naar Amerikaanse inflatiedata en daarin konden beleggers duidelijk een ontwakend stagflatiespook ontwaren. Een set van zwakke PMI-sentimentsdata uit de verwerkende nijverheid wees immers tegelijkertijd op recessie (de index daalde van 50,3 naar 49 punten, onder de groeigrens van 50 punten en een verhoopte 49,5 punten) én op inflatie (de onderliggende prijsindex schoot door van 62,4 naar 69,4 punten, terwijl op 65 punten werd gemikt.

De reactie op de obligatiemarkten was alweer niet min. De 10-jaarsrente in de VS daalde tot 4,16%, terwijl de teller op 13 januari nog op 4,8% stond. De 2-jaarsrente daalde fors tot 3,87%, tegenover 4,37% op 12 februari. Maar de dollar bleef andermaal stabiel tegenover de euro (€= $1,0798)

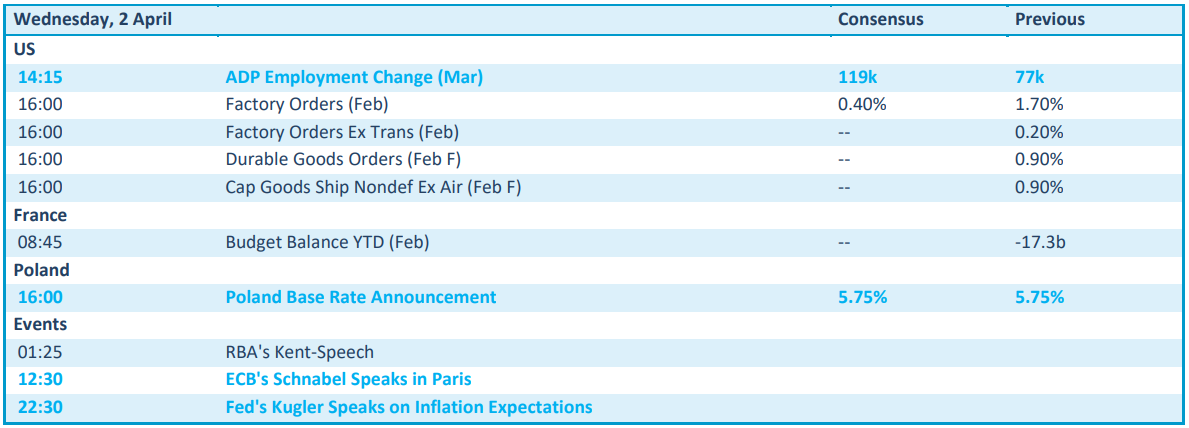

Wat u vandaag mag verwachten?

Tsja, het is “Liberation Day” en dus mag u zich waarschijnlijk wel aan het één en het ander verwachten. Maar wat exact is niet geheel duidelijk, behalve dan dat er in principe een rist nieuwe tarieven bijkomen. Dat wachten mag u doen tegen de achtergrond van een quasi lege economische kalender, waarop enkel het Amerikaanse ADP arbeidsmarktrapport de aandacht trekt.

Dat wordt geflankeerd door een inzicht in de fabrieksbestellingen en de orders voor duurzame goederen, maar die wegen minder zwaar. In Europa kijken we enkel naar Polen, waar de centrale bank de beleidsrente stabiel zal houden.

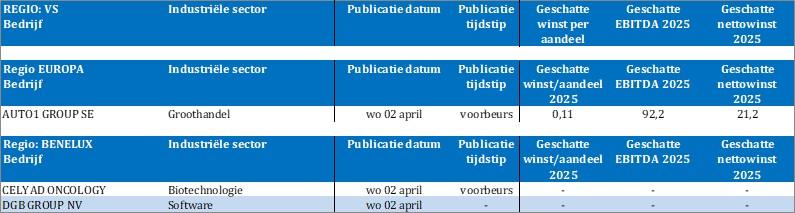

Bedrijfsresultaten krijgen we van Auto1 Group, Celyad en de Nederlandse DGB Group. Overduidelijk zit het cijferseizoen over zijn piek heen !