Micron en Yen vergallen het feestje

Uit het departement: "Beursblik in een notendop"

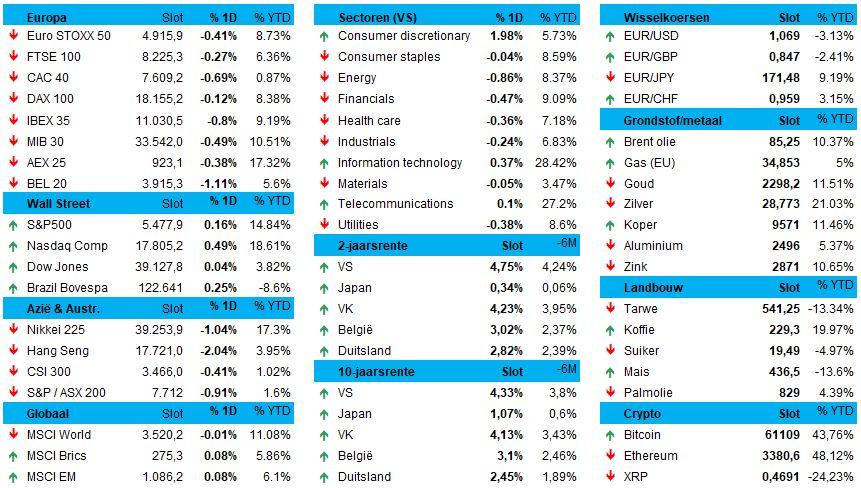

Europa had er andermaal niet veel zin in gisteren en sloot daarom zo’n 0,6% lager. De BEL20 draaide 1,1% verlies, terwijl de AEX met 0,4% verlies geen impact ondervond van de klap die Alfen (-40%) te verwerken kreeg. De belangrijkste Amerikaanse aandelenindices sloten met bescheiden winsten (S&P500: +0,2%, Nasdaq : +0,5%) in de aanloop naar een presidentieel debat vanavond en een inflatierapport morgen.

Op sectorniveau tekenden de grote Amerikaanse banken, zoals Morgan Stanley, Citigroup en Bank of America, voor verlies omdat bang gewacht wordt op de publicatie van de jaarlijkse stresstesten. Winst was er in de VS enkel voor de consumentenaandelen (+2%), nadat zowat alle Europese sectoren in het rood eindigen. Zowat, schrijven we, want enkel de IT-sector kon met 0,4% het hoofd boven water houden.

Kalmte op de rentemarkt

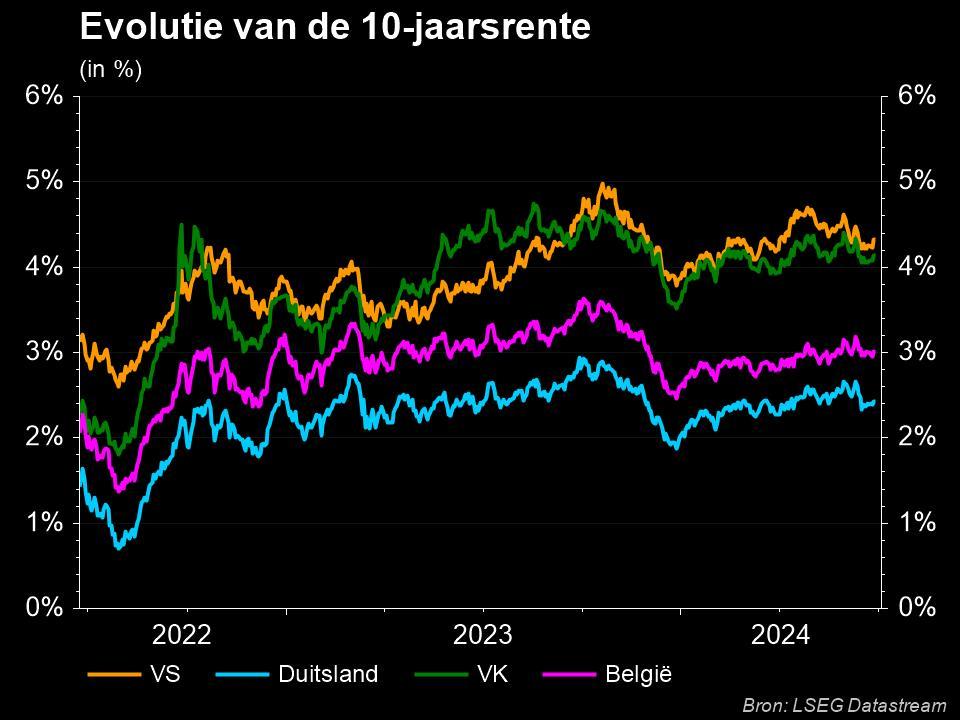

Dat inflatierapport wordt nauwlettend in de gaten gehouden door de Federal Reserve en is dus erg belangrijk voor de rentemarkten. De Fed verwacht dit jaar slechts één renteverlaging in december, maar beleggers zien ook 56,3% kans op een (extra) renteverlaging van 25 basispunten in september. Speculatie. Om het makkelijk te houden noteren we op het rentevlak dat de 2- en 10-jaarsrente in Europa en Duitsland inderdaad licht stegen, maar over meer dan een handvol basispunten spreken we niet. Ook de euro trappelde daarom ter plaatse (€1 = $1,0695), in wat kortweg samengevat kan worden als “een afwachtende houding”

Chipaandelen in de Micron-kijker

Chipreus Nvidia klokte gisteren 0,25% hoger af, terwijl ook andere megacaps zoals Apple, Amazon en Tesla met winst de dag uitkonden. Maar veel belangrijker waren de cijfers van Micron Technology. Die zag de koers nabeurs met 8% dalen, ondanks de verwachtingen voor het afgelopen kwartaal ruim overtroffen werden. Maar de vooruitblik op het lopende kwartaal “evenaarde” slechts de analistenverwachtingen, in plaats van ze weg te blazen. En dat is in het huidige beursklimaat niet voldoende.

In die optiek is het niet verwondelijk dat de Aziatische markten de risico-averse kaart bovenhaalden. De MSCI Asia-Pacific daalde met 0,7%, onder meer om een verrassende inflatiepiek in Australië de rentegevoelige aandelen er onder druk zette. Maar de HSTech index werd even zo goed 2,3% lager gezet, terwijl Japan 0,6% lager koerste, Hongkong 2% verliest en Taiwan 0,4% lager afklokte.

Chinese winstgroei vertraagt

Uit China leerden we dat de industriële winsten er in mei met 0,7% aandikten op jaarbasis, terwijl dat in april nog 4% was. Aan de basis ligt een blijvend zwakke binnenlandse vraag, ook al herstelt die geleidelijk, en prijsverlagingen door felle concurrentie tussen industriële bedrijven.

De winstgroei in de eerste vijf maanden van het jaar stokte op 4,3%, wat sterker lijkt dat het is omwille van de blijvende malaise in de vastgoedsector en ook omdat het “reddingspakket” van vorige maand niet uitblonk in spierballengerol. Dat zien we onder meer in de auto-industrie, waar de winstmarge 4,6% bedroeg en daarmee lager dan het gemiddelde van 5% in de hele fabriekssector.

Japanse Yen blijft onder druk

Ook Japan speelde zich in de kijker, zij het dan indirect. Zoals Tijd-coryfee Ellen Vermorgen op Twitter opmerkte is het al van Sandra Kim op het songfestival geleden dat de Japanse yen nog zo zwak noteerde tegenover de Amerikaanse dollar (¥ 1 = $160,9). Het laagste peil in 38 jaar, dus, nadat de munt sinds juni 2021 ondertussen al met 45% devalueerde. Goed voor de toeristen die naar het land trekken en voor Japanse exporteurs die goederen uit het land verschepen, dat wel. Maar de import wordt er natuurlijk wel bijzonder duur door. En die import omvat in niet onbelangrijke mate voeding en energie, wat de inflatie stevig aanjaagt.

De Japanse autoriteiten waren er opnieuw als de kippen bij om te dreigen met “de nodige maatregelen” om de valutamarkt te stabiliseren. Minister van Financiën Suzuki is bereid te zijn om in te grijpen in de valutamarkt opzichte van de dollar. Afwachten maar of dat veel impact gaat hebben. Wel een feit is dat de Japanse kleinhandelsverkoop in mei 2024 met 3% op jaarbasis aandikte, wat wil zeggen dat het tempo versnelde ten opzichte van de 2,4% toename in april. Economen mikten slechts op 2%. De zwakke yen weegt dus duidelijk niet op de consument.

Wat u vandaag mag verwachten

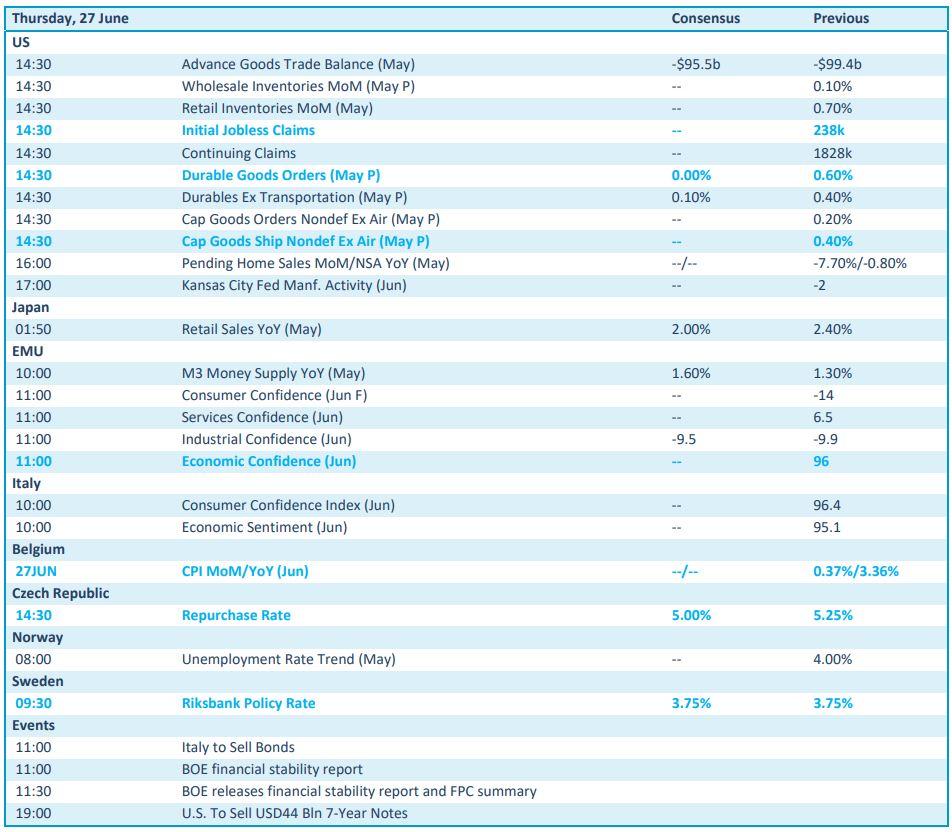

Op de economische kalender is kiezen vandaag een beetje verliezen. De Amerikaanse data omvatten de wekelijkse nieuwe werkloosheidsaanvragen, de bestellingen van duurzame goederen en inzicht in de kapitaalsinvesteringen. Uit Europa en Italië krijgen we dan weer een nest economische vertrouwensindicatoren over juni én de M3 geldhoeveelheid uit mei. De Belgische inflatiecijfers uit juni zijn natuurlijk ook niet te missen, net zomin de rentebesluiten in Tsjechië en Zweden van uw radar zouden mogen verdwijnen.

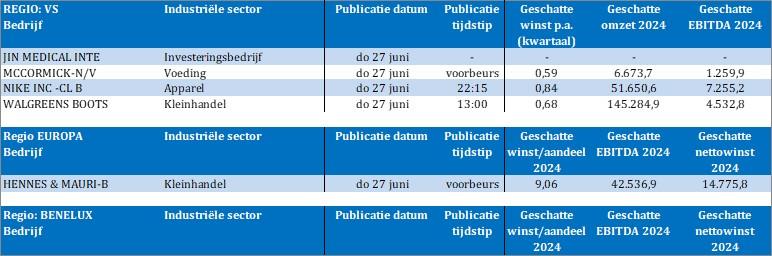

Qau bedrijfsresultaten blijft het nieuws beperkt tot Jin Medical, McCormick, Nike, Walgreens Boots en H&M.