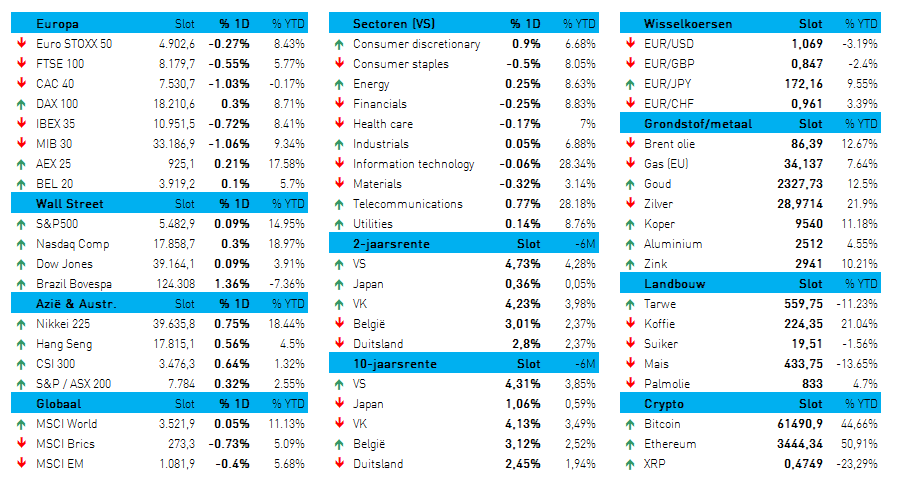

Biden gaat af. Volgt de inflatie?

Uit het departement: "Beursblik in een notendop"

Europese aandelen klokten gisteren 0,4% lager af, in een dag zonder enige vorm van animo. Het was dan ook aftellen naar de best belangrijke inflatiecijfers die vandaag vrijgegeven zullen worden. Ondertussen speelde ook het eerste debat tussen Trump en Biden, terwijl de evolutie van de Japanse yen ook een plaats verdiende in de debatten tussen traders wereldwijd. Slechts twee Europese sectoren eindigden in het groen: energie (+0,4%) en IT (+0,7%), terwijl nutsbedrijven (--1,3%) en consumptiegoederen (-1,2%) als volleerde kapitaal Haddocks een indexanker uitwierpen.

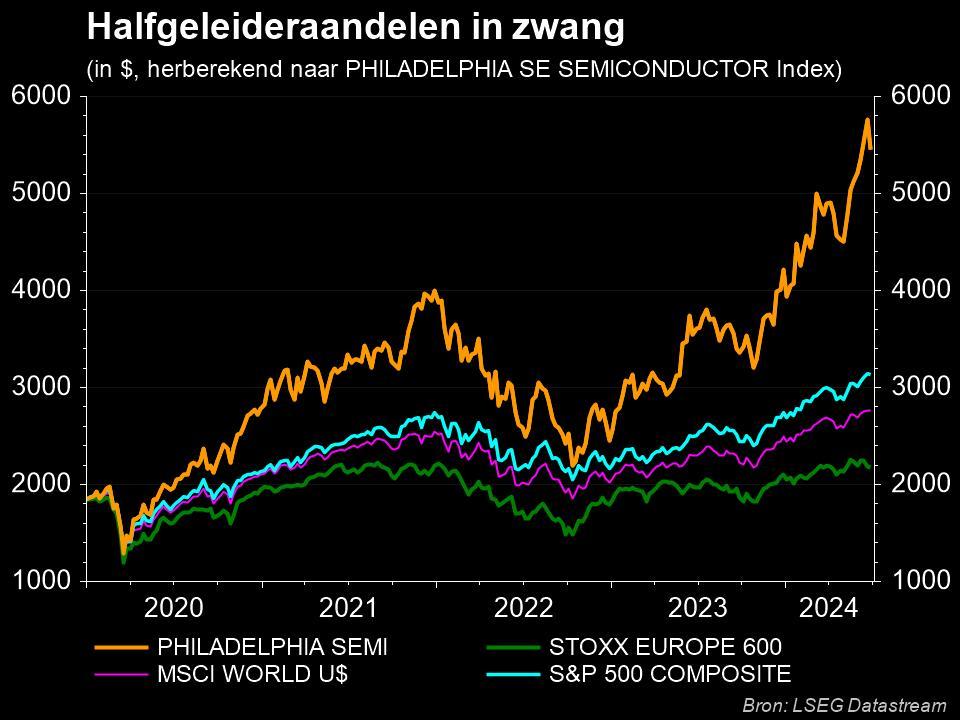

Tech-kater vermeden

Wall Street rekende dan weer vakkundig af met het tegengewicht van dalende halfgeleideraandelen, want de prognose van Micron Technologies voor het huidige kwartaal stelde teleur. Enfin, een heel klein beetje, maar beleggers zijn natuurlijk rotverwend door schijnbaar bandeloze groeicijfers. Om maar te zeggen dat de cijfers an sich verre van slecht waren, wat uiteindelijk de basis legde voor een stabilisatie van de markt. De overkoepelende Philadelphia Semiconductor index beperkte het verlies tot 0,5%.

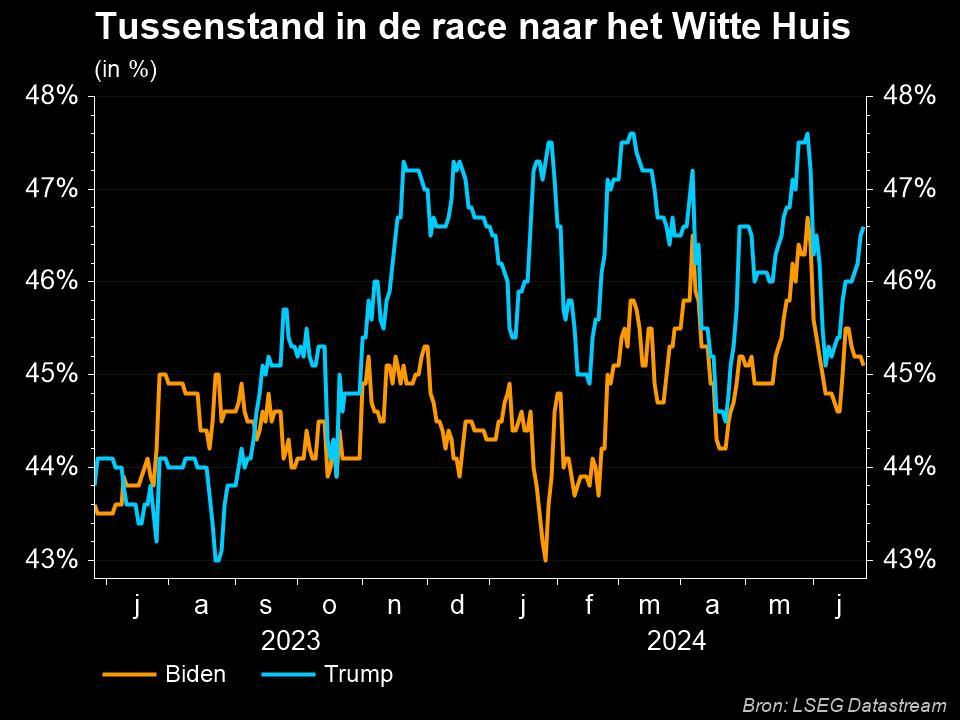

Presidentsverkiezingen

Tijdens het eerste debat tussen presidentskandidaten Biden en Trump, zette die eerste “een wankel, halfslachtig optreden”tegenover een reeks vaak valse beschuldigingen. Beide wisselden ook persoonlijke beledigingen uit, tussen opinies over abortus, immigratie, de oorlogen in Oekraïne en Gaza en de economie in. Kortom, het leek nergens op wat Biden bracht. Volgens PredictIt daalde de slaagkans voor Biden naar 45% naar 39%, terwijl die voor Trump stegen van 55% naar 61%.

Dat zal zonder twijfel de visie versterken dat de nu 81-jarige Biden té oud is om er nog eens vier jaar bij te doen, wat op zijn beurt de vrees aanwakkert dat een eerder inflatoir denkende Trump de scepter weer gaat hanteren. Die staat voor lagere vennootschapsbelastingen, hardere handelsrelaties, wat mogelijk de basis kan leggen voor hogere aandelenkoersen en dito obligatierentes.

Rentemarkten kijken naar Frankrijk

De obligatiemarkten vertaalden het debat (nog?) niet in hogere rentes, want de 10-jaarsrente bleef stabiel rond 4,31%, terwijl de 2-jaarsrente op 4,72% bleef hangen. Zelfde verhaal in Duitsland, waar de respectievelijke tellers slechts licht stegen tot 2,45% en 2,81%, maar zo even zo goed op het hoogste peil in twee weken noteren.

Stille waters hebben echter diepe gronden; in Europa speelt wel degelijk een pak politieke onzekerheid in de aanloop naar de eerste ronde van de Franse parlementsverkiezingen die komende zondag plaatsvindt. De risicopremie op Franse staatsobligaties bereikte een hoogste punt in zeven jaar, uit vrees voor een klinkende overwinning van extreem rechtse of linkse partijen.

De euro verzwakte opnieuw (€1 = $1,0690), zodat de in dollar uitgedrukte goudprijs de dag uitging op 2.323 dollar per ounce. De Bitcoin blijft ondertussen caprioleren en sloot gisteren af op 61.494 dollar

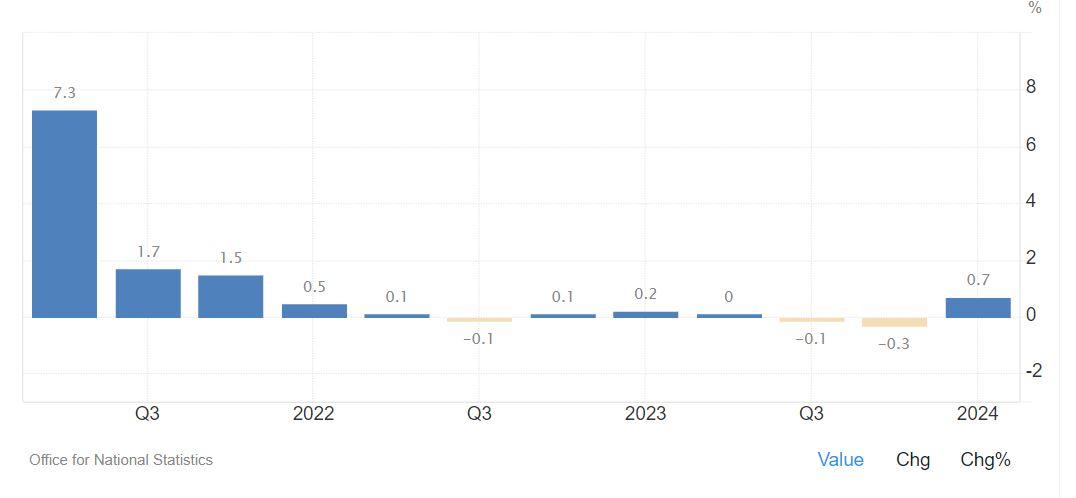

Aantrekkende Britse groei

Vanmorgen bleek uit nieuwe cijfers dat de Britse economie in de eerste drie maanden van 2024 met 0,7% op kwartaalbasis groeide. Dat lag iets boven de verhoopte 0,6%, verdeeld over de 0,8% groei in de dienstensector, 0,6% voor de productiesector en een krimp met 0,6% in de bouwsector. Op jaarbasis komt dat neer op een groei van de Britse economie met 0,3%, terwijl op 0,2% werd gemikt. Het is niet veel, maar het is wél iets. En dus is er hoop.

Wat u vandaag mag verwachten

Op de economische kalender primeren inflatiecijfers, met name de PCE-deflatordata uit de VS. De favoriete inflatiemaatstaf van de Fed zou in mei naar verwachting met 2,6% toegenomen zijn, terwijl dat een maand eerder nog 2,7% was. Het spreekt vanzelf dat elke afwijking van dat cijfer een nogal grote impact kan sorteren op aandelen en obligaties. In dat licht is de voorlopende sentimentsindex van de University of Michigan minder belangrijk, maar zeker niet onbelangrijk.

Elders kijken we naar de Japanse consumenteninflatie in juni en inflatiedata uit Frankrijk, Italië en Spanje, eveneens voor juni. Tel daarbij de voolopende business barometer uit het VK op, aangekruid met Duitse en Japanse werkloosheidsdata, en dat weet u waarom macrofielen vandaag met graagte het ledikant voor de werkvloer ruilden.