Risk-off beweging stopt niet zomaar

Uit het departement: "Beursblik in een notendop"

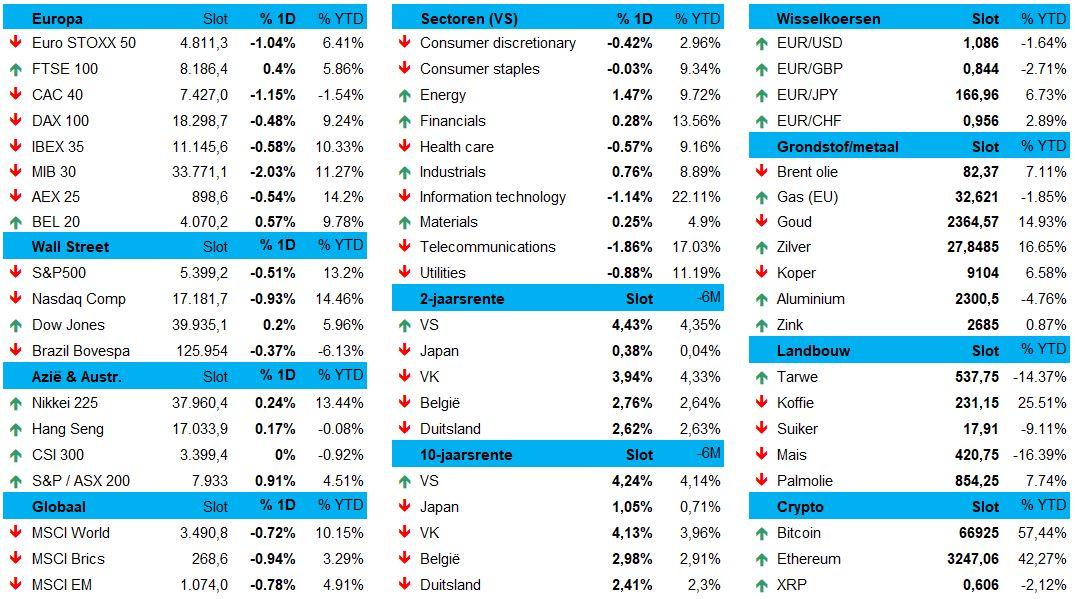

De risico-aversie breidde zich gisteren snel uit van Wall Street naar Azië en zo naar Europa. Initieel getriggerd door AI en tech bedrijven werd het momentum nog versterkt door enkele belabberde cijferset bij onder meer de producenten van niet-duurzame consumentengoederen zoals Nestlé. De Euro Stoxx 600ndex daalde op een gegeven moment met 1,7%, waarbij Italië zelfs tot 2,5% in de min ging. Maar geleidelijk aan bedaarden de gemoederen, zodat er per saldo 0,7% verlies op de tabellen verscheen.

Ook de verliezen op de Amerikaanse aandelenmarkten milderen na een behoorlijk volatiele sessie: Wall Street opende tussen -0,3% en +0,1% en verloor uiteindelijk zo’n -0,5% (S&P500) en -0,9% (Nasdaq). De verliezen bij de Big Tech bedrijven werden min of meer gestelpt, al zijn er meer dan ooit vragen over de houdbaarheid van de huidige waarderingen. Op sectorniveau konden enkel de Europese gezondsheidsaandelen (-0,25%) en nutsbedrijven (+0,1%) de neus boven water houden, terwijl er in de VS 0,76% winst voor industrials en 0,26% voor grondstoffen, terwijl ook de financials 0,28% aandikten.

Ook in Azië was er ontspanning, zodat de Chinese beurs 0,05% terrein kon winnen, tegenover 0,8% voor Zuid-Korea en 0,1% in Hongkong. Dat Taiwan 3,25% lager koerst, komt enkel omdat de handel gisteren gesloten bleef, zodat er nog een “rode dag” tegoed was.

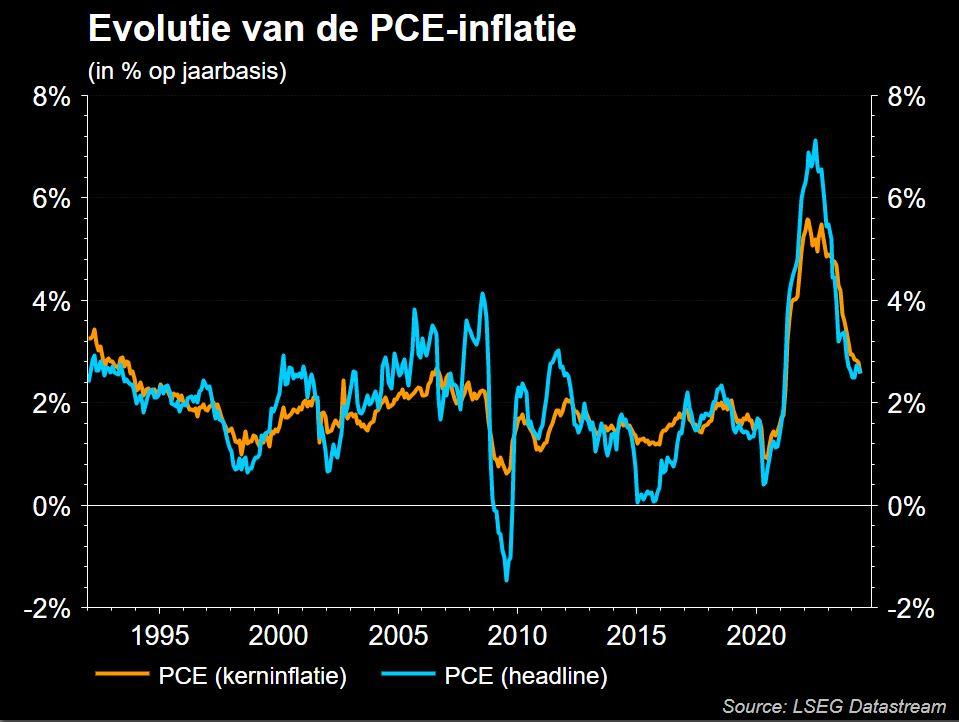

Forse groei in de VS

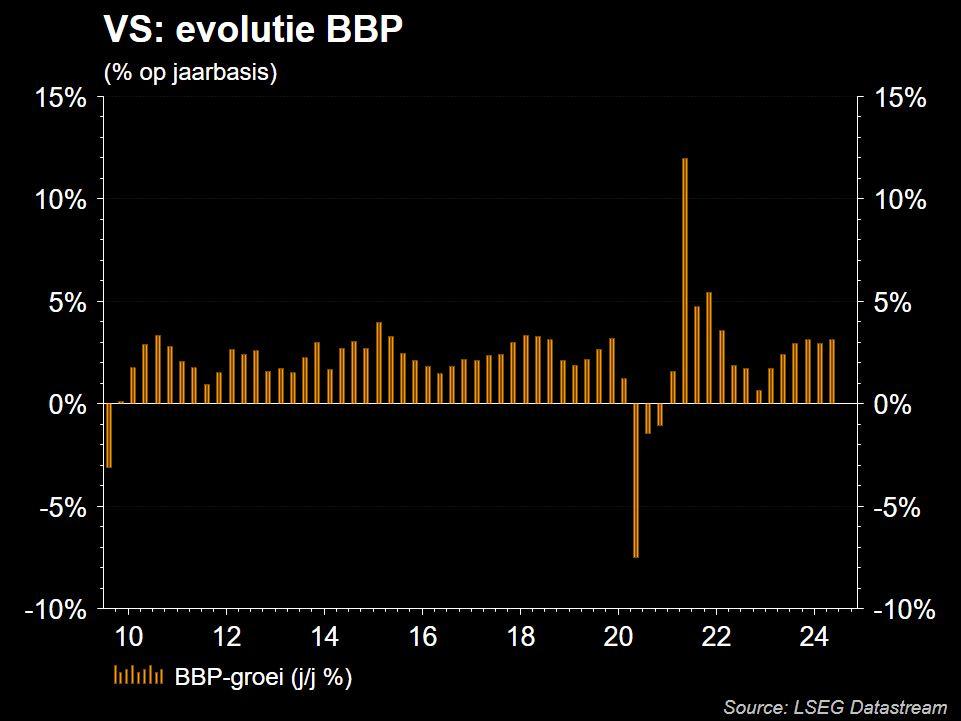

Tegenover de turbulentie op de aandelenmarkten stonden een reeks belangrijke economische cijfers, die voor beleggers per saldo goed nieuws opleverden. Eergisteren al waren de PMI-indicatoren van goede kwaliteit, iets waar gisteren stevige groeicijfers bovenop kwamen. De Amerikaanse economie dikte in het tweede kwartaal met 2,8% op jaarbasis aan, dubbel zo hoog dan in kwartaal 1 en ver boven de verhoopte 2%. De particuliere consumptie (2,3%) droeg voor meer dan de helft bij, gevolgd door particuliere investeringen (8,4%) en de overheidsconsumptie (3,1%).

Ondertussen daalde de PCE-component in het BBP-rapport van 2,6% naar 2,3% in het tweede kwartaal, ook al kwam de kernindicator uit op 2,9%, terwijl op 2,7% gehoopt werd. Later vandaag volgen de officiële PCE-cijfers. De wekelijkse werkeloosheidsclaims daalde dan weer iets minder dan gevreesd (235.000 stuks), terwijl de (kern)orders voor duurzame goederen iets beter waren dan verwacht. Dat alles mag u lezen als een economie die blijft groeien, en via die weg steun zal geven aan de bedrijfswinsten, terwijl de inflatiedruk blijft afnemen. Een goudlokje-scenario, zeg maar.

Rente in beeld

De Amerikaanse rente bouwde voort op de recente correctie door tussen de 2 en 5 basispunten te verliezen. De 2-jaarsrente daalde tot 4,43%, tegenover 2,69% in Duitsland, terwijl de 10-jaarsrente rond 4,24% noteert, tegenover 2,43% in Duitsland.

Marktwaarnemers veranderden hun verwachtingen voor een renteverlaging door de Fed voor dit jaar nauwelijks. Ervan uitgaande dat er in november geen beslissing wordt genomen, is de kans op een aanzienlijke verlaging met 50 basispunten later in 2024 nog steeds zeer waarschijnlijk. Maar dat deerde de dollar niet, want het muntpaar behield gisteren ongewijzigd zijn cool (€1 = $1,0853).

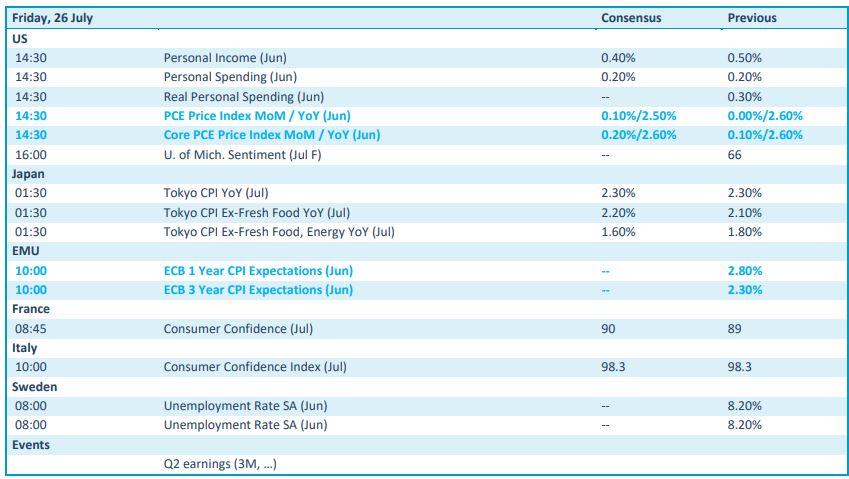

Wat u vandaag mag verwachten

Er staan vandaag vooral inflatiedata op het menu, en die zijn altijd belangrijk. We kijken uit naar cijfers uit de PCE-data uit de VS en consumenteninflatie uit Japan, terwijl er ook een update van de Europese inflatieverwachtingen zal worden vrijgegeven. Als kers op de taart is er nog wat inzicht in het Italiaanse consumentenvertrouwen en de Zweedse werkloosheid, al zullen die geen van de twee zwaar wegen.

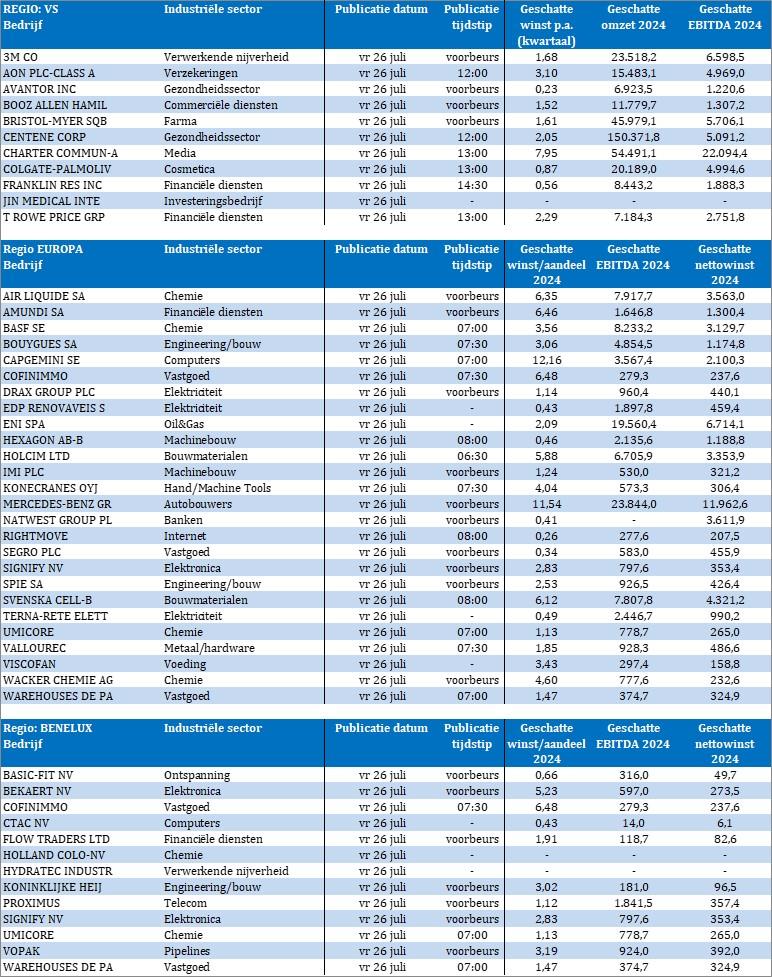

Bedrijfsresultaten komen er ook alweer in grote getale, met in de Benelux bedrijven zoals Basic-, Fit, Bekaert, Cofinimmo, Flowtraders, Heijmans, Proximus, Signify, Umicore, WDP, etc, … Maar de wereldwijde lijst is natuurlijk véél langer dan dat. Consulteer dus zeker de volledige kalender. En hou het hoofd koel, want er zijn nogal wat winstwaarschuwingen in een cijferseizoen dat pas volgende week een ongekend en onwelvoeglijk hoogtepunt zal kennen.