Rotatie uit tech

Uit het departement: "Beursblik in een notendop"

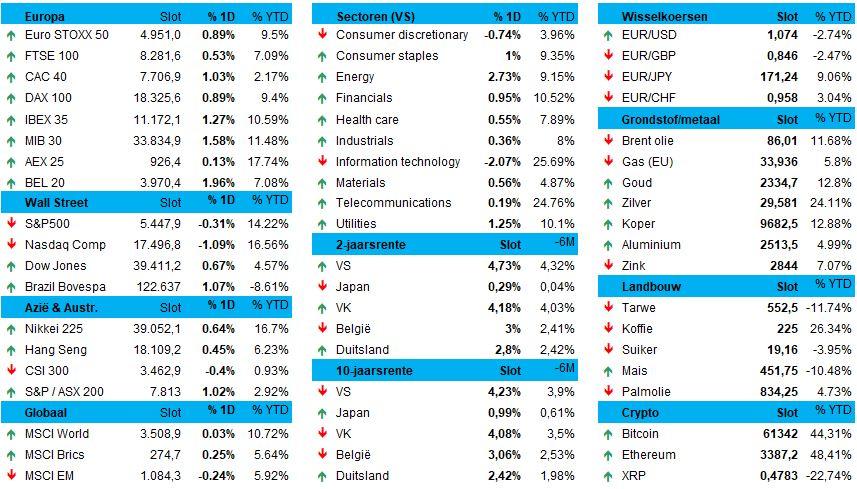

Het was een traag maar constructief begin van de week, dat niettemin uitmondde in duidelijke beurswinsten. De EuroStoxx600 kreeg er 0,7% bij, terwijl de BEL20 dankzij winst voor argenx vlot 2% hoger trok en de CAC40 1% herstelde tot 7.706 punten. In Wall Street was er van richting heel wat minder sprake, want tegenover 0,65% winst voor de Dow Jones verloor de Nasdaq 1%. Ook in AziË ging het alle kanten op, want China kleurde vannacht rood (-0,8%), terwijl Japan 1,7% hoger trok en Zuid-Korea op 0,3% winst afklokte.

Rotatie uit technologie

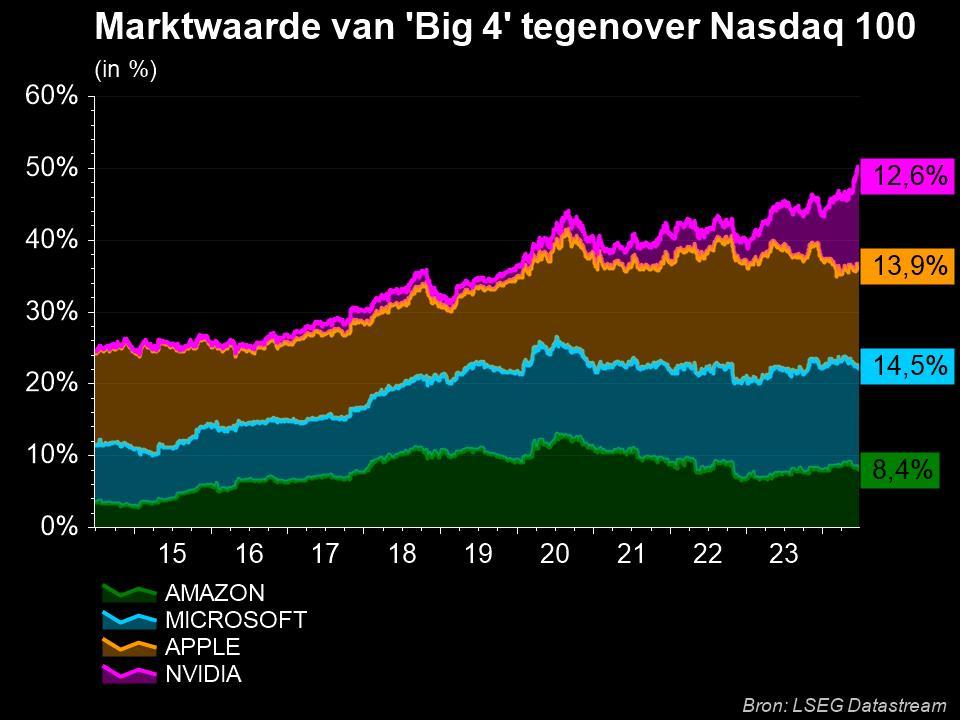

Een verlies met 6,7% voor Nvidia (vlot 430 miljard dollar aan verdampte marktwaarde, jawel) woog op zowat alle AI-gerelateerde aandelen, waaronder TSMC, Broadcom, Marvell Technology en Qualcomm. De overkoepelende chipaandelenindex Philadelphia Semiconductor plofte 3,02% lager. Die verliezen worden verklaard door een rotatie “uit technologieaandelen en in de bredere sectoren”. Dat verklaart meteen waarom negen van de 11 belangrijkste industriesectoren van de S&P 500 terrein wonnen. Dat de techsector de voorbije jaren wél heel zwaar is gaan wegen, blijkt verder uit de cijfers. De gecombineerde marktwaarde van Apple, Nvidia, Microsfot en Amazon bedraagt zo’n 50% van de totale marktwaarde van de Nasdaq.

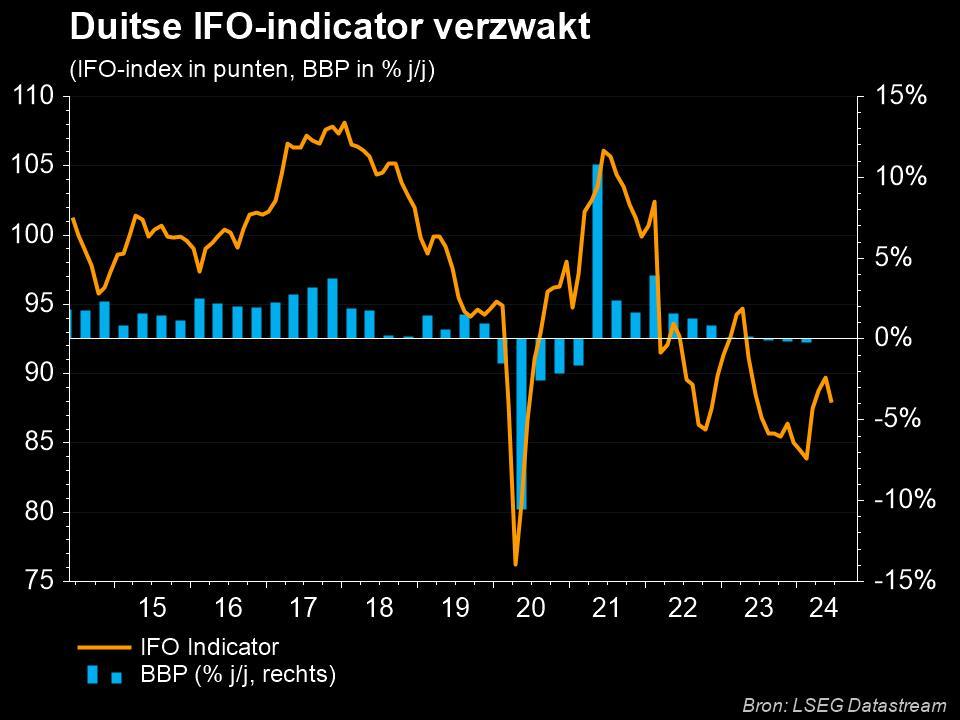

Duitsland houdt stand

Qua economisch nieuws onthouden we enkel dat de Duitse Ifo-indicator daalde van 89,3 punten in mei tot 88,6 punten in juni. Dat komt door een verzwakking van de inschatting van het huidige stand van zaken én de toekomstverwachtingen, iets dat we eerder al in de PMI-indicatoren gereflecteerd zagen. Ondanks het IFO-cijfer op zichzelf weinig waarde inhoudt, is de evolutie zoals weergegeven op de grafiek toch veelzeggend: lage economische groei in combinatie met povere toekomstverwachtingen maken duidelijk dat de vertaalslag naar stijgende bedrijfswinsten of dito -marges eerder uitdagend dan vanzelfsprekend is. En net die winsten moeten de beurskoersen schragen naar de toekomst toe.

In dat kader geven we ook nog meer dat het Belgische ondernemersvertrouwen in juni stabiliseerde op laag niveau. En dat cijfer verhult contrasterende ontwikkelingen in de onderzochte sectoren, met een sterke verbetering in de bedrijfsgerelateerde diensten en een duidelijke daling van het vertrouwen in de handel, de bouw én de verwerkende industrie. We moeten het qua optimisme dus stellen met de cijfers van vorige week, want het Belgische consumentenvertrouwen verbeterde in juni tot het tweede hoogste peil sinds februari 2020.

Auto’s boven

We stippen tot slot nog een opmerkelijke outperformance van de autosector aan. Die kreeg er gisteren namelijk 2% bij, volgend op het nieuws dat de EU en China gesprekken opgestart hebben over de recent aangekondigde importtarieven voor elektrische wagens. U mag dat lezen als een zuiht van opluchting bij beleggers over de kans dat er Chinese vergeldingsmaatregelen aan zitten te komen tegen Europese autofabrikanten. Pas op, dat is nog altijd een mogelijkheid, maar er wordt tenminste al gepraat. Het Europese sectoroverzicht maakt echter duidelijk dat de sector er sinds begin 2024 nog niet meteen een wilde rit op heeft zitten, en dat beleggers maar wat graag een inhaalbeweging zien gebeuren.

%20NL.jpg/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1719300838627/cq5dam.web.2000.9999.jpeg)

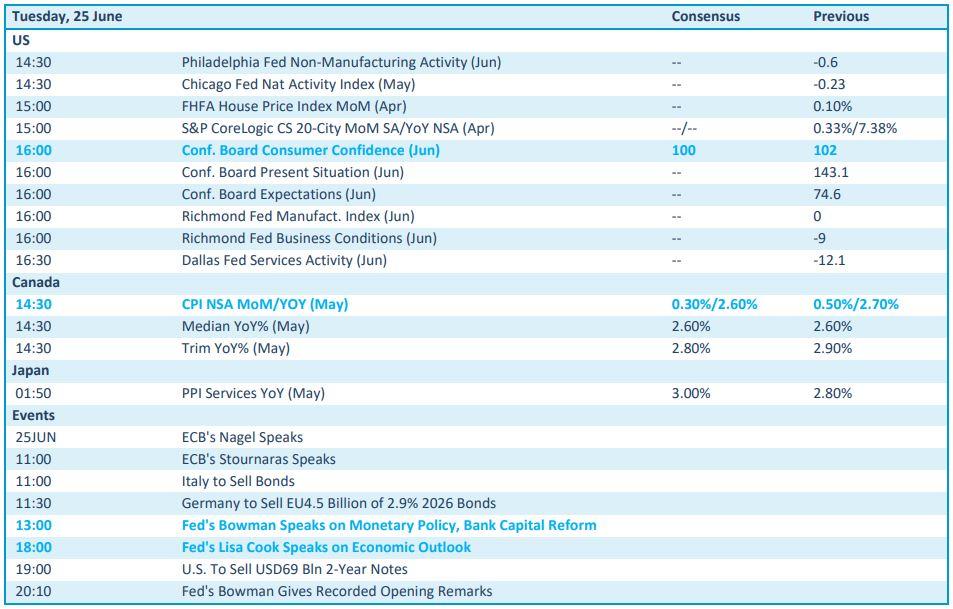

Wat u vandaag mag verwachten

Van de economische kalender zal u vandaag minder warm lopen dan van een wandeling over boomloos terrein. Maar we stippen niettemin de publicatie van het Amerikaanse consumentenvertrouwen over juni aan, wat geflankeerde wordt door de sentimentsindexen van de centrale banken van Richmond en Philadephia. De evolutie van de Canadese inflatie levert vooral aangenaam leesvoer, terwijl speeches van Fed-directeuren Bowman en Cook de audiofiele beleggers moet plezieren.

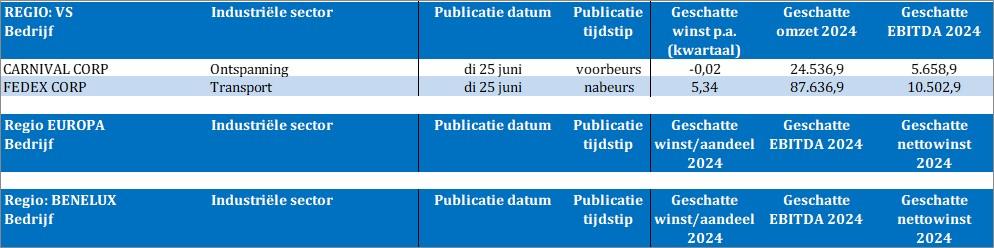

Qua bedrijfsresultaten moeten we het stellen met een inzicht in de prestatie van FedEx en Carnival.