Big Tech selloff, zowaar

Uit het departement: "Beursblik in een notendop"

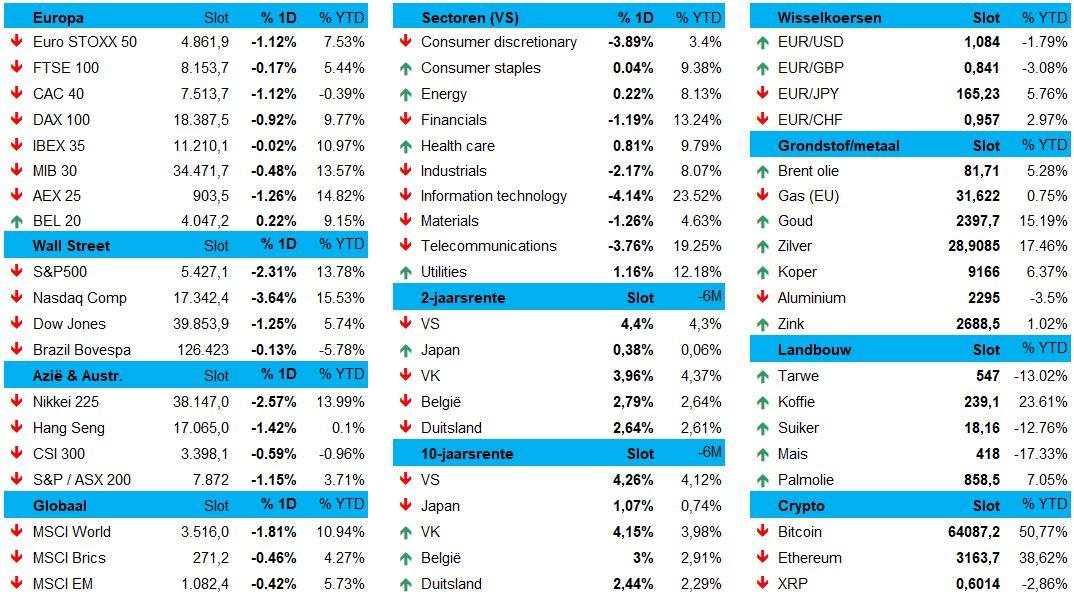

Nadat de Euro Stoxx 600 eerder op de dag al 0,6% lager werd gezet, schoof Wall Street nadien stevig uit. De S&P500 index tekende zijn grootste daling op sinds december 2022 en de Nasdaq kende met 3,5% verlies zijn slechtste dagprestatie sinds oktober 22. Big tech stond dan ook garant voor Big Loss, na teleurstellende commentaren van Google, waar de cijfer trouwens boven verwachting lagen, en vooral Tesla. Dé vraag is meer en meer in welke mate de massale investeringen in AI vruchten zullen afwerken, en hoeveel vruchten dat dan wel niet zullen zijn. En wanneer beleggers die mogen plukken.

Bijna in de marge daalde zelfs de goudprijs met 0,9% tot 2,375 dollar per ounce en werd de koperprijs 1,2% lager gezet, ondertussen al de achtste daling op rij. Ook de Bitcoin werd 2,2% lager geduwd tot 64,140 dollar. Al bij al dus een dag om snel te vergeten, nietwaar?

Turbulentie

Vergeet de spreekwoordelijke beleggersgordels vandaag niet vast te maken, want dat is iets waar ze na vannacht ook in Azië mee van kunnen spreken. De beurzen gingen er over de hele lijn in het rood, met verliezen tot 1,7% in Hongkong, 0,7% in China, 3,2% in Japan en 1,7% in Zuid-Korea. De grote uitzondering was Taiwan (+2,7%). Met die cijfers denken we niet enkel weemoedig terug aan die kraker van Joe Harris, maar kijken we ook met ietwat lemen benen uit naar de opening van de Europese beurzen straks.

Ruk naar veiligheid

Verliezers vinden we in de VS bij de halfgeleiders, betaalbedrijven, reisgerelateerde bedrijven, maar ook huizenbouwers, en luchtvaartmaatschappijen. Enkel energie, nutsbedrijven en MedTech-bedrijven ontsnapten de dans, ondanks de Brent-olieprijs 0,4% terrein verloor tot 81,12 dollar. Maar net zoals bij de nutsbedrijven zijn de energiebedrijven wel aantrekkelijk op momenten dat de beursturbulentie toeneemt.

Rente zet zijn dalend pad verder

Minstens evenzeer uw aandacht zou moeten gaan naar de rentes. De rentecurve normaliseert recent immers in sneltempo, zowel in de VS als in Duitsland. De 2-jaarsrente daalde gisteren respectievelijk tot 4,38% en 2,69%, bij stabiele 10-jaarsrentes, zodat het verschil tussen beide daalde tot 12,5 basispunten en 24,2 basispunten. Dat is netjes in lijn met de "Grote Rentevergissing" waarover we in onze presentaties uitgebreid verslag deden, en dus een beweging in de “goede richting”.

Europese economie slabakt

Bovenstaande normalisaties wil echter niet zeggen dat alles plots ook veel beter gaat, zelfs integendeel. De Europese economie trapte het derde kwartaal af in mineur. De toonaangevende PMI-bedrijfsvertrouwensindicatoren voor juli vertraagden tot net boven de groeigrens van 50 punten. De boeman is alweer de verwerkende nijverheid (45,6 punten), want de productie daalt al voor de 16de maand op rij. De dienstensector groeit wel nog, zij het aan een minder snel ritme (van 52,8 naar 51,9 punten). Centraal staan een blijvend zwakke vraag, over de hele lijn, met alle gevolgen vandien.

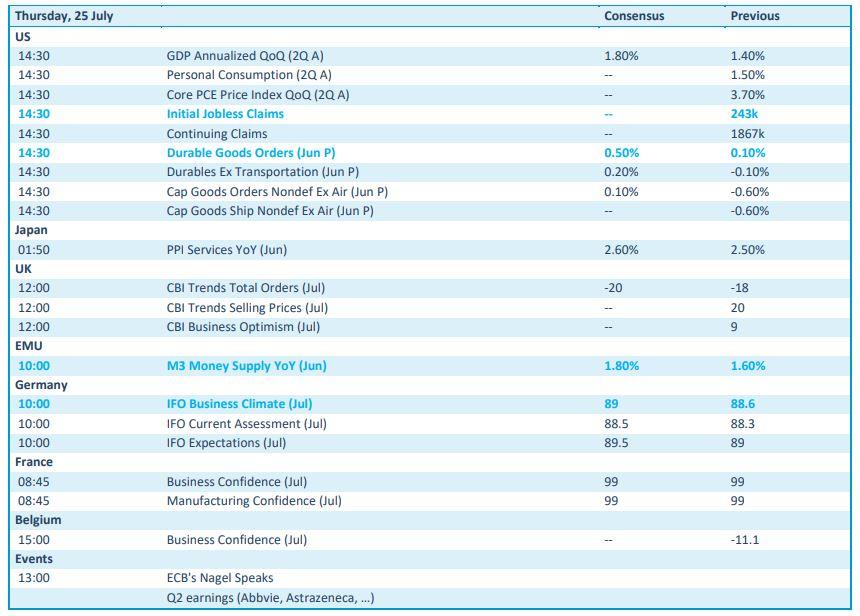

Wat u vandaag mag verwachten

Qua economisch nieuws verwachten we vandaag geen aardverschuivingen, al staan er wel belangrijke data op het menu. Zo is er de Duitse IFO indicator over juli en de Europese geldhoeveelheid, beide nuttige én betrouwbare voorlopende barometers. Verder volgen er de wekelijkse nieuwe werkloosheidsaanvragen in de VS, naast orders voor duurzame goederen. Japan levert inzicht in de evolutie van de producenteninflatie aan, terwijl Frankrijk en het VK een update geven van het zakelijke vertrouwen in juli.

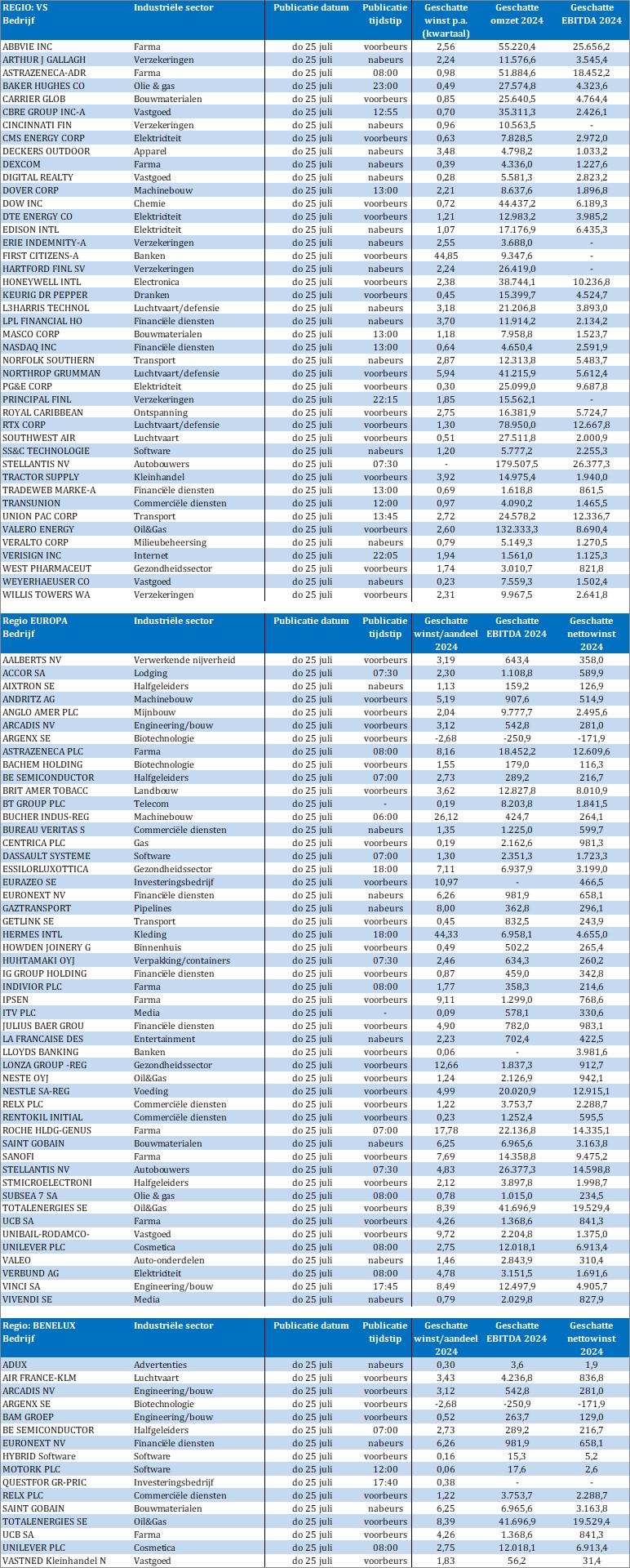

Qua bedrijfsresultaten mogen we u trots nog eens een onvervalst lawinemoment aankondigen. De lijst met bedrijven die hun boekje over het tweede kwartaal en eerste halfjaar opendoen is immers schier oneindig, zodat we hier voor u enkel de namen uit de Benelux oplijsten: Air France-KLM, Arcadis, Argenx, Bam Groep, BE Semiconductor, Euronext, Hybrid Software, Motork, Questfor Growth, Relx, Saint Gobain, Total Energies,UCB, Unilever en Vastned Retail. Consulteer echter zeker de financiële kalender onderaan voor een compleet overzicht.