Knievalletje

Uit het departement: "Beursblik in een notendop"

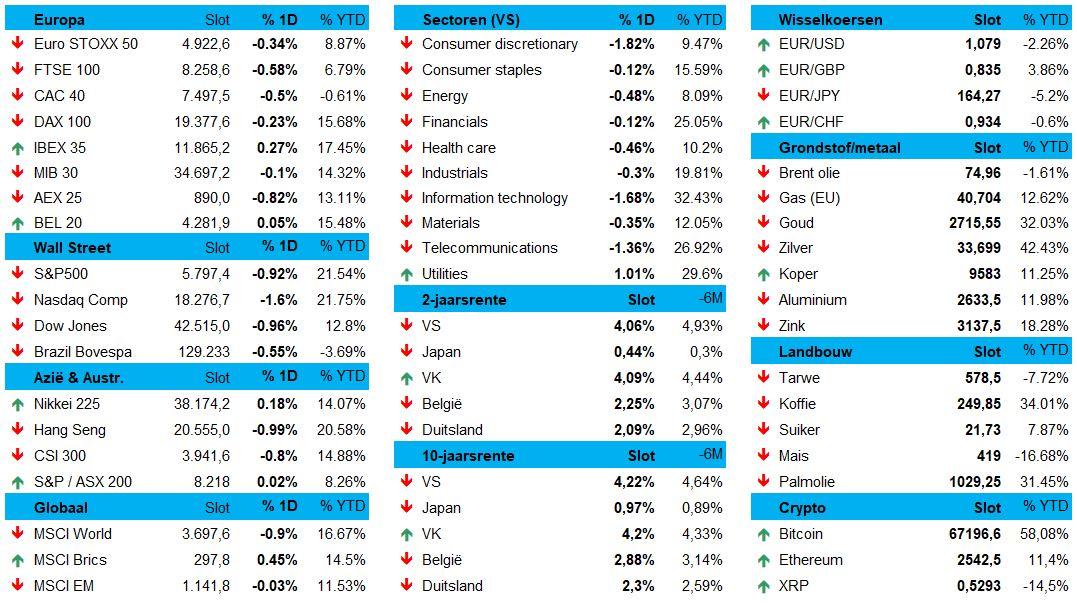

Terwijl beleggers al enkele dagen en weken hopen op steun van het resultatenseizoen, bleek ook gisteren weer dat de kwaliteit van de winstcijfers eerder belabberd, dan hoopgevend was. De financiële markten zochten steun, maar vonden die niet, en sloten dus onder het nulpunt. In Europa bleef dat beperkt tot 0,3%, schommelend tussen 0,05% winst in België en 0,8% verlies in Nederland. Op Wall Street klokten de indexen ongeveer 1% lager af. Nee, van bedrijfswinsten zal het eventjes niet komen, en van de economie al evenmin.

In dat kader werden mijnbouwaandelen gedegradeerd tot één van de grootste verliezers, terwijl ook banken en verzekeraars er geen sterke rit op hebben zitten. Dat is terug te voeren op Deutsche Bank, die de provisie voor het aantal “slechte leningen” verhoogde omwille van stevige zwakte in de Duitse economie. Positiever verging het de autosector, ondanks Volvo Cars een verlies moest slikken van net geen 6% nadat het de jaarverwachtingen neerwaarts moest bijstellen Nutsbedrijven toonden zich wel van hun beste kant.

Ook de Aziatische beursvloer is vannacht een “zee van rood”, met verliezen in zowat alle landen. China en Hongkong dalen beide 1,14%, terwijl Zuid-Korea en Taiwan beiden 0,7% verliezen en Japan de schade tot 0,1% kan beperken.

Neerwaartse druk

De rode draad is er eentje van druk op de winstcijfers én zeer voorzichtige verwachting voor het vierde kwartaal én 2025. Philip Lane, hoofdeconoom van de Europese Centrale Bank, voegde daar gisteren fijntjes aan toe dat de recente stroom van “relatief zwakke economische data” in de eurozone “vragen oproept over de herstelvooruitzichten van het blok”. En die trage groei verklaart natuurlijk waarom de Europese winstcijfers stagneerden sinds het voorjaar van 2024.

Rentehausse houdt stand

Ondertussen blijven hogere Amerikaanse rente ook druk zetten op het beleggerssentiment. Centraal staan de getemperde verwachtingen over het aantal (en de omvang van de) renteverlagingen door de Federal Reserve, naast natuurlijk de ongeremde en snelgroeiende schuldenlast. En dat staat los van de vraag over wie de verkiezingen er binnen enkele weken zal winnen, want beide protagonisten zullen fors blijven uitgeven.

De 10-jaarsrente in de VS stagneerde op 4,22%, tegenover 2,29% in Duitsland. Op de korte termijn zakte de 2-jaarsrente in de VS tot 2,11%, tegenover een stabiel 4,06% in Duitsland. Voor die laatste vertaalt zich dat opnieuw in een forse toename van het renteverschil tot 18 basispunten. Normalisatie, zoals ik in mijn presentaties al herhaaldelijk zei, werd algemeen verwacht, maar de realisatie ervan voelt niettemin erg ongemakkelijk aan.

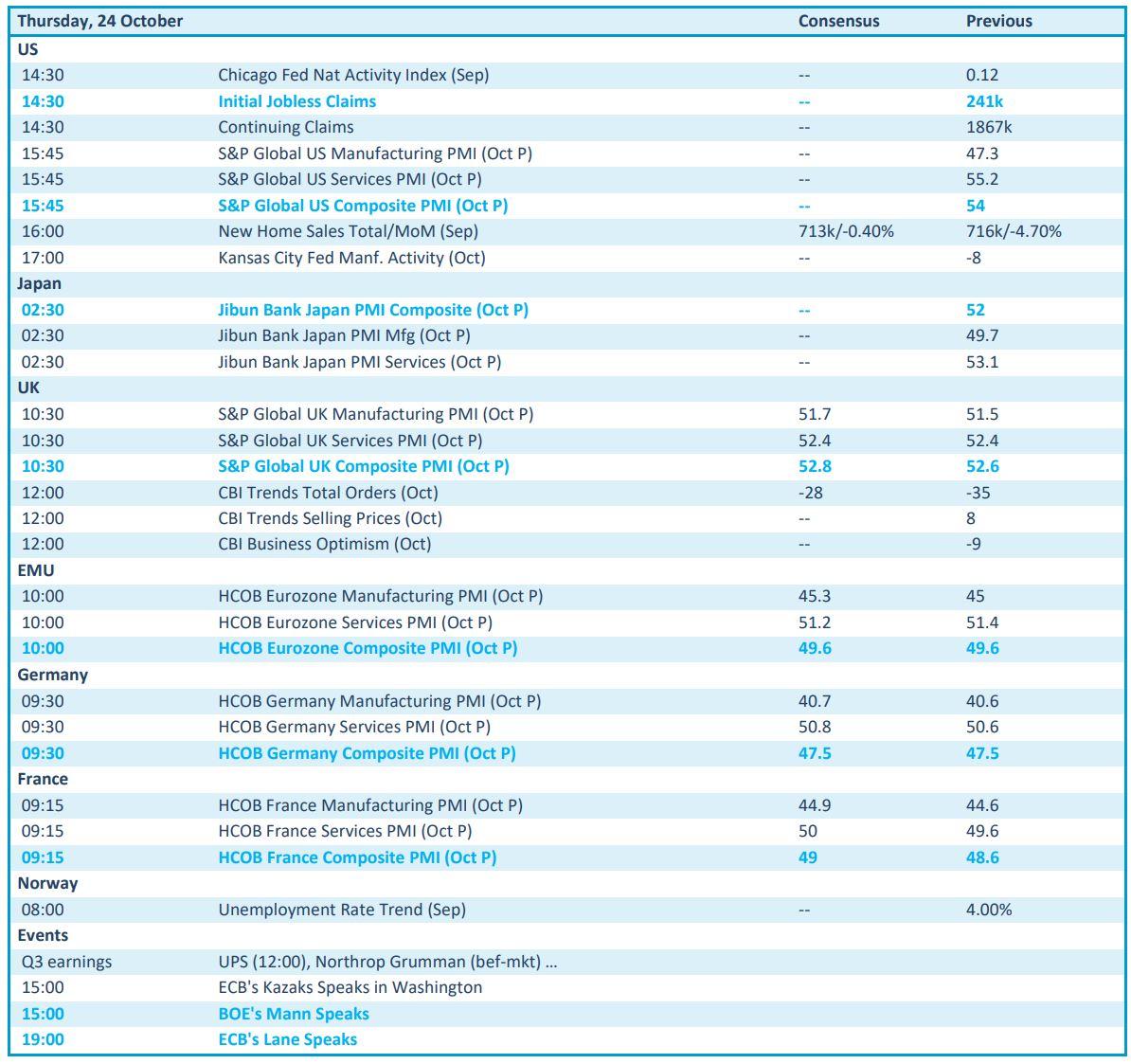

Wat u vandaag mag verwachten

Er staan vandaag een heel pak sentimentsdata op het menu. Die zijn omwille van hu voorlopende karakter erg belangrijk als betrouwbare “vinger aan de economische pols”. De data van S&P Global, HCOB en Jibun zullen een beeld schetsen van de maakindustrie én de dienstensector in de VS, Japan, VK, EU, Duitsland en Frankrijk. Hét datapunt van de dag, zeg maar …

In de marge krijgen we ook nog de wekelijkse data over het aantal nieuwe werkloosheidsaanvragen in de VS, met als toetje een inzicht in de Noorse werkloosheid. Maar behalve de Noren ligt daar niemand van wakker. En dat is waarschijnlijk ook het geval voor de speeches van Bank of England-directeur Mann en ECB-directeur Lane, hoewel, hoewel …

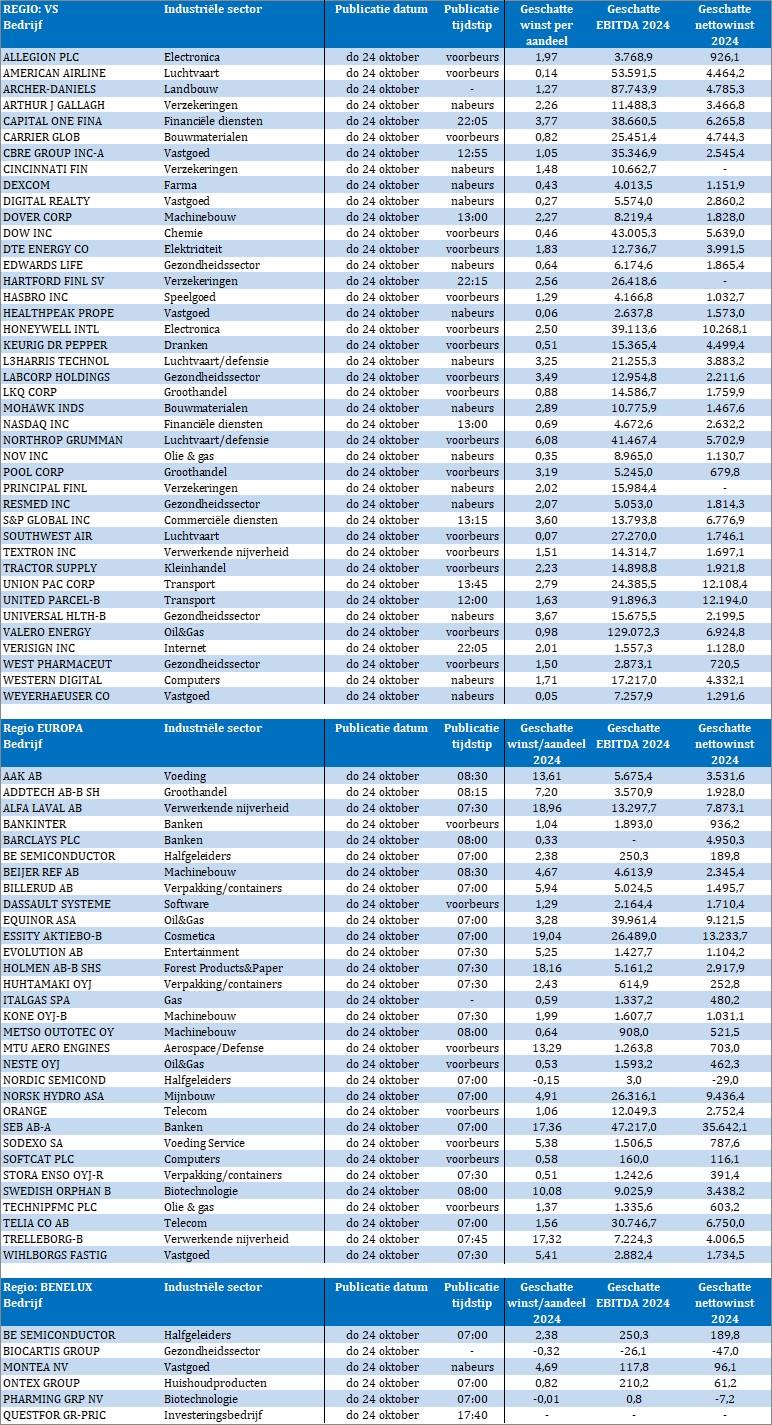

Véél interessanter is het grote, grote aantal bedrijfsresultaten dat we vandaag mogen verwerken en moeten verteren. Qua Belgen en Nederlanders kijken we dan naar X-Fab, Materialise, BE Semiconductor, Montea, Ontex, Pharming en Quest for Growth.