Fors hogere rentes

Uit het departement: "Beursblik in een notendop"

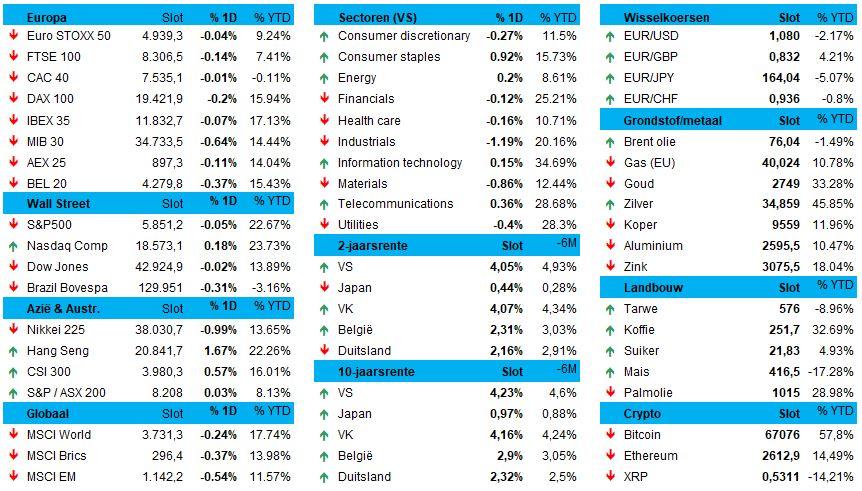

Het werd opnieuw een dagje richtingloos op een oceaan van bedrijfsresultaten. Die kregen we in groten getale aangereikt, maar positieve en negatieve uitschieters hielden elkaar in balans. De wereldwijde aandelenbeurzen schommelden daarom binnen een kleine bandbreedte, waarbij de Euro Stoxx 600 0,16% lager ging en de BEL20 0,14%, terwijl de CAC40 er zowaar 0,07% bijkreeg. De Chinese beurzen trokken 0,4% hoger voor een vierde winstdag op rij. De stimuleringsmaatregelen krijgen er vorm, nadat de belangrijkste rentetarieven deze week ingeknipt werden

Aziatische groeiaandelen, inclusief technologie, trokken eens te meer de kar, met sterke winsten voor bedrijven zoals East Money Information (1,7%), Sichuan Changhong (10%), Jiangsu Hoperun (3,2%), Shanghai Belling (1,8%) en Optics Technology (20%). Nog nooit van gehoord? U bent niet de enige. Tencent (+1,8%) en JD.com (+2,8%) stegen eveneens. En die zou u wél moeten kennen.

Ook in de VS en Europa deed technologie het goed, met winsten tussen 0,8% en 1,2%. Industriële bedrijven deden het net zoals grondstoffen en gezondheidsbedrijven véél minder goed, terwijl financials rond het nulpunt dansten.

De goudprijs blijft ondertussen het ene na het andere record aan elkaar rijgen. Het edelmetaal kost ondertussen al 2750 dollar per ounce en dat is 38% meer dan een jaar geleden. De Bitcoin moest met 0,8% verlies tot 97.059 dollar gisteren die rol lossen. Herstel was er dan weer voor de olieprijzen (+1% tot 75,92 dollar per vat), terwijl ook de Europese gasprijzen doorstegen tot 40,7 euro per MWh.

Tectoniek

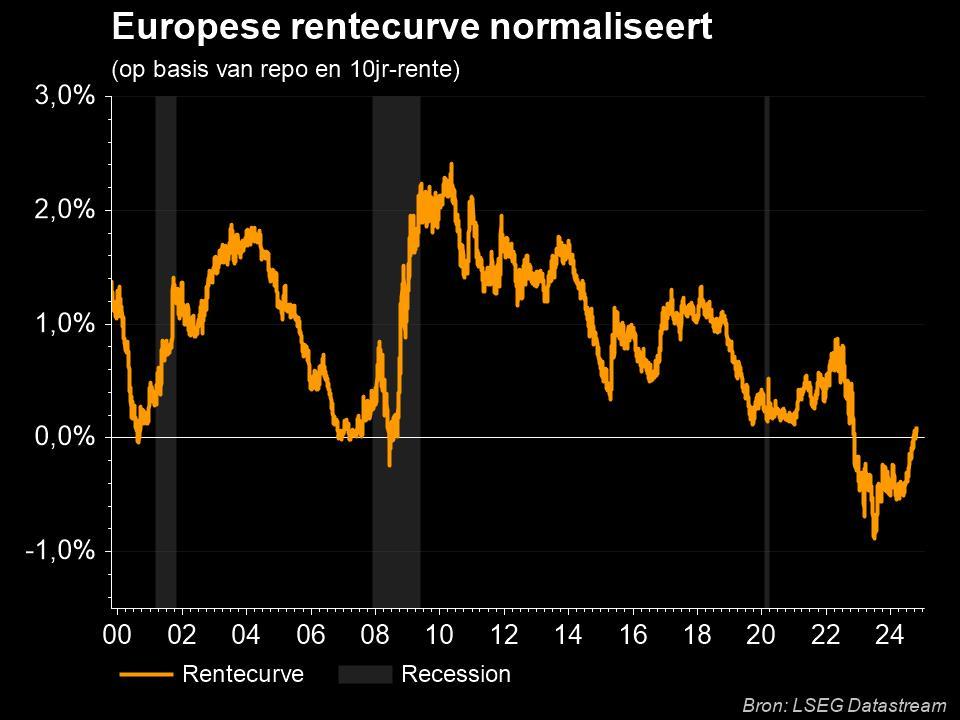

Een centrale rol was weggelegd voor de rentes, die zonder data of duidelijk aanwijsbare redenen fors hoger trokken, zowel in de VS als in Europa. Zo stegen de 10-jaarsrentes in de VS (4,24%, +6 basispunten) en Duitsland (2,32%, +4 basispunten) doorstijgen, terwijl de kortetermijnrentes een pas op de plaats maakten. Een duidelijk aanwijsbare reden is er echter niet, tenminste niet omdat er gisteren geen data werden vrijgegeven die als verklaring kunnen worden aangehaald.

Een centrale rol was weggelegd voor de rentes, die zonder data of duidelijk aanwijsbare reden fors hoger trokken, zowel in de VS als in Europa. Zo stegen de 10-jaarsrentes in de VS (4,24%, +6 basispunten) en Duitsland (2,32%, +4 basispunten) doorstijgen, terwijl de kortetermijnrentes een pas op de plaats maakten. Een duidelijk aanwijsbare reden is er echter niet, tenminste niet omdat er gisteren geen data werden vrijgegeven die als verklaring kunnen worden aangehaald.

Dollar blijft verdapperen

Ook op de muntmarkten was er van deining amper sprake, al won de Amerikaanse dollar wel alweer terrein tegen opzichte van een aantal andere wereldmunten, zoals de euro (€1 = $1,0805), het Britse pond (£1 = $1,2991) en de yen ($1 = JPY 152,18). De munt krijgt onder meer at rentesteun dankzij de blijvende sterke economie, en de Fed-ingrepen, terwijl de opflakkering van geopolitieke en andere wereldwijde onzekerheden sowieso al in de kaart speelt van koning dollar. Of moeten we in dit geval spreken van ‘Koning zekerheid’. Het is vooral wachten op de uitslag van de Amerikaanse verkiezingen en verdere actie door de Federal Reserve.

Wereldgroei werd ingeknipt

Afsluiten doen we met nieuws van het IMF, dat gisteren de wereldwijde groeiprognose voor 2025 verlaagde van 3,2% naar 3,1%, bij een stabiele 3,2% voor 2024. En dat is belangrijk voor de aandelen die u in portefeuille heeft. De verlaging kadert in toenemende risico's zoals conflicten en handelsprotectionisme, maar dat wordt gecompenseerd door de renteverlagingen van de centrale banken. Die drukten tot nu toe de inflatie zonder daarbij recessies te veroorzaken. En dat levert groei op in de VS: van 2,6% tot 2,8% 2024 (dankzij consumptie en investeringen), terwijl de groei in de eurozone daalt van 0,9% naar 0,8% (omwille van zwakte in Duitsland). China kan niet 5%, maar wel 4,8% groeien, terwijl de schatting voor Japan terugviel van 0,7% naar 0,3%.

Wat u vandaag mag verwachten

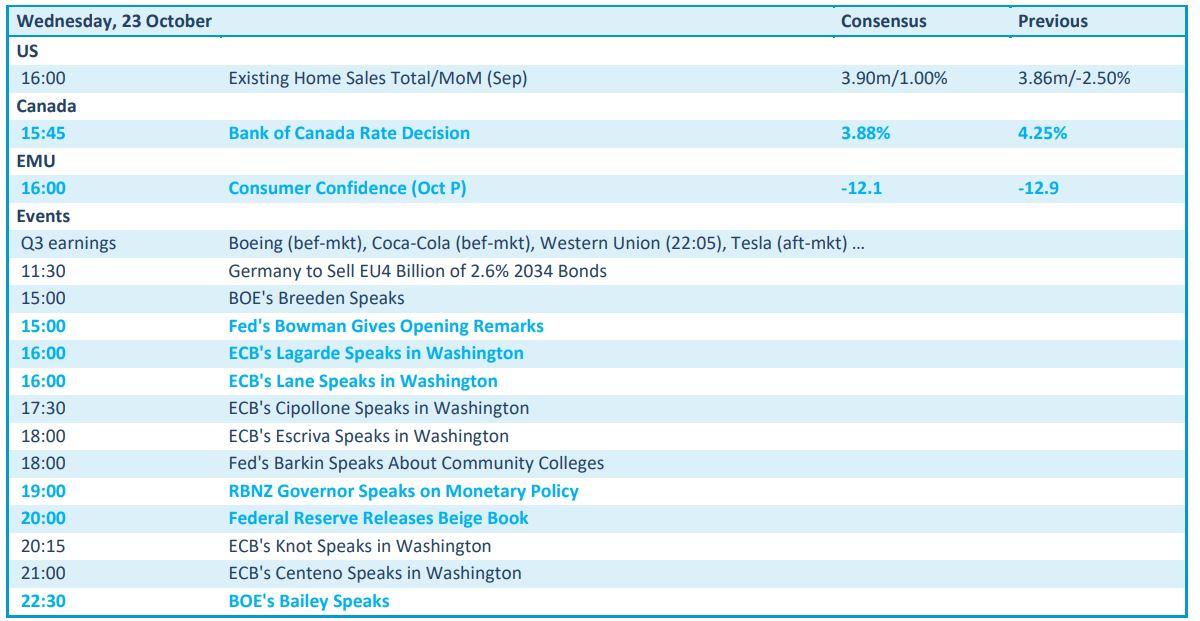

Op de economische kalender prijkt amper nieuws die naam waardig. Dat is natuurlijk mijn bescheiden mening, maar oordeelt u zelf uit de lijst: Amerikaanse huizenverkoop, een Canadese rentebeslissing, het Europese consumentenvertrouwen (okt) en de publicatie van het Amerikaanse Beige Book. Dat laatste is lijvig en omstandig, maar terugkijkend, eerder dan vooruitblikkend. Een alternatief is om te focussen op speeches. En die komen in groten getale, van onder meer Lagarde, Lane, Knot (ECB), Barkin, Bowman (Fed) en Bailey (Fed).

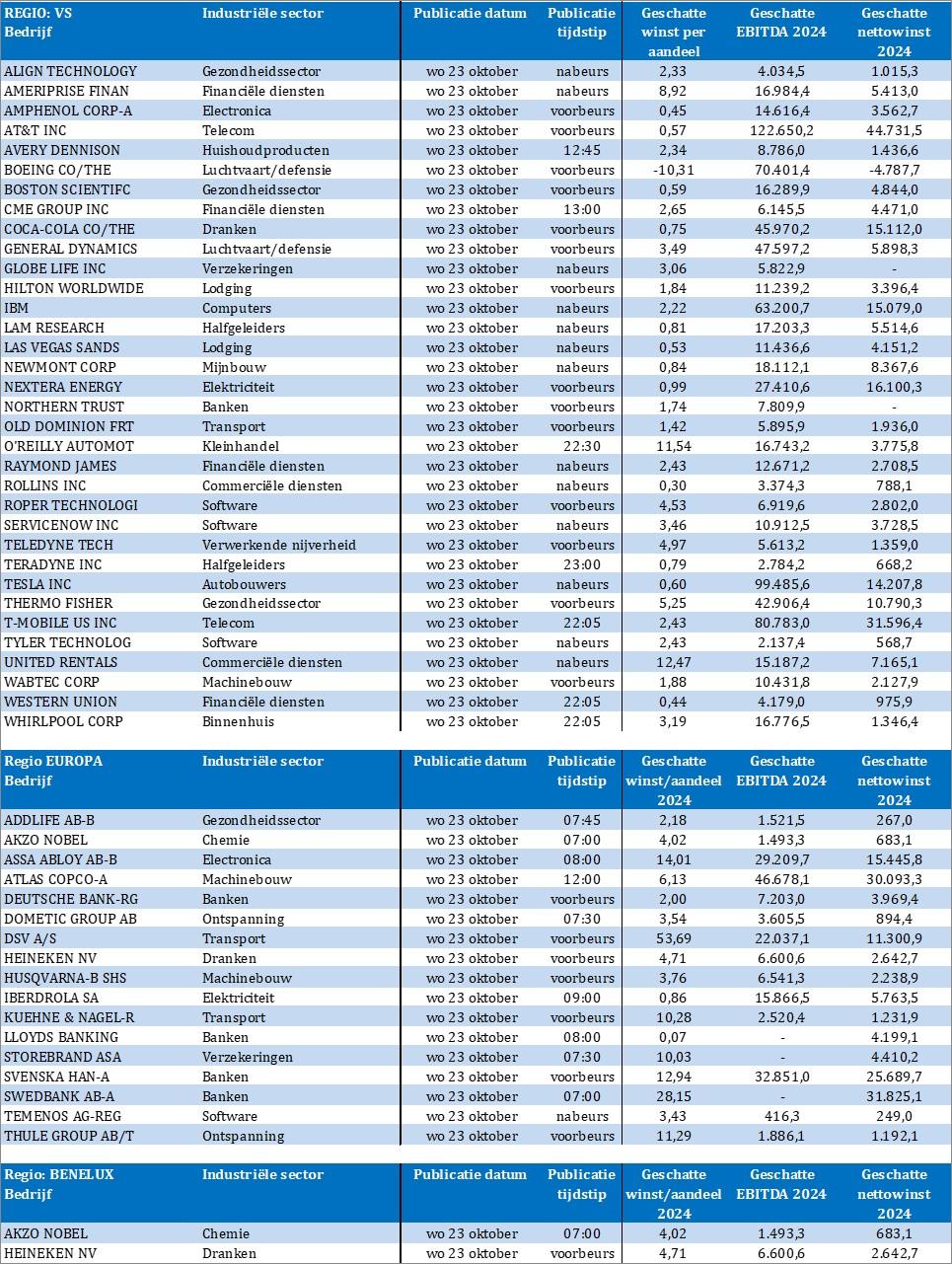

Interessanter is dat er vandaag weer lawine-alarm weerklinkt op de beursvloer, met bedrijfsresultaten die u eigenlijk niet mag missen van onder meer Tesla, Boeing, IBM, Coca-Cola, ThermoFisher, Akzo Nobel, Atlas Copco, Deutsche Bank, Heineken en Swedbank. Maar de lijst is veel langer dan dat.