Inspiratieloze macro-dag

Uit het departement: "Beursblik in een notendop"

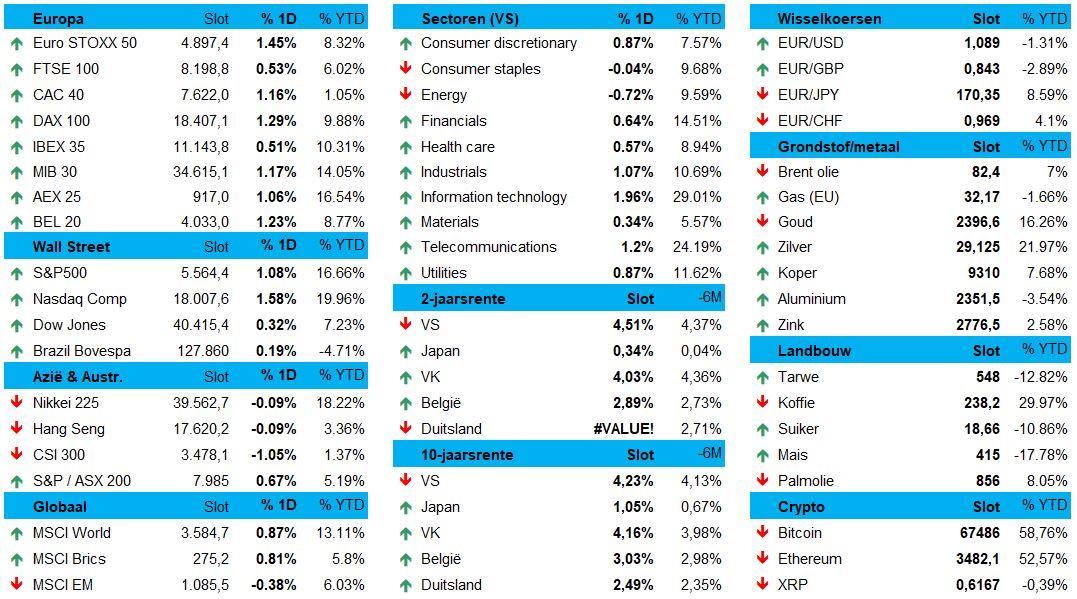

Cyclische sectoren herleven

Op sectorniveau zien we alvast dat cyclische bedrijven bovendrijven, met name de bouw- en materialenbedrijven het beter dan gemiddeld, geflankeerd door achtergebleven sectoren zoals industrials en financials. Alles wat van dicht of ver naar luchtvaart geurt, moest er door de winstwaarschuwing van Ryanair aan geloven. Elke regel heeft zijn uitzondering, nietwaar?

Olieprijzen richting 80 dollar per vat

Alle Europese sectoren eerden de lente, terwijl op Wall Street enkel energie met 1% verlies de deur uitging. De prijs voor een vat Brent daalde dan ook tot 82,4 dollar, min of meer het gemiddelde niveau sinds februari 2024. Maar dat heeft weinig tot niets met Biden’s vertrek te maken.

Obligatiemarkt reageert eerder gelaten

Dan is de obligatiemarkt een betere barometer: de 2- en 10-jaarsrente in de VS bewogen weinig, maar consolideerden hoogstens na de toename van vorige week vrijdag. De tellers staan nu op 4,51% en 4,23%, tegenover 2,82% en 2,49% in Duitsland. Of het in de nabije toekomst hoger, dan wel lager, zal evolueren, zal dus opnieuw volledig afhangen van de kwaliteit van de economische indicatoren.

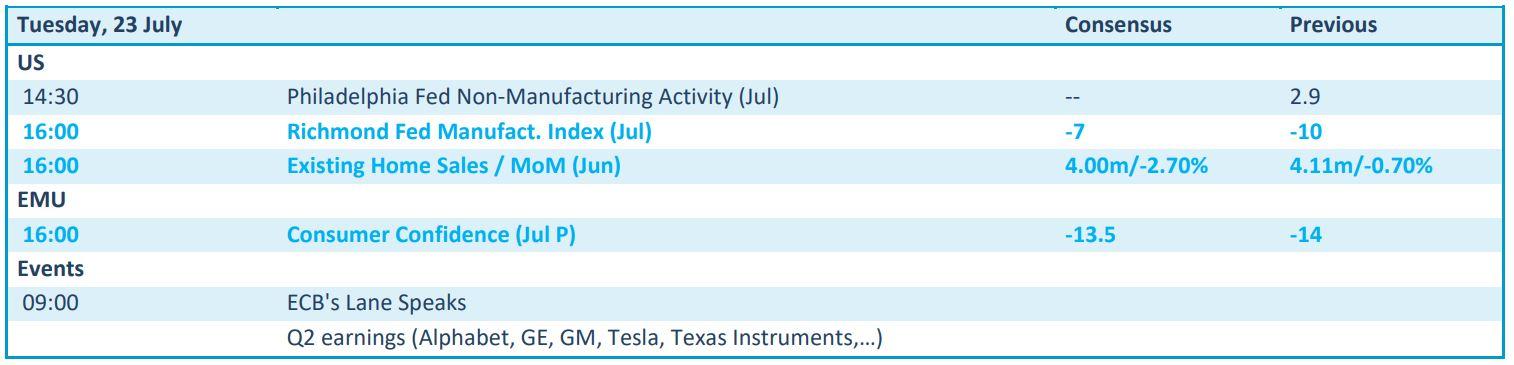

Wat u vandaag mag verwachten

Vandaag brengt alweer een inspiratieloze economische kalender. Op de beperkte lijst vinden we de Amerikaanse Richmond Fed-index verwerkende nijverheid en de verkoop van nieuwbouwhuizen in juni. Nuttig? Niet echt. Of het Europse consumentenvertrouwen van juli meer informatie oplevert voor beleggers die het toekomstige rentepad proberen in te schatten? Niet echt. Maar maak er toch een fijne dag van!

De exit van Biden kreeg van de financiële markten meer dan een gewone goedkeurende knip. De Europese aandelen kregen er vlot 1,4% bij, in een beweging waarbij de BEL20 (+1,2%) en de CAC40 (+1,2%) de maat van de rest nam. Voor de Euro Stoxx 600 werd zo een einde gemaakt aan de langste verliesperiode in negen maanden. Zelfs een kleine beetje extra hoop op een Democratische overwinning wordt dus al positief geacht voor Europese aandelen, wat meteen het risico aangeeft van ’s mans tweede verblijf in het Witte Huis.

Ook op Wall Street werd gekozen voor winst, met de S&P500, die ruim 1% hoger afklokte. Duidelijk geen afwikkeling van de eerdere winsten onder de zogenaamde Trump-trade, al moeten de gevolgen van het vertrek natuurlijk wel nog duidelijk worden.