ECB onttrekt zuurstof aan de aandelenmarkt

Uit het departement: "Beursblik in een notendop"

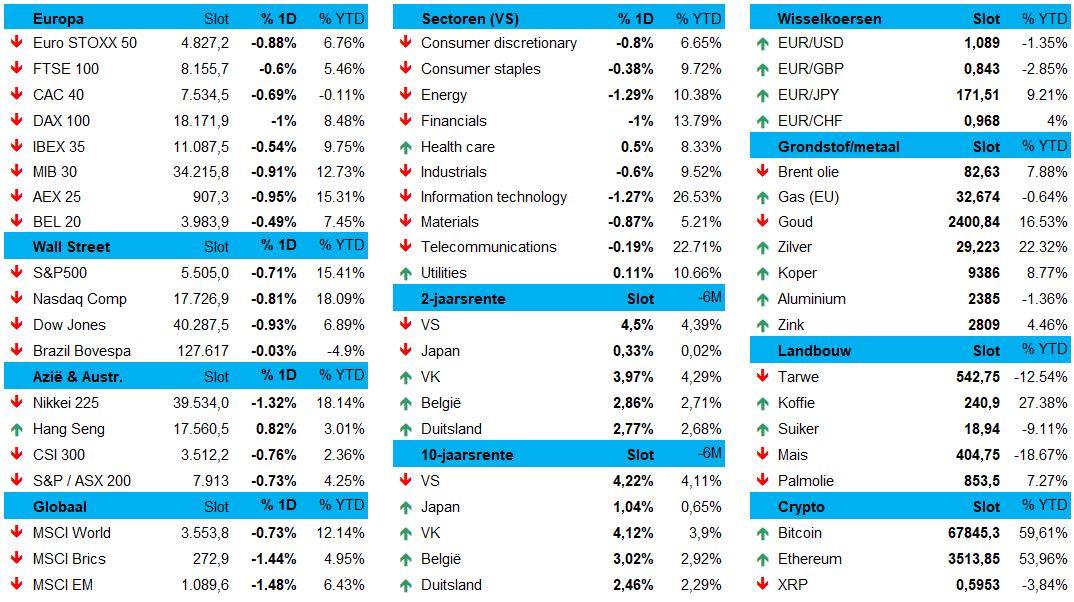

Het heeft weinig zin om terug te blikken op vorige week vrijdag, anders dan dat de wereldwijde aandelenmarkten over de hele linie in het rood eindigden. De Euro Stoxx 600 verloor daarbij zo’n 0,8%, terwijl de Amerikaanse indexen met vergelijkbare verliezen de week uitgingen.

Wat we daaruit onthouden is dat één van de grootste IT-storingen ooit stevig wat volatiliteit veroorzaakte in de beurshandel, al lijkt dat zonder blijvende gevolgen te zullen blijven voor de algemene markten. Een beveiligingsupdate van CrowdStrike (-11%) veroorzaakte een wereldwijd probleem met Windows van Microsoft, wat daarom vooral voor deining zorgde bij de technologiebedrijven.

Biden, China en chips

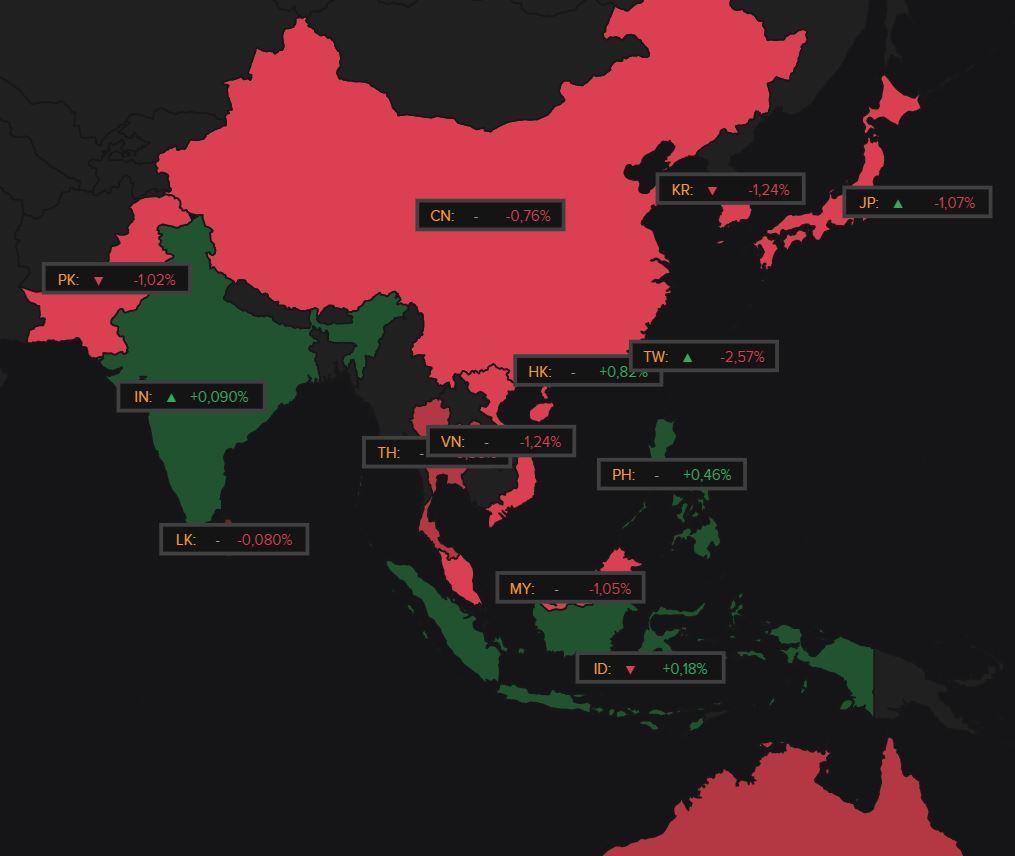

Maar sindsdien gaf huidig president Biden de brui aan zijn herverkiezingscampagne en verlaagde de Chinese centrale bank dan toch de beleidsrente. In die optiek kijken we deze ochtend vooral naar de Aziatische aandelenmarkten, waar evenzeer rode cijfers primeren. De Chinese beurs noteert 0,75% lager, terwijl Taiwan 2,6% verliest, Zuid-Korea 1,2% en Japan 1%.

Aan de basis hiervan liggen nieuwe verliezen in de chipsector, voor onder meer de producent van chipapparatuur Tokyo Electron (-2,21%), chip-testapparatuur Advantest (-3,2%) en de maker van silicium-wafers Shin-Etsu Chemical (-2%). Biden, China en chips wegen vandaag voor u, als belegger, duidelijk zwaarder dan cyberbeveiliging.

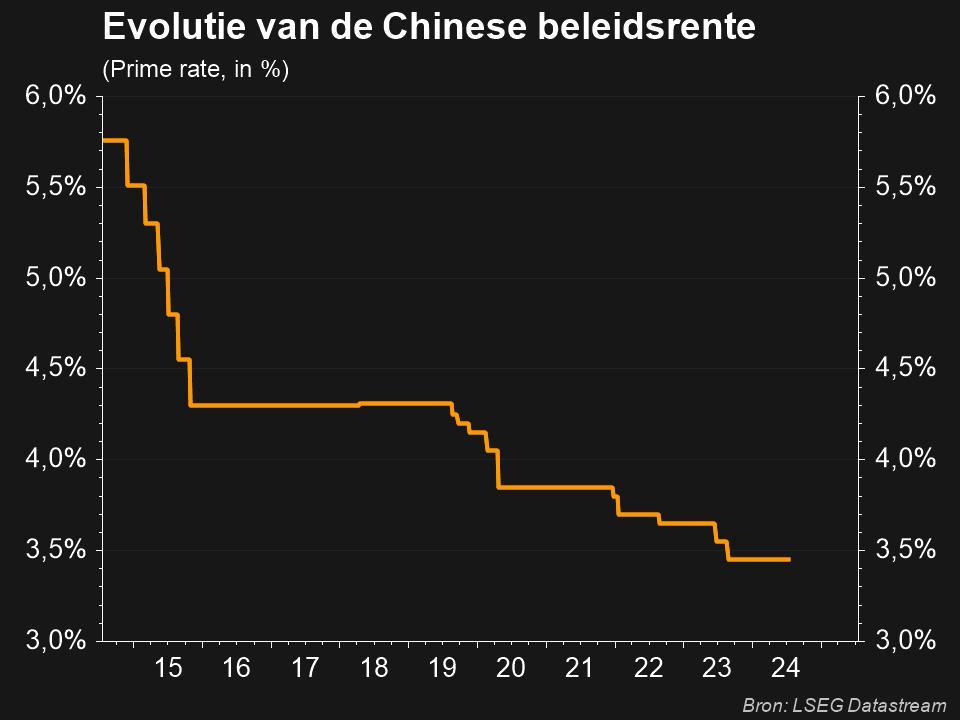

China sleutelt dan toch aan de rente

De belangrijke Chinese zevendaagse beleidsrente werd verlaagd van 1,8% naar 1,7%, terwijl ook de beleidsrente voor leningen lager werd gezet! De eenjaars prime rate (LPR) ging van 3,45% naar 3,35%, terwijl de rente op 5 jaar daalde van 3,95% naar 3,85%. Het nieuws is zo vers dat we op onderstaande grafiek niet eens de nieuwe rente weergeven, maar de historische evolutie zegt meer dan genoeg.

Daarmee wil de centrale bank de economische groei aanjagen, kort nadat zwakke economische data voor het tweede kwartaal werden vrijgegeven en nadat ’s lands topleiders hun vijfjaalijkse plenum hielden. En dat is nodig, gelet op de blijvend lage inflatie, aanhoudende vastgoedcrisis, torenhoge schulden en een zwak consumenten- en bedrijfssentiment.

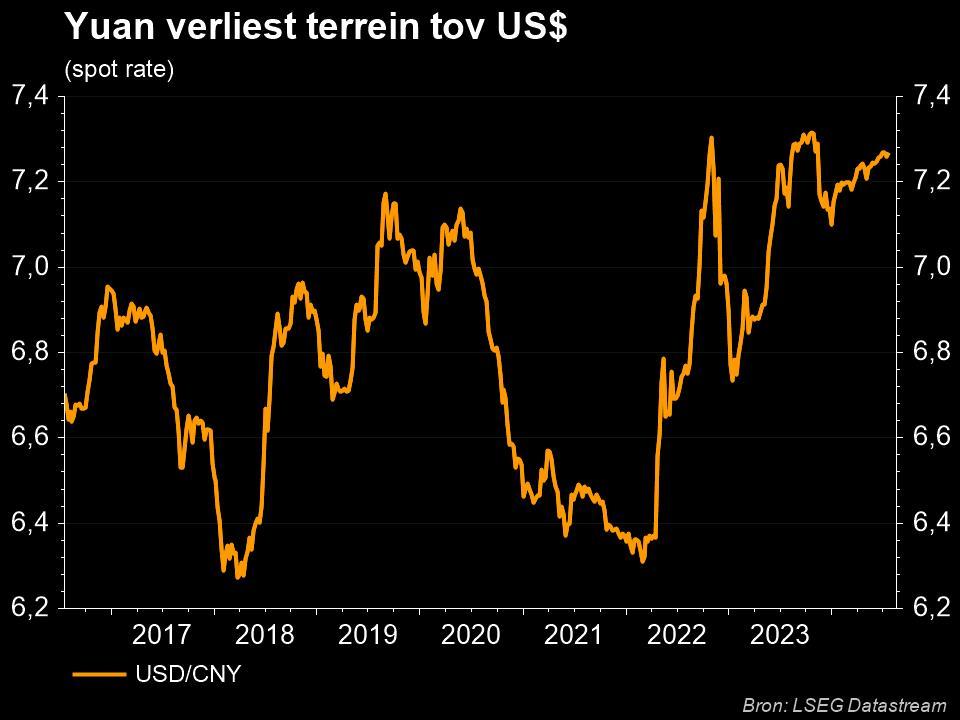

Logischerwijs verloor de Chinese yuan vannacht opnieuw terrein tot een tweeweeks dieptepunt ($1= 7,2750 yuan), al milderden de verliezen nadien weer wat. Ook daalde de rente op Chinese staatsobligaties, met 3 basispunten verlies op 10-jaar tot zo’n 2,24%, tegenover 2,45% op 30 jaar.

Trump trade?

En dan is er nog het vertrek van Biden uit de presidentsrace. Vraag is of de financiële markten de kans van Kamala Harris hoger inschatten dan die van Biden, waardoor de zogenaamde “Trump-trade” geheel of deels zal worden tegengedraaid. Een Republikeinse overwinning verhoogt immers de fiscale en inflatiedruk, terwijl Trumps gulle belastingbeleid de bedrijfswinsten wat verder kan doen aanjagen (ten koste van begroting, maar kom). Op basis van de eerste beweging op de Amerikaanse rentemarkten zien we zeker vandaag nog geen enkele indicatie in die richting. Afwachten, dus, al zal de exit van Biden wel bijna zeker de wind uit de zeilen van de Trump-trade halen.

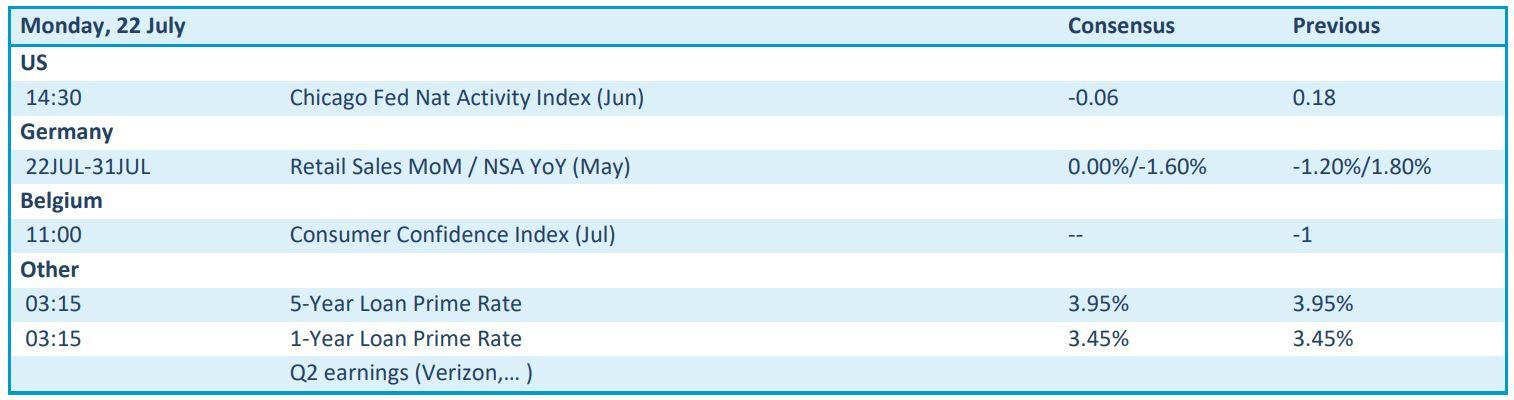

Wat u vandaag mag verwachten

Voor de rest van de dag staat er amper tot geen economisch nieuws op het menu, dus voor enige vorm van richting zal u zelf moeten zorgen. Dat blijkt uit secundaire data van onder meer de Chicago Fed-index. Voort is het wachten op inzicht in de Duitse kleinhandelsverkoop over juni, waar we “ergens deze week” info over krijgen. Wel zeker is dat het Belgische consumentenvertrouwen over juli vandaag vrijgegeven zal worden.

Bedrijfsresultaten komen er onder meer van Alexandria Real Estate, Brown & Brown, Cadence Design, Iqvia Holdings, Nucor, NXP Semiconductor, Truist Financial, Verizon Communications, WR Berkley, Covivio, Galp Energia, Merlin Properties, Ryanair, SAP en Theon.