Extra Chinees geschut

Uit het departement: "Beursblik in een notendop"

Wereldwijde aandelen gingen vrijdag iets omhoog, aangewakkerd door een rally in Chinese aandelen na de laatste beleidsmaatregelen van Beijing om de vraag te stimuleren en ook gesteund door robuuste Amerikaanse economische cijfers van deze week. De MSCI World koerst 0,25% hoger, terwijl de Euro Stoxx 600 0,21% won. De Dow sloot vrijdag alweer op recordhoogte (43.275 punten), terwijl de S&P 500 met 0,4% winst de psychologische kaap van 6.000 punten nadert en de Nasdaq 0,3% won.

Logisch, want de Communication Services sector (+1,3%) profiteerde van goeie Netflix-cijfers (+11%), terwijl de meeste Magnificent 7-aandelen in zwang waren dankzij een stijging van het aantal verkochte iPhones in China. De bredere Technology sector kreeg uiteindelijk ‘slechts’ 0,5% bij, ondanks ook de Chinezen goed in de markt lagen: Alibaba (+2,4%), JD.com (+2,9%) en PDD Holdings (+0,8%).

Energie en Basisconsumptiegoederen bengelden overal onderaan (tussen -0,3% en -0,5%), omwille van een verdere terugval van de olieprijs tot 73,1 dollar per Brent-vat en magere kwartaalresultaten van Procter & Gamble (-0,6%).

Rentekanonnen in Europa en China

Het optimisme wortelde deels in de renteverlaging van donderdag door de ECB, deels in een topdag voor Europese techbedrijven (+2,4%) en deels in de lancering van twee programma’s door de Chinese centrale bank om aandelen te stimuleren, wat een zwak economisch kwartaal moest doen vergeten. En dat lukte, want de Aziatische beurzen eindigden licht hoger: Taiwan (+0,3%), Zuid-Korea (+0,7%) en China (+0,85%).

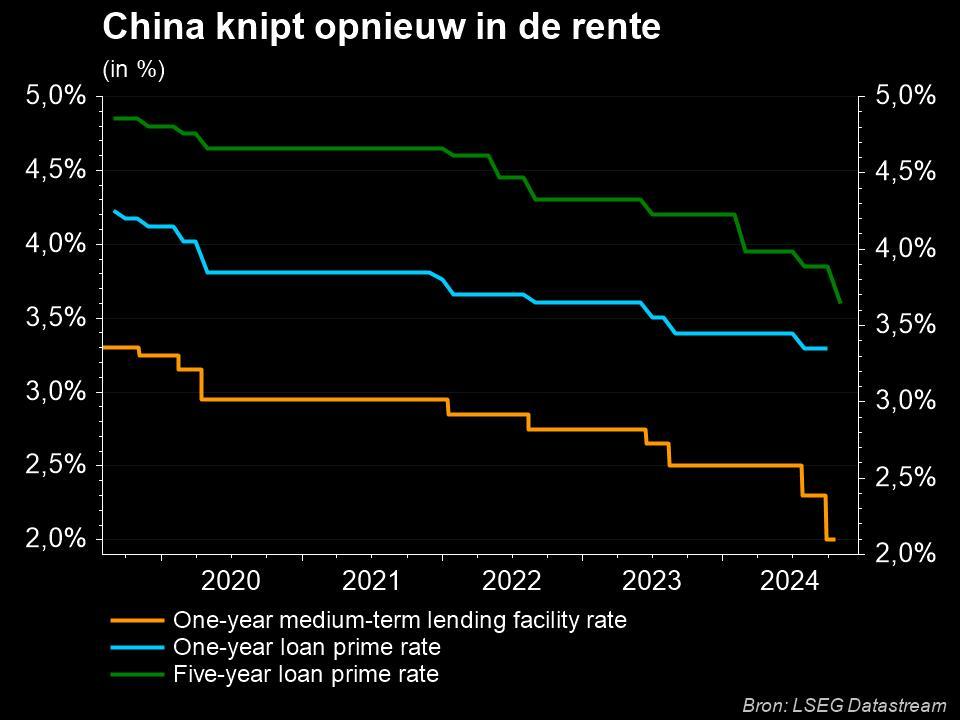

De nieuwe Chinese beurswinst wortelt opnieuw in de rentepolitiek. De maandelijkse rentevergadering die vannacht plaatsvond resulteerde in een lagere 1-jaars prime rate (-25 basispunten tot 3,10%) en 5-jaars prime rate (-25 basispunten tot 3,6%). De rente op leningen werd voor het laatst verlaagd in juli, en deze verlaging werd eerder al netjes doorgetelefoneerd, nadat vorige maand de middellangetermijnrente al met 30 basispunten daalde.

Goud blinkt, maar is niet dé koning

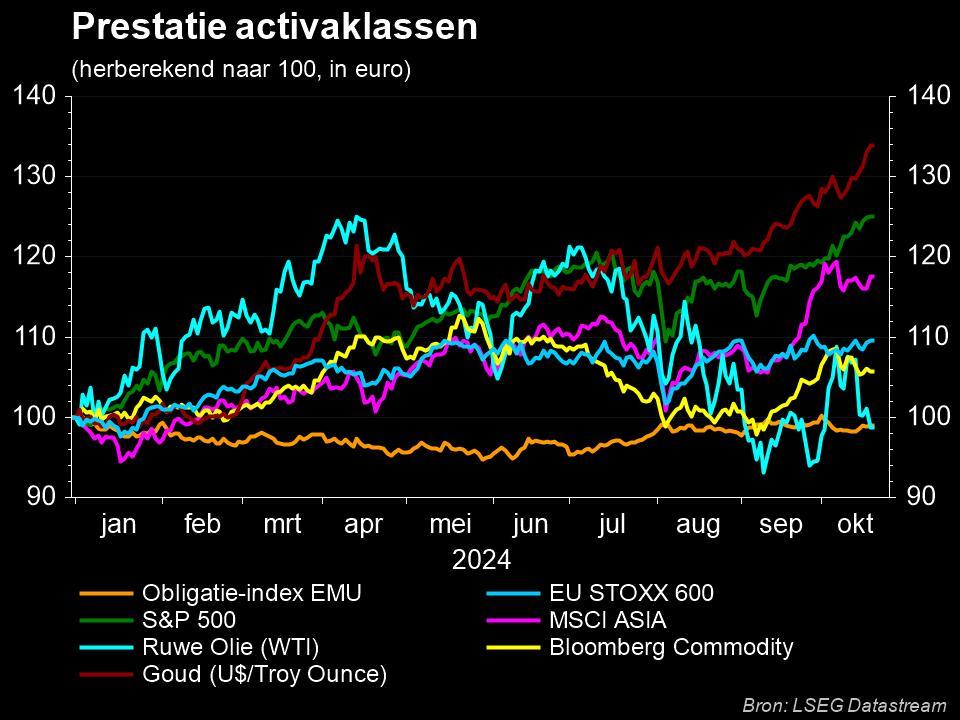

Goud, die traditionele veilige haven, bereikte vrijdag een nieuwe all-time high door voor het eerst boven de 2.700 dollar uit te stijgen (2730 dollar per ounce). Normaal kan dat wijzen op paniek, maar dat is niet zo. Of toch niet helemaal. Wel blijven beleggers alert voor potentiële marktvolatiliteit, zowel door de drieging op een escalerend conflict in het Midden-Oosten, maar ook zorgen de Amerikaanse presidentsverkiezingen voor noga bruuske beweging via de zogenaamde “Trump trades”; de race naar het Witte Huis wordt een dubbeltje op zijn kant.

Topkoersen overal, dus, maar (tot dusver) is goud (+34%) de winnaar van 2024 (in euro). MSCI Asia (+17%) deed bvb beter, net zoals de S&P500 (+25%). Niet zo voor Brent-olie (-1,4%), grondstoffen in het algemeen (+5,6%) of Europese obligaties (-2%).

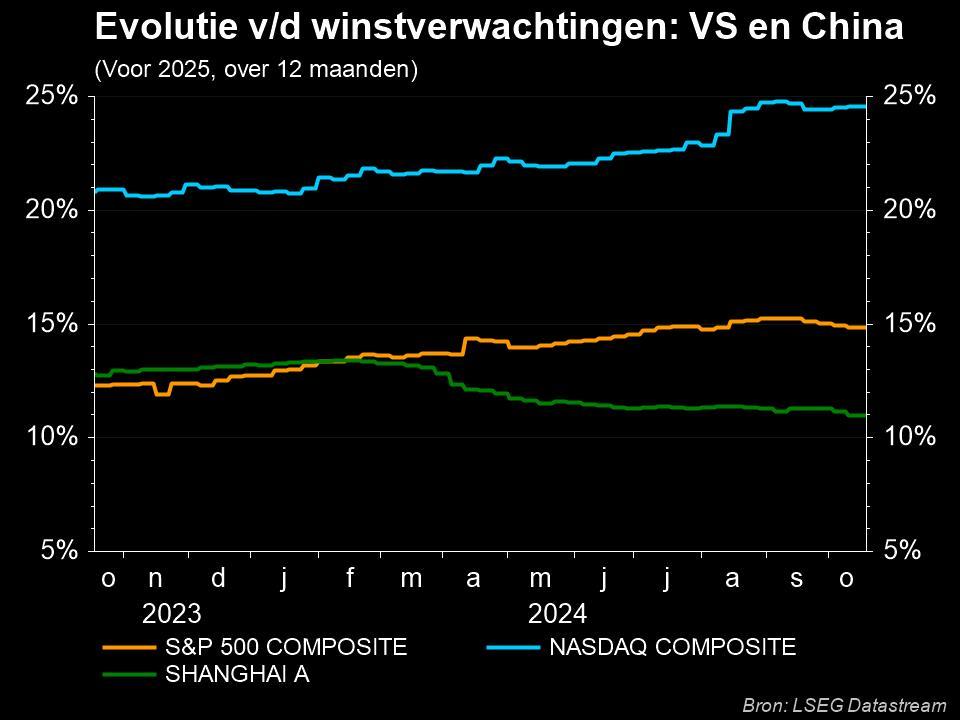

Winstverwachtingen

De winstcijfers over het derde kwartaal van grote bedrijven zullen deze week ook de toon blijven zetten op de financiële markten. En dat kan spanning worden, na enkele halfzachte tot ronduit zwakke cijfers van enkele Amerikaanse en Europese blue chips in de afgelopen dagen. Maar wel waren de resultaten van de financiële bedrijven overwegend positief, terwijl ook economische data het renteverhaal blijven ondersteunen. Daartegenover staan nogal optimistische waarderingen, met name in de VS, en hoge winstverwachtingen voor heel 2024 en 2025, eveneens in de VS. Daardoor blijven aandelen kwetsbaar voor elke vorm van teleurstelling, groot of klein.

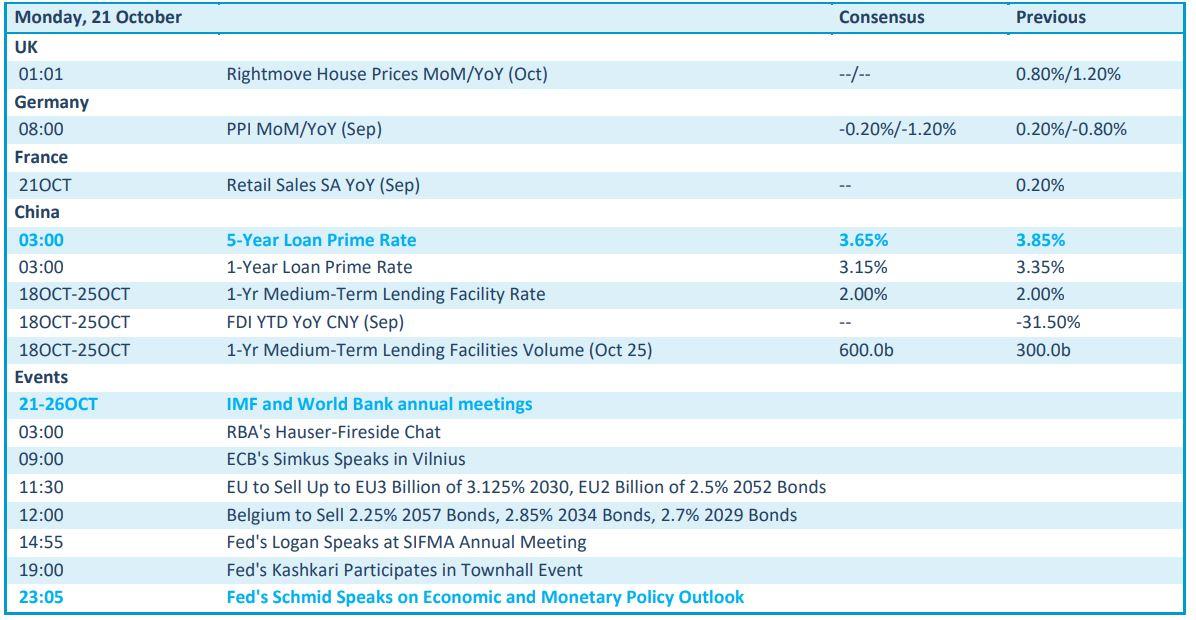

Wat u vandaag mag verwachten

Veel economisch nieuws staat er niet op het menu. In de VS is de kalender zelfs leeg, waardoor de evolutie van Duitse producentenprijzen aandacht zal krijgen. En in afwachting van de meetings van zowel het IMF als de Wereldbank hielden we vannacht al de beslissing omtrent de Chinese rente op 1 en 5 jaar in de gaten.

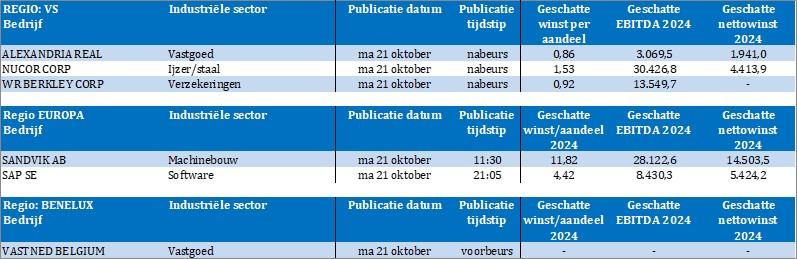

Qua bedrijfsresultaten wordt het een goeie ouwe dieselweek. Een stille start, gevolgd door brullende motoren nadien. Op de kalender van vandaag prijken alvast Alexandria Real Estate, Nucor, W R Berkley, Sandvik, SAP en VastnedBelgium.