Dik, vet, Fed-feest!

Uit het departement: "Beursblik in een notendop"

De wereldwijde markten verwerkten de forse renteverlaging in de VS met een flinke scheut optimisme. De Euro Stoxx 600 kreeg er liefst 1,4% bij, de S&P500 won 1,7% en de Nasdaq koerste 2,5% hoger. Lagere rente voedt hogere groei en schraagt via hogere bedrijfswinsten de waarderingen, toch. Geen speld tussen te krijgen, al koelt de Amerikaanse economie tot nader order wel nog altijd af. E,n de Amerikaanse 10-jaarsrente veerde ook licht op tot 3,72% (+4 basispunten), tegenover 2,19% in Duitsland. De 2-jaarsrentes bleven ondertussen steken, zodat de rentecurves wat steiler werden. Dat wordt vaak aanzien als een voorbode van recessie, maar de markt zegt duidelijk: ‘Not today, not today’.

En dus werd op de aandelenmarkten met graagte en gretigheid gefocused op de lagere financieringskosten, wat de poort openzetten voor een resem historische recordniveaus. Zo onder meer in Duitsland, waar de Dax feest mocht vieren, maar ook tikte de Dow Jones met 42.025 punten zijn hoogste koers ooit aan en noteerde ook de S&P500 index nooit hoger. Die lijst is langer dat dat, maar de boodschap van hoop is zo ook wel duidelijk. En die vlieger gaat ook op voor de Bitcoin, want die steeg door tot 63.843 dollar en joeg zo het legertje cryptoaandelen aan. Ook de Aziatische markten konden vannacht een vervolg breien aan de winsten die gisteren al werden opgetekend.

Sectorwinnaars- en verliezers

In de VS deden banken het (ook) goed, want de lagere rente moet de depositokosten verlagen en de druk op ontleners verlichten. Een eerder scenario was pessimistischer in dat hoge rentes de kredietgroei en de consumentenbestedingen zouden drukken en de kans op niet-betalingen van leningen aandikt.

Om die reden deed ook de bouw- en vastgoedsector het goed, naast de verzekeringssector. Denk aan Wells Fargo (+2%), Citigroup (+1,9%) en Bank of America (+1,7%), naast JPMorgan (+1,3%), Goldman Sachs (+1,5%) en Morgan Stanley (+1,5%). Of wat denkt u van bouwbedrijven zoals D.R. Horton, Lennar, PulteGroup en Toll Brothers. Ook in Europa deden de financials (+1,2%) het erg goed, al troefden technologie (+3,3%), industrials (+2,2%) en grondstoffen (+2,2%) het peloton met gemak af.

De enige rode draad doorheen de hele markt was een verlies voor nutsbedrijven in de VS (-0,6%) en Europa (-1,7%).

Renteverlagingen zijn (nog) niet de norm

De renteknip werd dus niet aanzien als een “negatief signaal”, wel als een duidelijk statement: “Ja, de Fed is er wat laat bij, maar haalt die achterstand wel meteen in”. Dat gevoel werd gisteren nog versterkt door een daling van het aantal wekelijkse werkloosheidsaanvragen tot 219.000. Dat werd (terecht) geïnterpreteerd via een aangedikte overtuiging dat de Amerikaanse economie allerminst dood is, en dat er voor een “hard landing”-scenario minder en minder argumenten zijn. Dat kan natuurlijk nog veranderen, maar vandaag alvast niet.

Andere centrale banken die zich bogen over het rentebeleid vonden we onder meer in het VK, Noorwegen, Turkije en Japan. En geen enkele daarvan kwam in actie.

De Bank of England liet de beleidsrente ongewijzigd op 5%, maar gaat wel haar balans actief blijven afbouwen. De immense voorraad Britse staatsobligaties moet het komende jaar met 100 miljard pond krimpten tot zo’n 558 miljard, al werd er gespeculeerd over een nog sneller afbouw. Opsteker is dat er op een groeiherstel in het najaar gemikt wordt, bij stabiele inflatie van zo’n 2,5%. En KBC verwacht een renteverlaging met 25 basispunten in november.

De Noorse centrale bank behield de beleidsrente op 4,5% en dat zal zo blijven tot eind 2024 ook al daalde de inflatie meer dan verwacht. En dus deed de Noorse kroon het gisteren erg goed, met een daling van 11,77 naar 11,66 tegenover de euro. Maar net de depreciatie kan stokken in het desinflatieproces steken, wat de renteprognoses neerwaarts drukte. Het begin van de versoepelingscyclus start begin 2025, wat de kroon weer kan aanjagen.

De Turkse centrale bank hield de beleidsrente stabiel op 50% omdat de binnenlandse vraag aanhoudend blijft vertragen. Dat werkt desinflatoir en dat is nodig, want de kerninflatie bleef in augustus boven de 51% op jaarbasis! De bank mikt op een stijging met 38% tegen eind 2024, wat nog steeds het tienvoudige van de officiële 5%-doelstelling is. Niet onlogisch, dus, dat de Turkse

lira flirt met recorddieptepunten.

De Bank of Japan behield zoals verwacht unaniem haar korte termijn rente op ongeveer 0,25%, nog steeds het hoogste peil sinds 2008. Dat volgt op twee eerdere verderverhogingen in maart en juli. De Japanse economie blijft op koers voor een gematigd herstel, omdat de particuliere consumptie en de bedrijfswinsten blijven aantrekken. En de inflatie moet tussen 2,5% en 3,0% blijven schommelen, en mogelijk wat verder doorstijgen. Zoals de bedoeling was.

Wat u vandaag mag verwachten

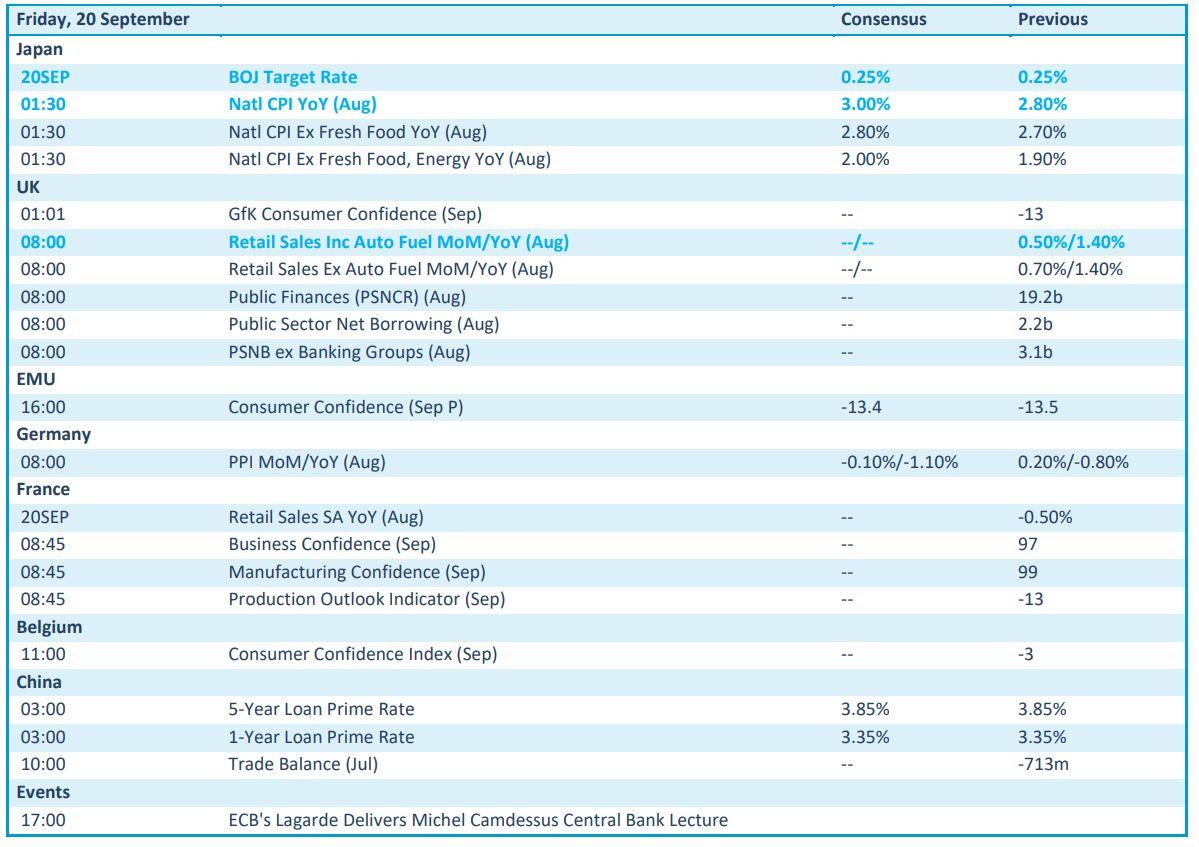

Op de economische kalender is het vandaag nog uitkijken naar de evolutie van de Britse en de Franse kleinhandelsverkoop en het Europese consumentenvertrouwen, al wordt er van die consument niet meteen vuurwerk verwacht. Ook de Duitse producentenprijzen zijn geen thema voor de financiële markten, al zullen de cijfers aantonen dat de bedrijven qua inputkosten niet (meer) te klagen hebben.

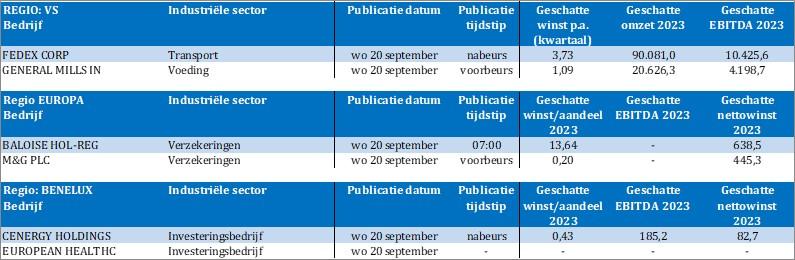

Voor bedrijfsresultaten had u vandaag niet wakker moeten worden, want de lijst blijft beperkt tot Crescent en Miko.