Wie geschoren wordt, moet stilzitten

Uit het departement: "Beursblik in een notendop"

Het eerste kwartaal van 2025 eindigde totaal anders dan hoe het begon. De pro-groeibeleidsagenda van president Trump zorgde in januari en februari voor veel marktoptimisme, maar dat pantser vertoonde de voorbije dagen en weken stevige barsten. Er ontstond bezorgdheid over de isolationistisch-protectionistische houding van de Amerikaanse regering, zowel geopolitiek als economisch, terwijl inconsistente communicatie en schijnbaar lukrake besluitvorming verwarring en verlamming zaaien. Trump's aankomende "Liberation day" op 2 april moet wederzijdse (of toch universele?!) tarieven opleggen aan die tarieven die landen de VS in rekening brengen. Nervositeit.

Aandelen fors in het rood .. en dan weer niet

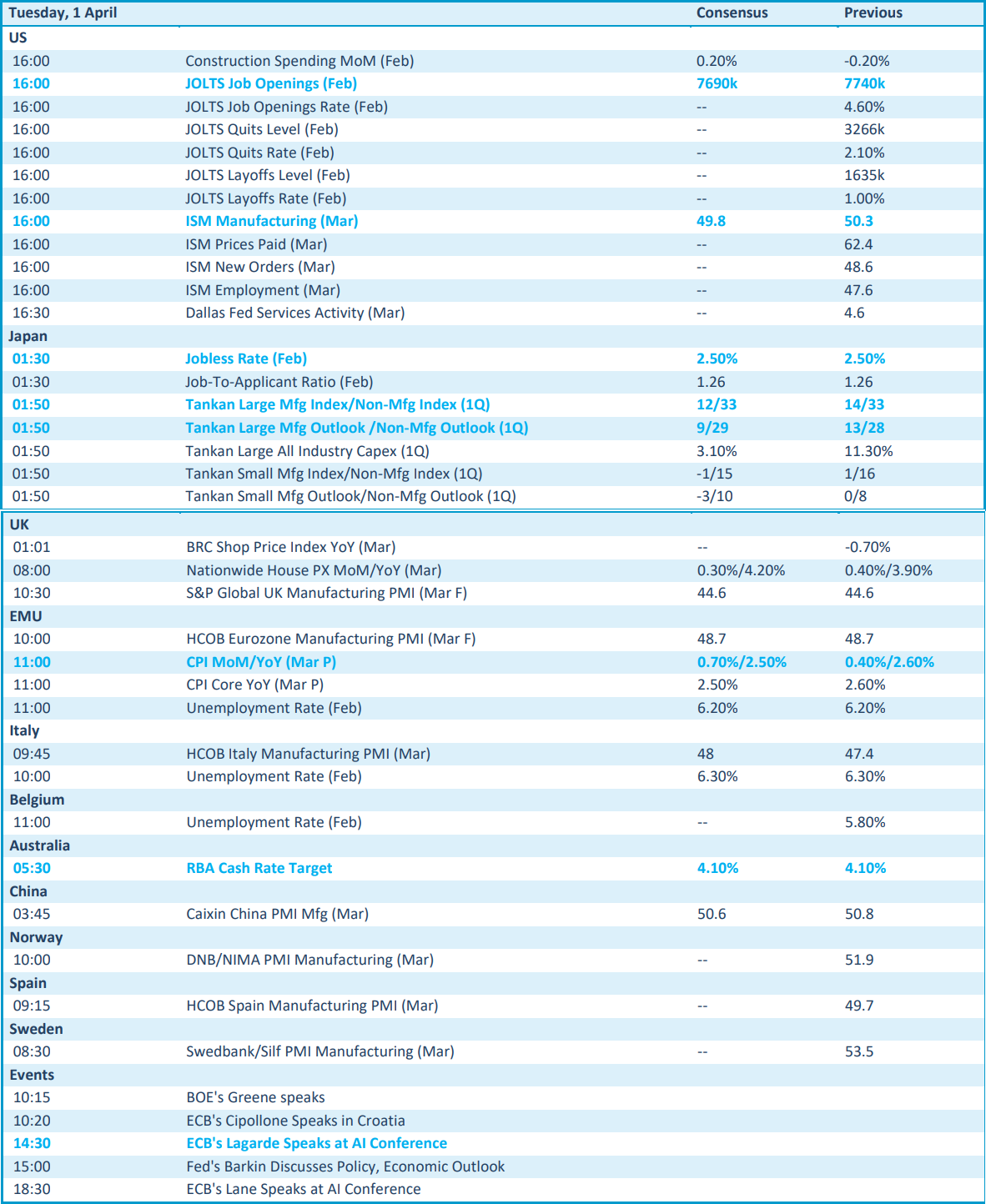

Gisteren kleurden de koersenborden daardoor opnieuw rood. Europa werd 1,5% lager gezet, waarbij er vooral neerwaartse druk stond op de grote Europese en Duitse aandelen. De wat ‘kleinere goden’ ontsnapten de dans deels. Op Wall Street hield het neerwaartse momentum initieel ook aan met verliezen tot 2,3%, maar het momentum herstelde doorheen de dag. De S&P500 klokte 0,6% hoger af, terwijl de Nasdaq 0,1% verliest. Op een bepaald moment afficheerde de Nasdaq slechts 54 nieuw topkoersen, tegenover 665 nieuwe bodemkoersen. Op de New York Stock Exchange bedroeg die verhouding 44 nieuwe hoogtes, tegenover 252 nieuwe dieptepunten. Pessimisme in beeld.

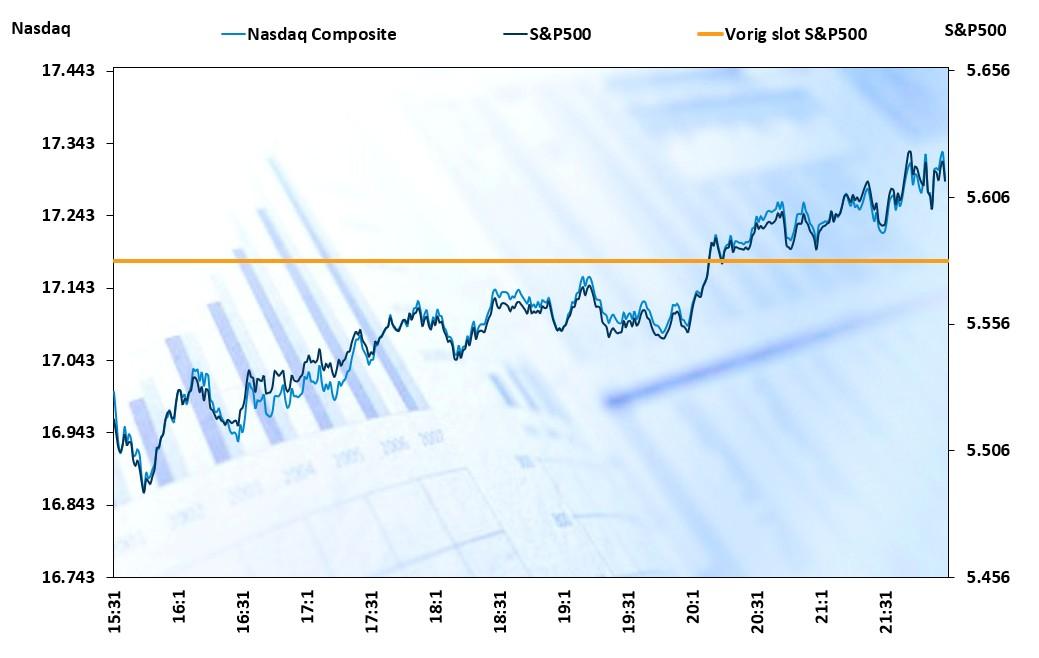

Na het intradag herstel van de Nasdaq (van -2,3% naar -0,14%) gaat ook Azië door op het elan: Zuid-Korea, Japan en Taiwan likken hun wonden, en de China/Hongkong tandem kabbelt voort. HSTech-index krijgt er 1% bij, maar het blijft angstig aftellen naar Liberation Day.

Obligaties blijven floreren

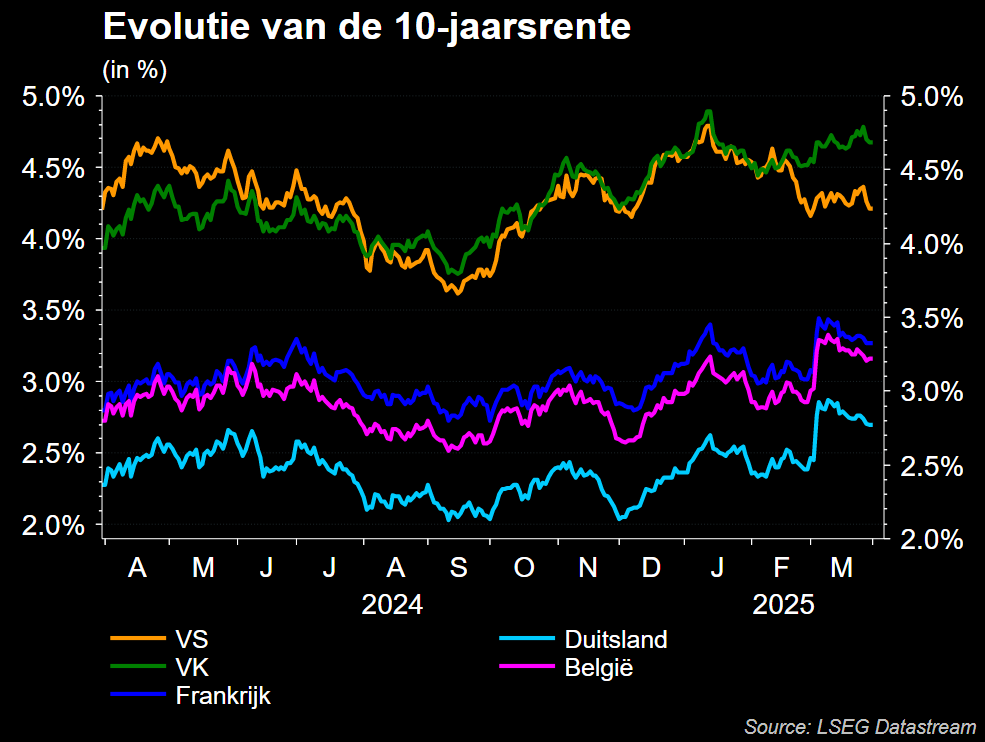

De rente blijft ondertussen dalen, in een beweging waarbij Amerikaanse Treasuries het beter doen dan Duitse Bunds. De status van veilige havens speelt dus in het voordeel van ‘s werelds meest liquide activa, al spelen groeiende Amerikaanse recessiezorgen ook hun rol. De 2- en 10-jaarsrentes verliezen zo’n 5 basispunten tot 3,89% en 4,22%, terwijl de Duitse tegenhangers stabiliseerden op 2,02% en 2,74%.

Voor de strategen onder ons geef ik mee dat er in de VS gemikt wordt op 3 rentedalingen (de Fed zelf mikt op 2 stuks), terwijl de ECB het bij 2 stuks zou houden. Opvallend, opnieuw, is een zwakke prestatie van de dollar (€1 = $1,0819), want die zou normaliter vol moeten profiteren van het risk-off sentiment

Olie profiteert van tarieven

Over naar de grondstoffenmarkten, waar de olieprijs tekende voor een opvallend sterke dag. De prijs voor een vat Brent-olie steeg tot 74,3 dollar per vat, het hoogste peil sinds eind februari. Dat weerspiegelt de dreiging van secundaire Amerikaanse importtarieven voor kopers van Russische olie, naar verluidt omdat Trump niet kan verkroppen dat president Poetin de door de VS bemiddelde wapenstilstandsovereenkomst slechts licht ter harte neemt.

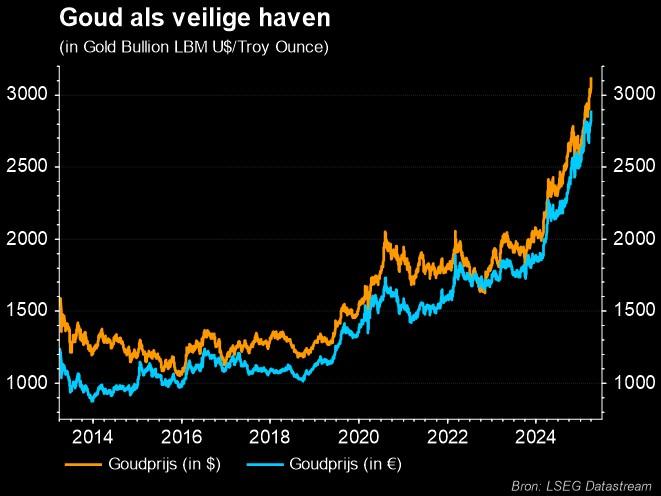

En dat brengt ons bij de grootste winnaar van de recente golf van onzekerheid op de financiële markten: de goudprijs steeg de afgelopen dagen sterk en tikte gisteren een nieuwe recordhoogte aan van 3.120 dollar per ounce.

Wat u vandaag mag verwachten?

Bedrijfsresultaten zijn er vandaag amper tot niet, en dat is maar goed want er staat een héél pak belangrijke info op de economische kalender. Zo bijvoorbeeld worden de sentimentsindexen uit de verwerkende nijverheid gepubliceerd. Die komen van databoeren zoals S&P, ISM en HCOB en hebben betrekking op de VS, het VK, EU, Spanje, China en Zweden. Japan voegt daar fluks zijn Tankan-rapport over het eerste kwartaal aan toe.

In Europa is het héél erg uitkijken naar de evolutie van de Europese consumentenprijzen voor maart. Die vallen samen met een speech door ECB-topvrouw Lagarde en werkloosheidsdata voor onder meer Japan, Italië en België. En in dat verband kan het Amerikaanse JOLTS-arbeidsrapport ook meer dan bruikbare informatie opleveren.