Eerste Fed-zet: -50 basispunten

Uit het departement: "Beursblik in een notendop"

Veel moeten we in dit overzicht niet kwijt over de Europese handelsdag, want die sloot nog voor het rentebesluit van de Amerikaanse centrale bank de deuren met 0,6% verlies. Belangrijker, natuurlijk, was dat de Federal Reserve de rente dan toch

met 50 basispunten verlaagde naar 4,75%-5%. Wall Street (-0,3%) reageerde al

bij al gelaten, maar in Azië (+1%) rolde het applaus wél vlot van de banken,

terwijl de obligatiemarkten het bij een beleefde hoofdknik hielden.

Eerste in een reeks van vele

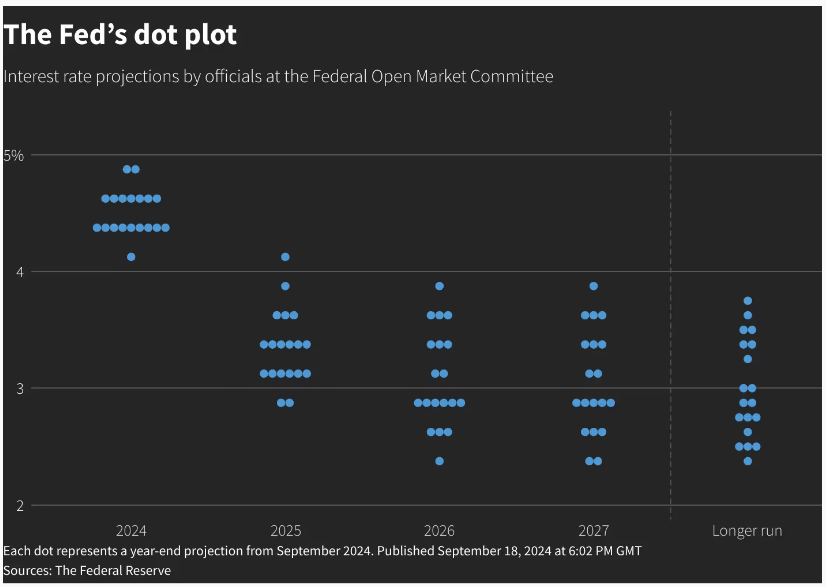

Die eerste renteverlaging sinds maart 2020 is meteen een statement om aan te geven dat de bank niet achter de feiten aanloopt (“behind the curve”), tenminste niet in hun opzicht. En dat wordt doorgetrokken, want samen met nieuwe economische prognoses kan de beleidsrente tegen einde 2024 nog twee keer verlaagd worden, telkens met 25 basispunten. En in 2025 moet daar nog eens 100 basispunten van af, gevolgd door een laatste verlaging met 50 basispunten in 2026.

Marktreactie

De intradagbeweging op Wall Street zegt alles. Tot en met 20u verliep de handel gelaten, maar nadien schoot de volatiliteit de hoogte in. De S&P500 won initieel 0,7%, maar sloot uiteindelijk 0,3% lager af, terwijl de Nasdaq 0,3% in het rood ging,

eveneens na initieel winst geboekte te hebben. Zo ook bij de dollar, want die

speelde zijn eerdere dagverliezen weer kwijt (€1=$1,1121), terwijl de Amerikaanse rentes finaal iets hoger afklokten.

Er was dus duidelijk al véél van wat de Fed kwam te zeggen ingeprijsd in de obligatiemarkten. Die lijken dan ook meer te focussen op de dot plot, want de Fed stelde duidelijk een hogere neutrale rente op lange termijn voorop, dan wat de markt ingeschat had. De 2-jaarsrente in de VS bedraagt nu 3,63%, tegenover 3,72% op 10 jaar.

Elders kreeg de bitcoin er vannacht 2,7% bij tot 62.113 dollar, terwijl de goudprijs

stabiliseerde rond 2.566 dollar per ounce. De olieprijzen mochten de nacht aan

de zijlijn doorbrengen (73,2 dollar per Brent-vat). Op de Aziatische aandelenmarkten wordt de renteknip van de Fed alvast meer dan gewoon goedgekeurd, want de beursbarometer geeft winsten aan van om en bij het procent. Laat komen, dat lentegevoel.

Exegese

De vraag is nu of het rentesignaal beoordeeld moet worden als de spiegel van een economie in stevige ademnood, maar dat lijkt ons een brug te ver. De centrale bank wil duidelijk aangeven dat ze alert zijn én meespelen. Of het risico dat deze renteverlaging de inflatie weer kan aanwakkeren dan niet reeël is? Misschien, al verlaagden de bankiers de Amerikaanse inflatieverwachtingen (PCE) voor 2024 van 2,6% naar 2,3% en voor 2025 van 2,3% naar 2,1%. De kerninflatie moet dan weer landen op op 2,6% in 2024 en 2,2% in 2025.

Alzo, u leest het goed: net zoals de ECB wordt er amper gewacht op het bereiken van de ondertussen erg obscure 2%-niveau. De verklaring moeten we vinden in een verlaging van de groei verwachtingen van 2,1% tot 2% in 2024, naast een stabiele 2% voor 2025, bij 4,4% werkloosheid in 2024 en 2025, beide hoger dan voorheen. Of al deze voorspellingen correct zijn zal afgewacht moeten worden, maar zeker is alvast dat er snel paralellen gemaakt worden met een forse inflatieopstaat na een soortgelijke renteverlaging in de jaren 80. U mag zich de komende dagen aan een pak exegese verwachten.

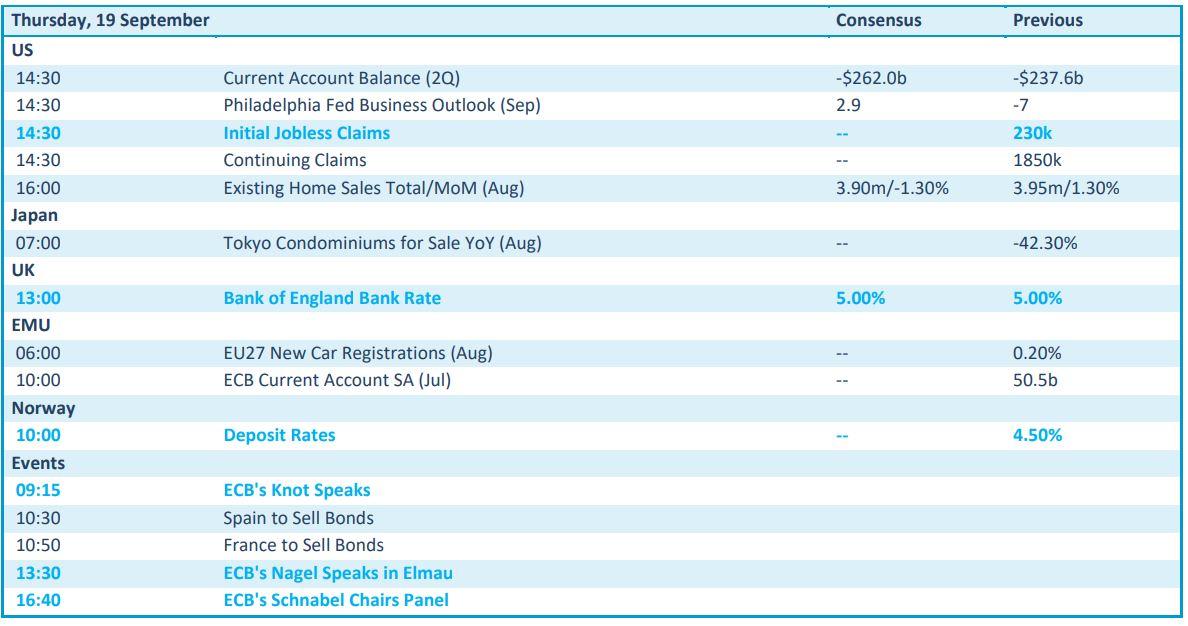

Wat u vandaag mag verwachten

Daags na de Fed is het uitkijken naar de rentebeslissing van de Bank of England, die naar verwachting wel niet zal morrelen aan de rente. Ook Noorwegen beslist over de rente, zodat dat thema wel nog even in de kijker zal blijven staan. Anders nieuws op de kalender betreft de nieuwe werkloosheidsaanvragen en Amerikaanse huizenverkoop, terwijl we in de speeches van Knot, Nagel en Schnabel (allen van de ECB) mogelijk hints kunnen ontwaren over het verdere verloop van de ECB-rente.

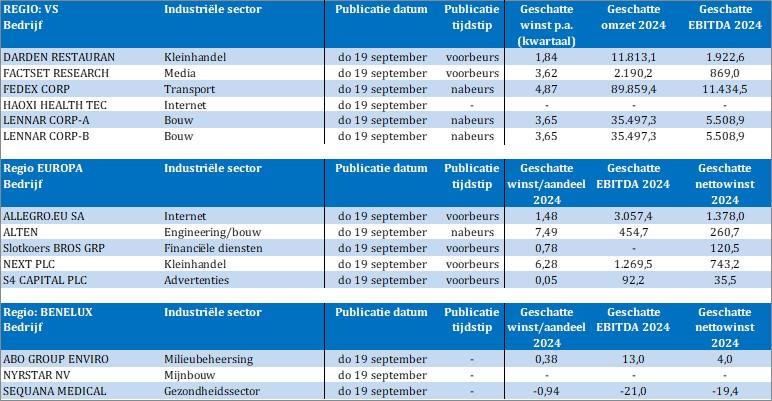

Qua bedrijfsresultaten kijken we uit naar Darden Restaurants, FactSet Research,

Fedex, Haoxi Health, Lennar, Allegro EU, Alten, Close Bros, Next, S4 Capital, ABO

Group, Sequana Medical, etc..