Chips en popcorn: Fed-meeting!

Uit het departement: "Beursblik in een notendop"

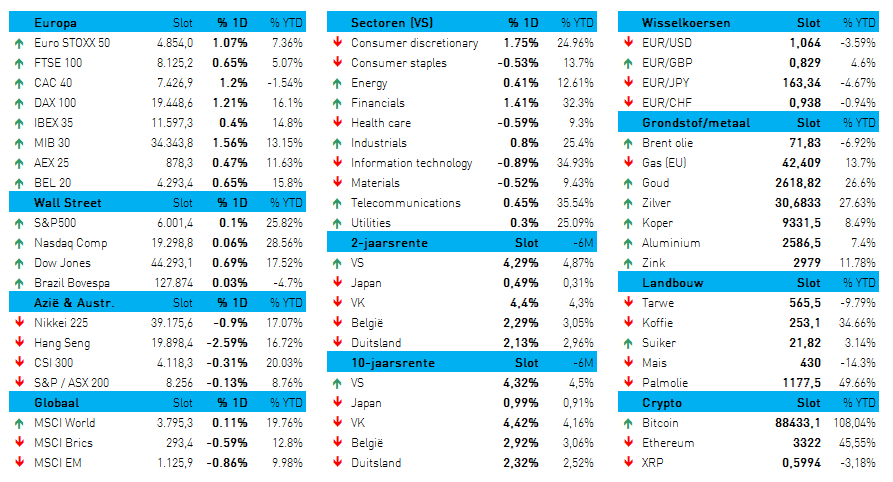

Europese aandelen (+0,4%) stegen gisteren tot hun hoogste peil in twee weken, gesteund door een herstel van de meer cyclisch gevoelige sectoren zoals grondstoffen (+0,7%), reisaandelen (+0,6%) en financials (+0,6%) en enkel afgeremd door veilige havens zoals consumentengoederen (-0,2%), gezondheid (-0,7%) en telecom (-0,25%).

Leuk, maar tegelijkertijd ook weinig richtinggevend. Het beleggerssentiment staat of valt namelijk met het rentebesluit van de Fed deze avond. En met de Amerikaanse consument, want die blijkt nog altijd springlevend. De Bitcoin kijkt alvast reikhalzend uit naar de Fed-meeting, want gisteren werd de kaap van 60.000 dollar weer gesloopt, terwijl de dollar stabiliseerde op laag niveau (€1 = $1,1121). En de rentes, hoor ik u denken. Wel, daar was amper tot geen beweging die naam waardig op te merken. Dat onderwerp houden we dus in petto voor morgen.

De Amerikaanse consument heeft nog jus in de benen

De Amerikaanse kleinhandelsverkoop steeg in augustus onverwacht doordat lagere ontvangsten bij autodealers meer dan gecompenseerd werd door een toename van online aankopen. De cijfers zijn allerminst onschuldig, want ze suggereren dat de economie gedurende een groot deel van het derde kwartaal op stevige voet bleef staan. “Als dit een economie is die op de rand van een recessie staat, dan zien consumenten dat zeker niet”, zo klinkt het.

De recessievrees lijkt daarom (toch al zeker tot op vandaag) ongegrond, zeker om de cijfer uit juli opwaarts werden bijgesteld. Tel daarbij een lagere werkloosheidscijfer uit augustus én het feit dat de Atlanta Federal Reserve de groeiverwachting voor het derde kwartaal verhoogde van 2,5% naar 3,0% op jaarbasis. Meer dan genoeg reden voor beleggers om er meteen op te gaan speculeren dat de Fed vanavond toch maar voor 25 basispunten renteverlaging zal gaan, eerder dan de verhoopte 50 basispunten.

Japanse handel stokt .. en dat doet fors

Even over naar Azië, waar de groei van de Japanse export in augustus sterk vertraagde, met name omdat de verschepingen naar de VS voor het eerst in drie jaar daalden. En ook de handel met het wegkwijnende China blijft zorgelijk. Samengenomen dikte de export in augustus met 5,6% aan op jaarbasis, terwijl op 10% werd gemikt en er in juli nog 10,3% werd gegroeid.

Alzo blijft de Japanse economie worstelen met een structureel herstel, ondanks de regering “duurzame economische groei” nastreeft. Maar goed, wie doet dat natuurlijk niet? Vooruitkijkend ziet het er niet veel beter uit omdat de Japanse yen recent fors opveerde ten opzichte van de Amerikaanse dollar. Misschien al eens beginnen denken aan een lagere rente?

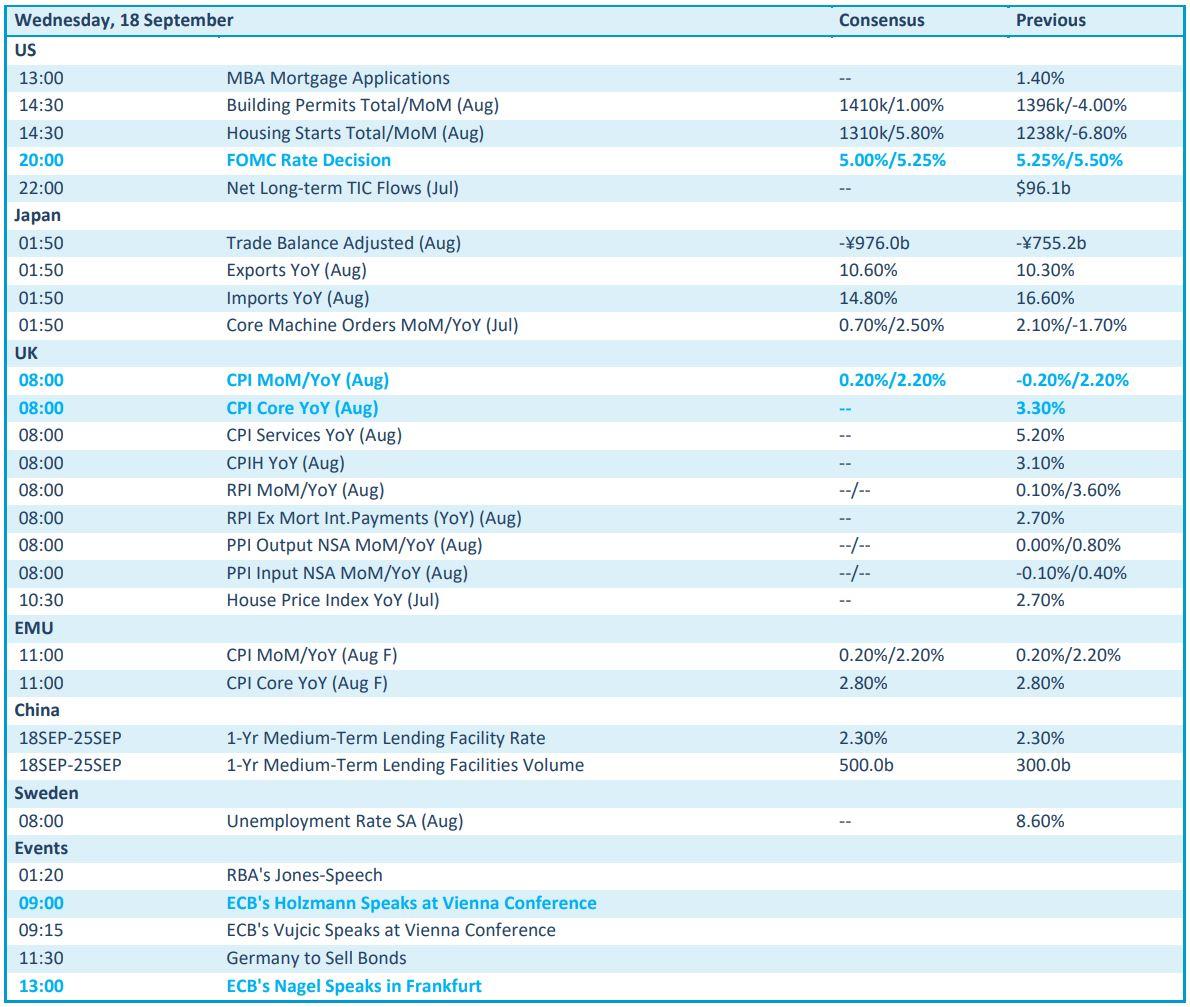

Wat staat er vandaag op het menu

U mag vandaag opnieuw een hele dag aftellen naar de historische Fed-vergadering. En ik weet heus wel dat er véél en véél te vaak met het woord “historisch” wordt gegoocheld, maar het zal toch de eerste keer zijn in héél lang dat er nog een gepivoteerd wordt. Een lagere beleidsrente, dus, met name 25 basispunten. Of de Fed gaat er toch vol voor, iets waar het waarom te horen zal zijn op de persconferentie nadien.

Los van de Fed kijken we uit naar de Amerikaanse consumenteninflatie over augustus. Er wordt gemikt op een niveau van 2,2% op jaarbasis, wat in principe nog té hoog is om de rente nu al te knippen, maar goed. Een kniesoor die daar op let. Ook Europa komt met inflatiedata, al betreft het hier finale data uit augutus. Voor wie tuk is op speeches mag afstemmen op Radio ECB, waar Holzmann en Nagel het woord zullen nemen.

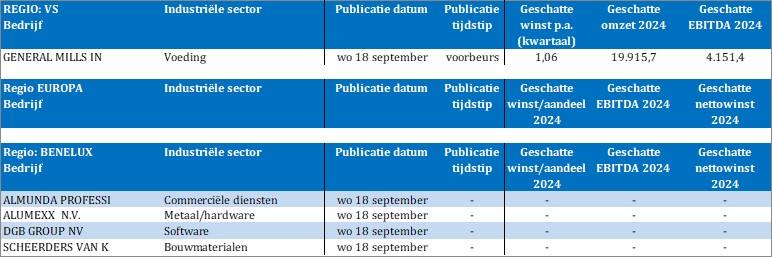

Bedrijfsresultaten krijgen we van General Mills en DGB Groep. Amper wat om handen, met andere woorden. En dat is ideaal om af te tellen, toch?