Nutteloze dag, met Dow-record

Uit het departement: "Beursblik in een notendop"

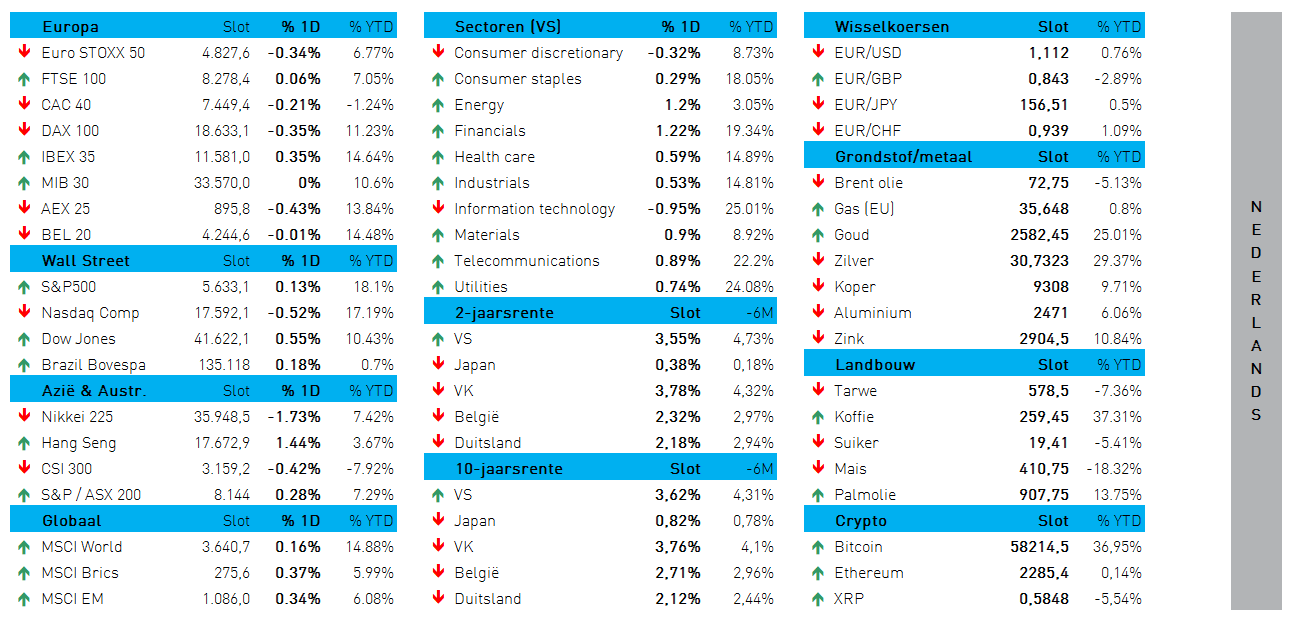

Veel Schwung zat er gisteren niet in de Europese aandelenhandel. En dat was niet anders op Wall Street, al verhinderde dat niet dat de Dow Jones een nieuw historisch record van 41.622,08 punten op kon tekenen. Op sectorniveau hielden gezondheidszorg (+0,1%) en nutsbedrijven (+0,4%) nog het beste stand, terwijl winstnames op de mijnbouwbedrijven (-0,2%) wogen.

In de marge herstelde de bitcoin nog wat meer (58.543 dollar), terwijl de goudprijs de recente winsten kon vasthouden (2.581 dollar per ounce). Op de energiemarkten herstelde de olieprijs dan weer tot 73,1 dollar per Brent-vat, terwijl de Europese gasprijzen voor levering in oktober daalden tot 34,08 euro per MWh.

Geef ons heden onze dagelijkse data

Maar die beweging is hoogstens een schermutseling te noemen. Beleggers verkozen immers een week boordevol data af te wachten, met als hoogtepunt de start van de langverwachte monetaire verruimingscyclus van de Federal Reserve.

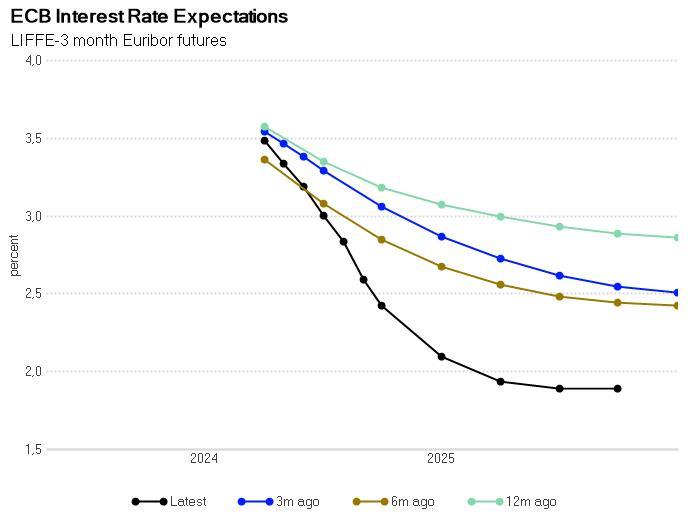

Dé hamvraag in dat verband of er nu 25, dan wel 50, basispunten van de Amerikaanse rente geschaafd zullen worden. De kans op een scenario van 50 basispunten wordt op 60% geschat, tegenover 100% op minstens 25 basispunten, terwijl de beleidsrente in heel 2024 mogelijk 120 basispunten lager kan.

De obligatiemarkten bleven er alvast stoïcijns kalm onder, want de zowel de Duitse als de Amerikaanse 2-jaarsrente bleven stabiel op 2,18% en 3,56%. Het verlies van rentesteun blijft de dollar ondertussen onder druk zetten tegenover de munten van alle handelspartners (€1 = $1,1125).

Ook andere munten, zoals het Britse pond of de Japanse yen bewogen redelijk nerveus, omdat zowel de Bank of England als de Bank of Japan houden deze week de koppen bij elkaar steken op beleidsvergaderingen waar de rente naar verwachting wél op het huidige niveau zal worden behouden.

Goed geluimd Azië, ondanks vakantiekater voor Japan

Japan keert met een kater terug uit vakantie, met name gedragen door winstnemingen op de Japanse exporteurs en handelshuizen, zoals Mitsubishi UFJ (-2,1%), Sumitomo Mitsui (-2,4%), Toyota Motor (-1,9%), Sony Group (-2,9%) en Daiichi Sankyo (-2,5%). In totaal boert de Nikkei zo’n -1,5% achteruit, terwijl de bredere Topix 1,5% daalt, beide onder druk van een fors stevigere yen ($1 = 140,58 JPY) door de aanhoudende neerwaartse druk op de VS rente (waardoor de dollar onder druk komt).

Ook de technologiesector ontsnapte andermaal niet aan de verkoopdruk, met verliezen voor onder meer Lasertec (-2,1%), Tokyo Electron (-3,4%), Disco (-1,6%), SoftBank (2,3%) en Advantest (-3,3%).

Wat staat er vandaag op het menu

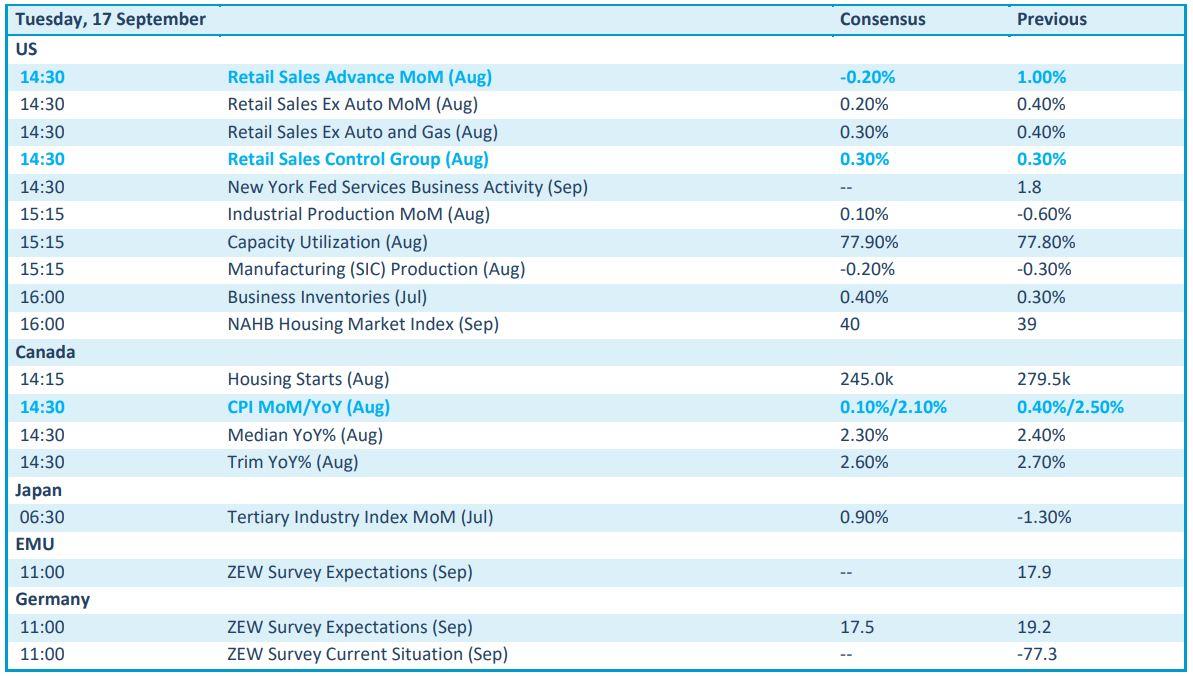

Op de economische kalender is het credo alweer “in stilte bezighouden”. Immers, de cijfers over de Amerikaanse kleinhandelsverkoop en de industriële productie, beide uit augustus, hebben niet meteen het potentieel om de aandacht af te leiden van de aanstaande Fed-vergadering. In de marge lijkt Canada de boel mogelijk wat op met inflatiedata, terwijl zowel Europa als Duitsland de ZEW-sentimentsindicator over september vrijgeeft. En die is best wél belangrijk, zelfs als de kans op een positieve verrassing quasi nihil is.

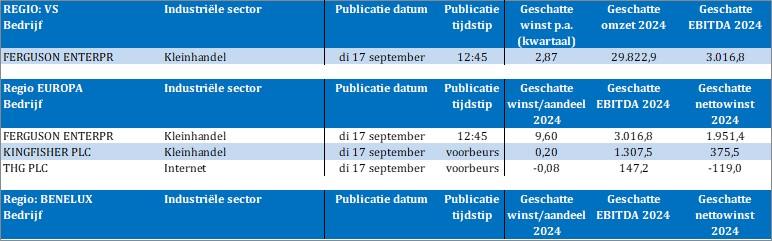

Bedrijfsresultaten komen er onder meer van Ferguson Enterprise, Kingfisher en THG. Ook daar zal u dus niet wild van worden….