Rentehoop primeert op groeivrees

Uit het departement: "Beursblik in een notendop"

Met 0,8% winst lijkt de Euro Stoxx 600 opnieuw op weg te zijn naar een nieuw recordniveau, ook al zullen daar nog enkele stevige winstdagen voor nodig zijn. Maar vorige week toonde alvast aan dat beleggers in een klimaat van dalende rente wel degelijk nog altijd tuk zijn op risicovolle beleggingen.

De Franse CAC 40 werd geïnspireerd door inflatienieuws, want de consumentenprijzen in de tweede grootste Europese economie stegen amper nog met 2,2% op jaarbasis, netjes zoals verwacht. En dat was genoeg voor de beleggers, die daarmee net zoals de Amerikaanse collega’s, voorbij de groeizorgen en recessievrees lijken te

kijken.

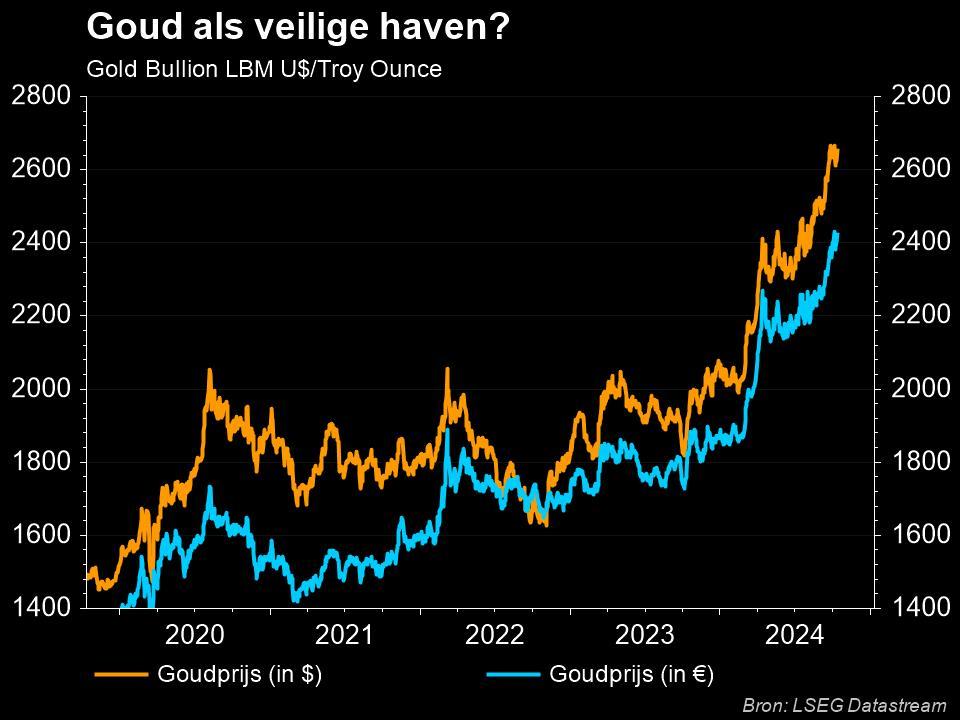

Goud stelt recordkoers hoger bij

Algemeen gezien daalde de dollarindex met 0,3%, zodat de euro (€1 = $1,1106) en de yen ($1= 140 JPY) beiden duidelijk versterkten. Goud eindigde 1,2% hoger op een nieuwe recordhoogte (2.586 dollar per ounce), terwijl er voor de Bitcoin 2,4% meer betaald werd (58.551 dollar). De olieprijs verloor dan weer 0,5% tot 71,53 dollar, al schoot er wel nog weekwinst over na vier opeenvolgende weken van dalingen.

Rentehoop primeert op groeivrees

Wall Street klokte alvast zo’n 0,55% hoger af op 5,626 punten, en flirt daarmee ongegeneerd openlijk met het recordniveau van 14 juli (5.667 punten). Het werd een vijfde opeenvolgende winstdag na de opmerkelijke daling van twee weken geleden. De Nasdaq tekende voor de beste week sinds 23 november, terwijl S&P nu minder dan 1% verwijderd is van het recordslot van juli. Waarom? Wel, de Amerikaanse centrale bank begint deze week aan een lange reeks van rentedalingen. En dat stemt optimistisch...

Concreet zal de Federal Reserve deze week haar langverwachte monetaire versoepeling inzetten en de beleidsrente verlagen. Dé vraag is of dat met 25 basispunten zal zijn, of met 50? Joost mag het weten, en dan hebben we het voor alle duidelijkheid niet over Joost Klein. Voor de spreekwoordelijke Joost, in dit geval nemen we de voormalige topman van de New York Federal Reserve Bank, Bill Dudley, is er alvast veel te zeggen voor een knip met 50 basispunten. Maar die hoop wordt slechts gedeeld door 40% van de markt. Afwachten, maar.

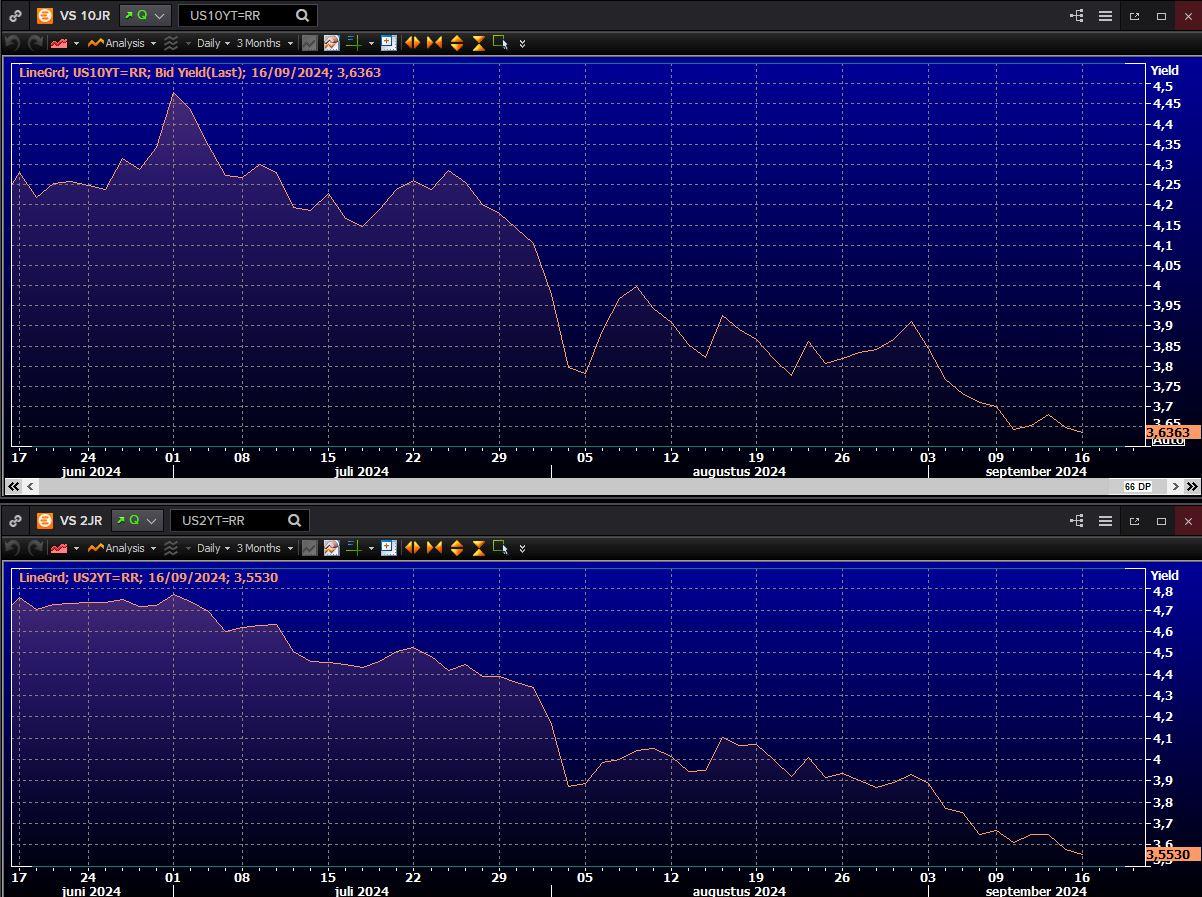

De 2- en 10-jaarsrentes bewogen vrijdag al bij al niet veel. En dat is logisch, want de posities zijn ondertussen netjes ingenomen. De Duitse rente stabiliseerde

vrijdag op 2,19% (2 jaar) en 2,13% (10 jaar), tegenover een lichte daling tot 3,55%

en 3,64% in de VS.

Cyclische sectoren boven

Het Europese koersenbord laat er geen twijfel over bestaan: cyclische sectoren waren in zwang. Zo was de autosector de grootste winnaar (+1,5%), zelfs in die mate dat de beste dag in meer dan een maand gescoord werd.

Ook de mijnbouwers (+0,8%) waren in trek, omdat de koperprijzen herstelden tot het hoogste punt in twee weken. Dat komt blijkbaar door aankopen in de aanloop naar een Chinese feestdag en hoop dat extra Chinese stimuleringsmaatregelen de groei er eigenlijk wat zouden kunnen stimuleren.

Ook in de VS stegen alle sectoren, met als uitschieters de halfgeleiders, huizenbouwers, detailhandelaars, machinebouwers en banken/verzekeraars. Leuk dat de vroegcyclische sectoren herstellen, maar lees daar aub niet de hoop in dat de beurstrein helemaal klaar is om weer te vertrekken. Eerder is het een technische beweging, in een patroon dat de voorbije maanden neerwaarts bewoog.

Wat staat er vandaag op het menu

Qua economisch nieuws is het krabben, eerder dan jeunen. De VS levert enkel de Empire manufacturing index aan, een fancy manier om het sentiment in de maakindustrie van de staat New York te beschrijven. Europa komt met een handelsbalans op de proppen, terwijl Polen met een inflatie-update nog het belangrijkste nieuws te melden kan hebben.

Voor wat aandelen betreft stippen we graag aan dat China en Japan vandaag de deuren gesloten houden, en dat er qua bedrijfsresultaten ook al weinig om handen is. Denk aan cijfers van MMTec, Suncar, Phoenix Group en Fountain.