Over inflatie, een kogel en China

Uit het departement: "Beursblik in een notendop"

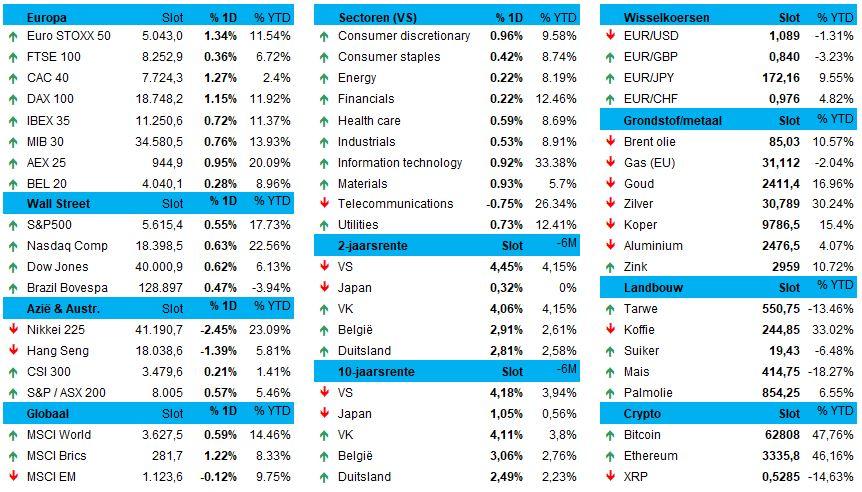

De prijs van de Bitcoin steeg naar een hoogste punt in twee weken: +8% tot 62.721 dollar, waarmee de winst tot dusver in 2024 ondertussen al 47% bedraagt. Cryptomunt ether kreeger 6,8% bij tot 3.322 dollar. Het mag dus duidelijk zijn dat de aanslag op Trump vooral in de kaart speelt van de wallet van ene Harry Mulisch. Ergens is dat logisch, want de ex-president toonde zich eerder al een duidelijk voorvechter van cryptocurrency, al is dat tegelijkertijd geen échte reden.

Elders op de markten bleef de goudprijs stabiel op $2410 per ounce, terwijl ook de dollar (€1= $1,0894) niet meteen veel deining ondervond. De politieke conclusie is dus dat de kansen van “The Donald” in de komende verkiezingen nu hoger ingeschat worden dan voorheen.

Goedgeluimde aandelenmarkten

In die context was een positieve marktreactie niet meer dan logisch. De EuroStoxx50 kreeg er 0,9% bij tot 313,09 punten, in een beweging waarbij de BEL20 met 0 28% achterbleef op de Franse CAC40 (+1,27%). Wall Street bouwde de jaarwinst met zo’n 0,5% overeen alle brede indexen nog wat meer uit.

Afkoelende inflatie!

Minstens even belangrijk waren de Amerikaanse inflatiecijfers die vrijdag werden gepubliceerd. Het algemene prijspeil voor goederen en diensten daalde in juni met 0,1% ten opzichte van mei, waardoor het 12-maands percentage op 3% kwam. Dat is niet enkel het laagste niveau in meer dan drie jaar, maar ook minder dan verhoopt. Zelfde verhaal voor de kerninflatie, want dat cijfer steeg slechts met 0,1% op maandbasis tot 3,3% op jaarbasis. En dat is de kleinste toename sinds april 2021.

Dat alles wil zoveel zeggen dat de kans op een extra renteverlaging in de VS dit jaar opnieuw wat toenam. En dat ontging de obligatiemarkten allerminst, want de Amerikaanse 10-en 2-jaarsrente daalden fors tot 4,18% en 4,45%. Op de Duitse obligaties had het nieuws heel wat minder impact, want de respectievelijke tellers noteren er vandaag op 2,49% en 2,82%. In beide gevallen zien we echter wel dat het verschil tussen lange en korte termijn opnieuw wat afneemt, waardoor de rentecurve alweer een beetje stabiliseert.

Azië

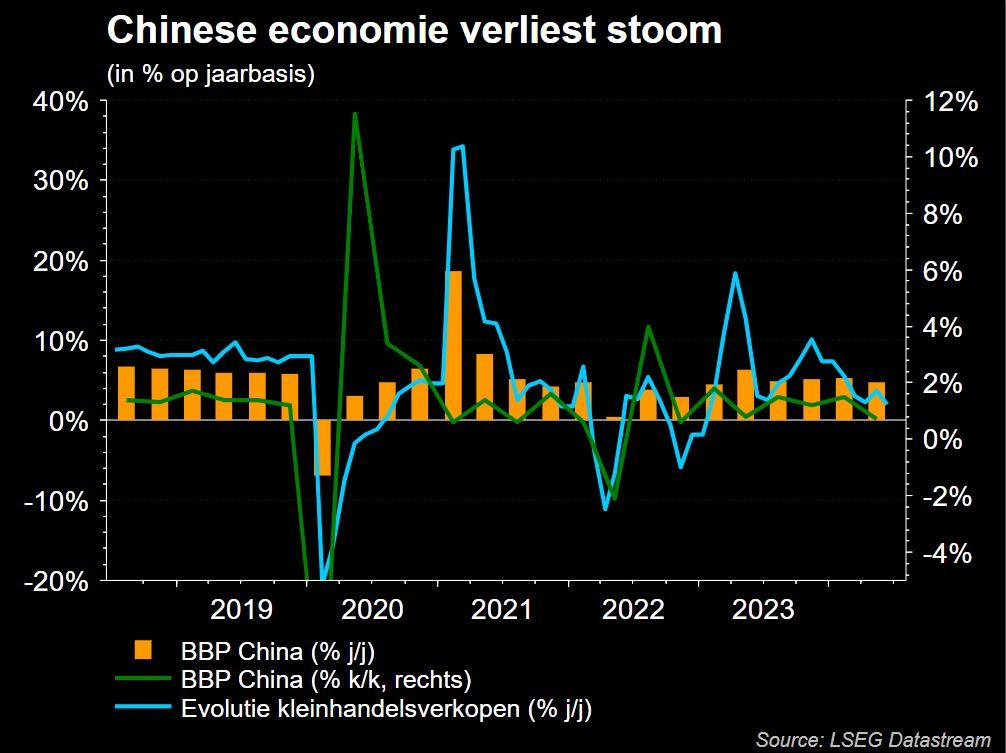

De Chinese economie groeide in het tweede kwartaal van 2024 met 4,7% op jaarbasis, ver onder de verhoopte 5,1% en trager dan de 5,3% in het eerste kwartaal. Sterker nog, met 4,7% groeit China aan het zwakste tempo sinds het eerste kwartaal van 2023, wat te wijten is aan het anker van de vastgoedsector, een zwakke binnenlandse vraag, een dalende yuan en handelsconflicten met het Westen.

De vraag rijst dus opnieuw of China in 2024 5% groei kan realiseren, want het eerste halfjaar bleef alvast steken op 4%, met duidelijk zwakte in juni over de hele lijn. Zo vielen ook de detailhandelsverkopen terug tot het laagste tempo in 17 maanden en daalde de groei van de industriële productie tot een dieptepunt in drie maanden. Het enige lichtpunt is een stabiel werkloosheidscijfer (5%) voor de derde opeenvolgende maand.

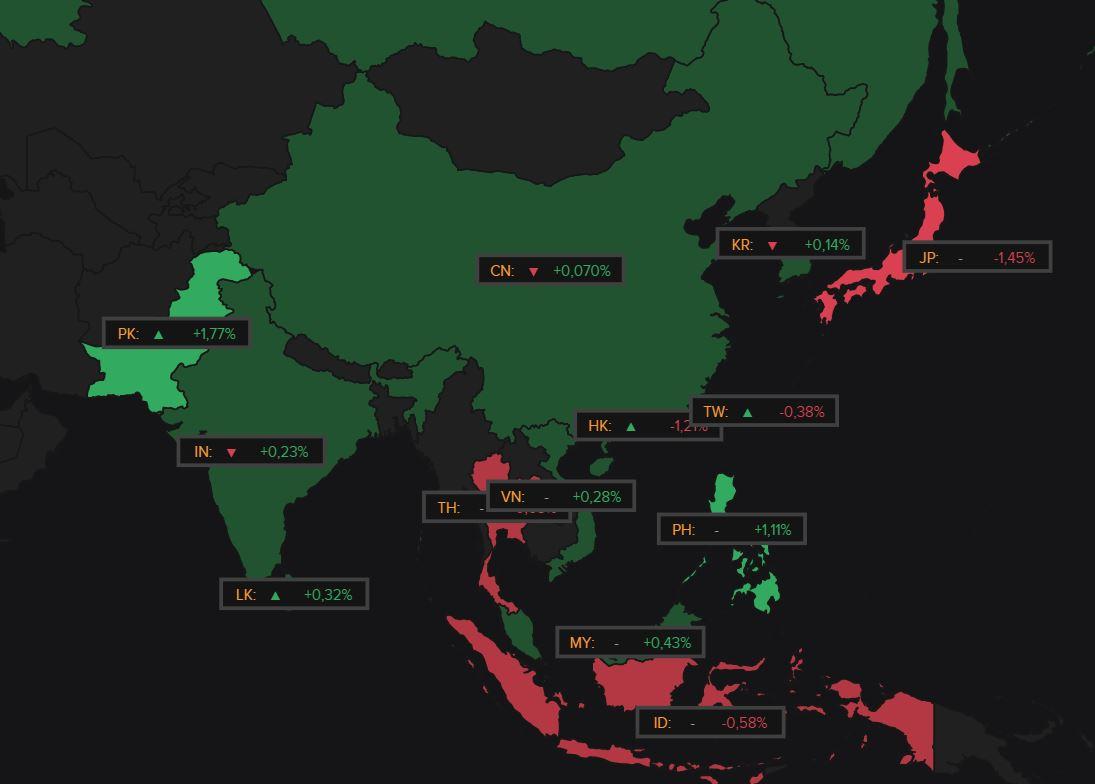

Aziatische beurshandel

Japan hield vannacht de deuren gesloten, maar dat verhinderde niet dat de algemene teneur er een was van gemengd optimisme. China en Zuid-Korea klokten met groene cijfers af, terwjil Taiwan en Hongkong zo’n 0,4% en 1,2% lager eindigden. De Indiase blue-chip Nifty 50 index klokte echter opnieuw af op recordhoogte (+0,4% tot 24.598 punten), aangevoerd door de IT-sector. Logisch, want het grote HCL Technologies kon vorig kwartaal een forse omzetgroei rapporteren en gaf daarbij meteen mee dat het blijft mikken op sequentiële groei overhaan al zijn zogenaamde verticals.

Wat u vandaag mag verwachten

Qua economisch nieuws kijken we uit naar een update van de Amerikaanse empire manufacturing index over juli en de Europese industriële productie in mei. Verder zal een gesprek met Fed-bons Powell bij de David Rubenstein show erg in de gaten gehouden worden. Of ie daar meer zal prijsgeven dan eerder voor het congres of de senaat is echter maar zeer de vraag, maar je weet maar nooit !

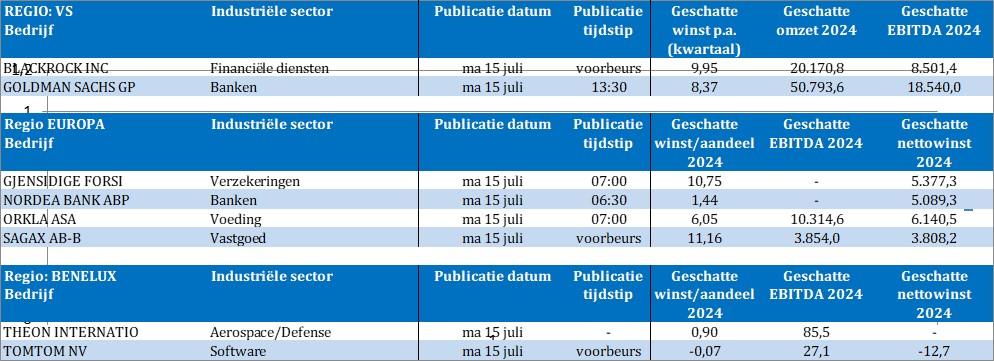

Het resultatenseizoen ging vorige week vrijdag van start en zal ook deze week crescendo gaan. Vandaag staan onder meer Goldman Sachs, Blackrockn, Nordea Bank, Orkla, Gjensidige, Sagax, Theon International en TomTom op de lijst. Maar later deze week zullen er nog een pak bedrijven bijkomen.