De ECB denkt zelfs nog niet aan lagere rente

Uit het departement: "Beursblik in een notendop"

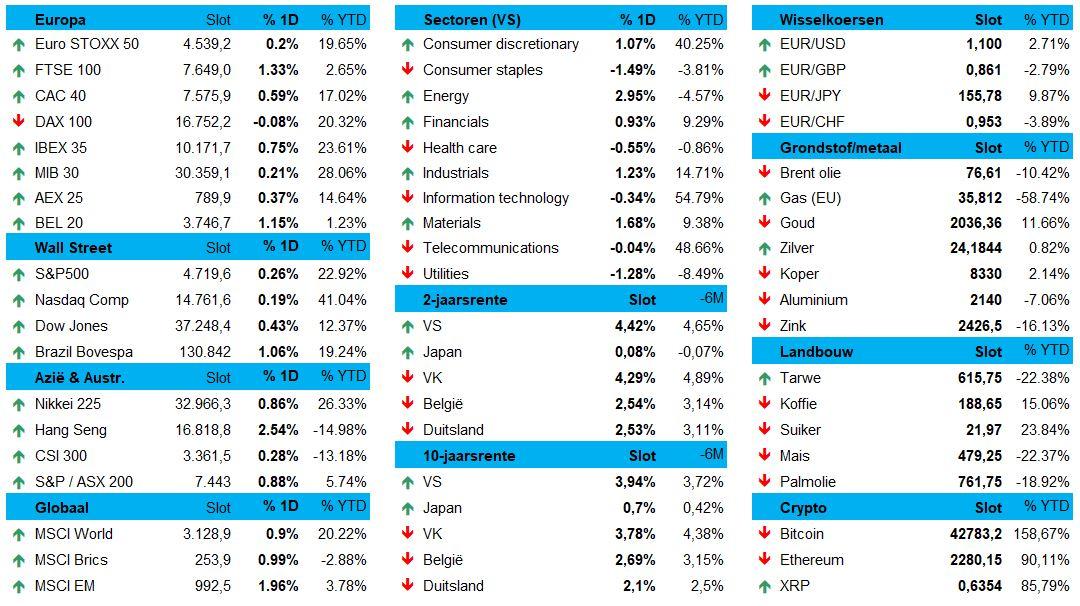

Er zitten nog altijd geen roestvlekken op de eindejaarsrally die beleggers een welverdiende glimlach om de oren geeft. Er moest het voorbije jaar dan ook af en toe behoorlijk wat bibbergeld betaald worden, maar ook gisteren was het dus lekker toeven in Europa (+0,9%) en Wall Street (+0,3%). Ook Europa zou daarom goed uit de startblokken moeten komen. Lang leve de rente! Lang leve de rally! Lang leve het optimisme!

Dat geldt ook voor Aziatische aandelen, want die stegen gemiddeld naar hun hoogste peil in vier maanden, dankzij een forse daling van de dollar en een blijvend lage Amerikaanse rente.

Aan de basis ligt een Chinese centrale bank die zo’n 112 miljard dollar extra geld in de economie pompt via leningen die de commerciële banken kunnen toekennen. Dat is dubbel zo hoog dan verwacht, maar toch kon het de grote Chinese bedrijven geen hart onder de riem steken.

De Chinese CSI-300 daalde immers met 0,3% tot een nieuw dieptepunt in vijf jaar. In Hongkong was er wel 2,2% winst, nadat Beijing en Shanghai de aankoopbeperkingen voor huizen hebben versoepeld.

ECB besprak zelfs geen mogelijke rentedaling

Over naar hét nieuws van de dag. Daar waar eergisteren Fed-topman Powell nog voor euforie zorgde door voorzichtig drie mogelijke renteverlagingen in het verschiet te zetten, klonk het bij ECB-topvrouw Lagarde toch net dat ietsje anders. De ECB-vergadering en -rentebeslissing leverde geen verrassingen op, want de depositorente bleef natuurlijk ongewijzigd op 4%.

Maar de inflatie zal op korte termijn waarschijnlijk weer tijdelijk aantrekken tot ver boven de beoogde 2%, ondanks de inflatieverwachtingen voor 2023 daalden van 5,6% naar 5,4%, terwijl die voor 2024 daalden van 3,2% naar 2,7%, met een stabiele prognose voor 2025 (2,1%). Pas tegen 2026 moet het cijfer weer onder de 2% duiken, maar tegen dan zal er nog veel water door de Schelde vloeien.

De economische groei zal in 2023 ondertussen niet op 0,7%, maar op 0,6% uitkomen, terwijl het geschatte cijfer voor 2024 daalde van 1% naar 0,8% en dat voor 2025 stabiel bleef op 1,5%. Dalende inflatie, bij erg lage groei.

Centrale bank = tafelbergscenario

Op de rentemarkten zorgde dat niet voor een kentering. De Duitse 10-jaarsrente daalde 2 basispunten tot 2,12%, terwijl de 2-jaarsrente evenveel daalde tot 2,56%. De euro verdapperde wel (€1 = $1,0988) omdat er “absoluut geen debat of discussie was over renteverlagingen” bij de ECB. Hoor ik daar ‘ivoren toren’?

De ECB blijft dus vasthouden aan een “tafelbergscenario” met rentes die langer hoog zullen blijven.

Ook de Bank of England behield haar beleidsrente ongewijzigd op 5,25%, ondanks enkele leden wel groen licht gaven voor een renteverhoging met 25 basispunten. Ook daar werd geoordeeld dat het huidige monetaire beleid nog voor “een langere periode restrictief zal zijn” en dat “verdere verkrapping mogelijk nodig kan zijn als de inflatiedruk” aanhoudt.

Maar de financiële markten maalden daar gisteren niet om. En daar lijkt vandaag geen verandering in te zullen komen.

Wat staat er vandaag op het menu?

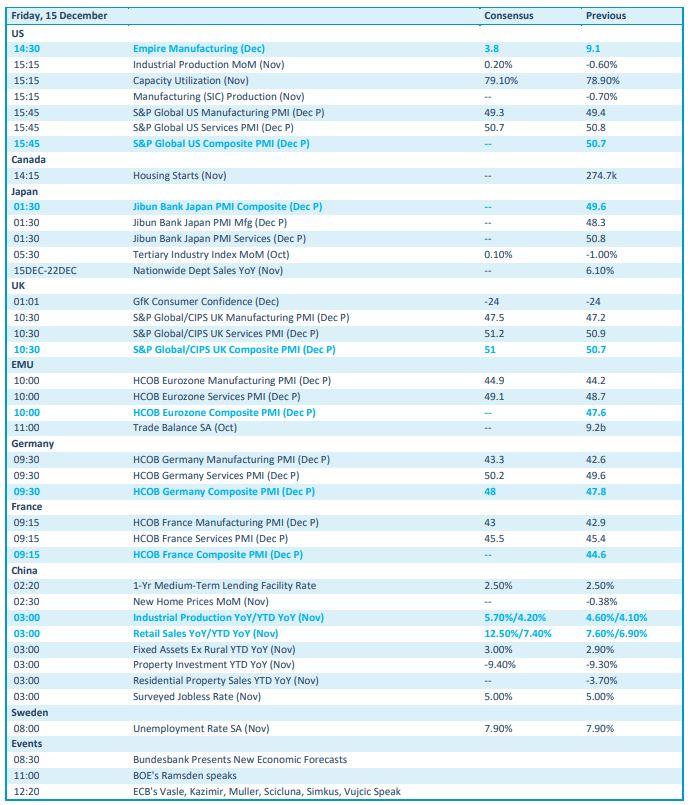

Op de economische kalender vinden we vandaag een pak belangrijke sentimentsdata van S&P Global, Jibun, HCOB: die meten het sentiment bij de aankoopdirecteuren in de VS, EU, Japan, Duitsland, Frankrijk, VK, in zowel de maakindustrie als de dienstensector. Verder krijgen we inzicht in de Chinese kleinhandelsverkoop en industriële productie, waarbij dat laatste cijfer in de namiddag ook voor de VS gepubliceerd wordt.

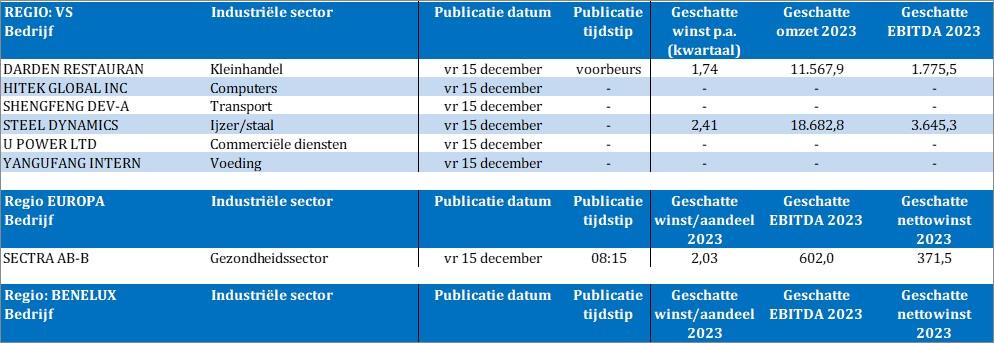

Qua bedrijfsresultaten kijken we onder meer naar Darden Restaurants, HiTek Global, Shengfeng, Steel Dynamics, U Power, YanguFang en Sectra. Dat zijn niet meteen de meeste bekende bedrijven, zodat het alweer een rustige cijferdag wordt. En dat is allerminst erg, toch?