Na de ECB aftellen naar de Fed

Uit het departement: "Beursblik in een notendop"

De volledige beurshandel stond gisteren, om niet te zeggen al enkele dagen, in het teken van de rentenbesslissing van de ECB. En zoals dat verwacht kon worden, leverde die geen vuurwerk op. De bank deed exact wat ze moest doen door de rente met 25 basispunten te verlagen tot 3,5% en de zogenaamde MRO- en MLF-tarieven met 60 basispunten in te knippen tot 3,65% en 3,90%. Nee, dan waren de Amerikaanse inflatiedata van eergisteren nog altijd interessanter.

ECB verlaagt de rente

De ECB behield de inflatieprognoses die in juni al werden gecommuniceerd: 2,5%, 2,2% en 1,9% in 2024, 2025 en 2026. De kerninflatie werd licht verhoogd naar 2,9% en 2,3% voor 2024 en 2025, vanwege de hoger dan verwachte diensteninflatie. Nog steeds hoge lonen zijn hiervoor verantwoordelijk, maar de ECB ziet deze druk op de arbeidskosten wél afnemen, zodat de kerninflatie moet dalen tot 2% in 2026.

Omdat de groeirisico's neerwaarts gericht blijven, is er een groeiende overtuiging dat de 2%-inflatiedoelstelling wordt gehaald zodat er minder monetaire restricties nodig zijn. De ECB houdt vast aan een data-afhankelijke aanpak. Voor de volgende renteverlaging kijkt KBC naar december, simpelweg omdat de vergadering er wat snel aan komt.

Marktreactie

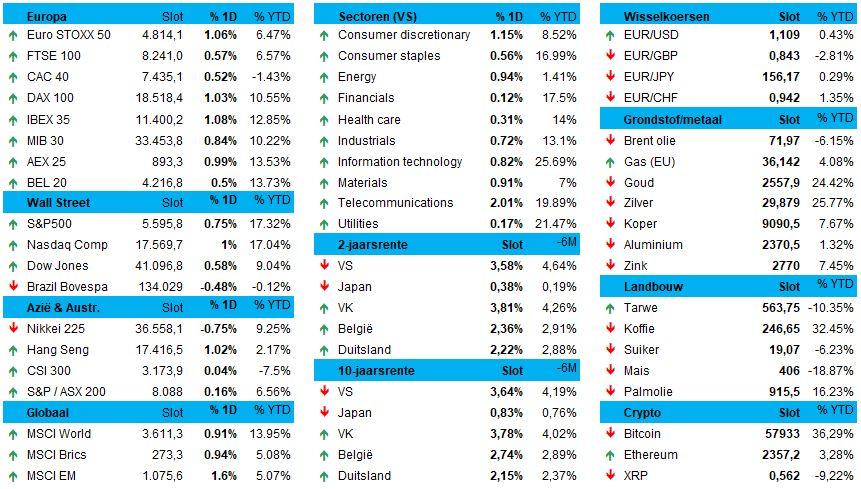

De renteknip werd alom verwacht, zodat de obligatiemarkten amper bewogen. De euro bewoog amper (€1 = $1,1083), terwijl de Duitse rente slechts met 1 basispunt steeg op 30-jaar en met 5,2 basispunten op 2-jaar (tot 2,23%). Maar zelfs die kleine beweging vond al grotendeels plaats voor het rentebesluit. De Amerikaanse rente bewoog nog minder, en dan nog neerwaarts (tot 3,58% op 2 jaar en 3,64% op 10 jaar). Dat is te wijten aan een set van tweederangs Amerikaanse data, waaronder het aantal nieuwe werkloosheidsaanvragen (230.000 stuks) als producentenprijzen (die stegen met 1,7% op jaarbasis).

De Europese aandelen kregen er 0,8% bij, wat eveneens op het conto te schrijven was van de voormiddaghandel. De defensieve sectoren boerden zowat allemaal achteruit: nutsbedrijven (-0,4%), de gezondheidssector (-0,15%) en de consumentengoederen (-0,1%) hielden de dalingen wel beperkt. De BEL20 trok, nog eens hoger (+0,5%) en effende daarmee het pad voor hernieuwde winst op Wall Street: de S&P500 sloot 0,75% hoger en de Nasdaq kreeg er 1% bij. Alle sectoren eindigden in het groen, met op kop de technologiebedrijven en de telecomsector.

Japan groeit, maar rente daalt

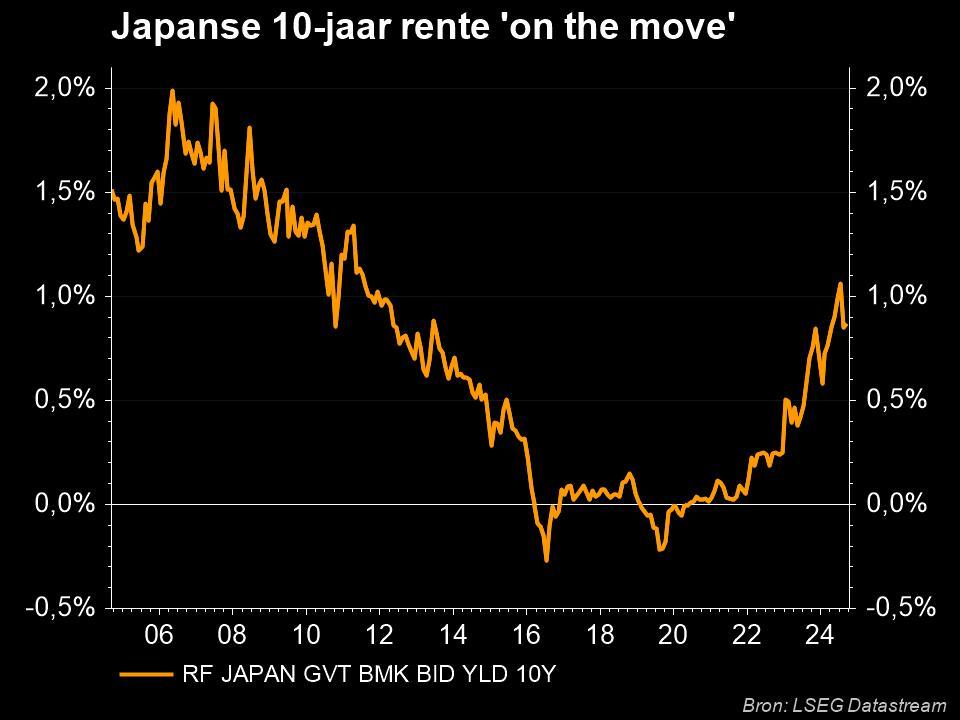

In Azië lagen beleggers niet wakker van de ECB, maar des te meer van een verse set Japanse data. Zo werd de groei van de industriële productie in juli opwaarts herzien van 2,8% naar 3,1% op maandbasis, goed voor de derde groeimaand in 2024. Nog belangrijker was dat de Japanse 10-jaarsrente daarop daalde tot 0,84%. Dat laagste peil in vier weken is een voorafname op de Amerikaanse renteknip die volgende week een feit zal zijn, ook al zal de Japanse centrale bank de kortetermijnrente opdrijven tot minstens 1% tegen 2026 om de 2%-inflatiedoelstelling te halen. Volgens kredietbureau Fitch zal de Japanse beleidsrente tegen einde 2024 landen op 0,5%, en tot 0,75% in 2025 en 1% eind 2026. Dat verklaart natuurlijk waarom de yen al een tijdje terrein wint ten opzichte van de Amerikaanse dollar, wat op zijn beurt de illustere carry trade in de kijker brengt. Of de afbouw daarvan, zo u wil ..

Oliemarkten

De olieprijs steeg gisteren ietwat nadat het Internationaal Energieagentschap met zijn Oil Market Report voor september op de proppen kwam. De groei van de wereldvraag bleef vertragen tot een extra 800.000 vaten op jaarbasis in de eerste jaarhelft, het laagste groeitempo sinds 2020. China vertraagt, maar ook daarbuiten blijft de vraag traag, terwijl het wereldaanbod met 80.000 vaten per dag steeg 103,5 miljoen stuks. Het IEA vreest wel dat OPEC+ een aanzienlijk productieoverschot kan opbouwen, zelfs als de extra beperkingen van kracht blijven.

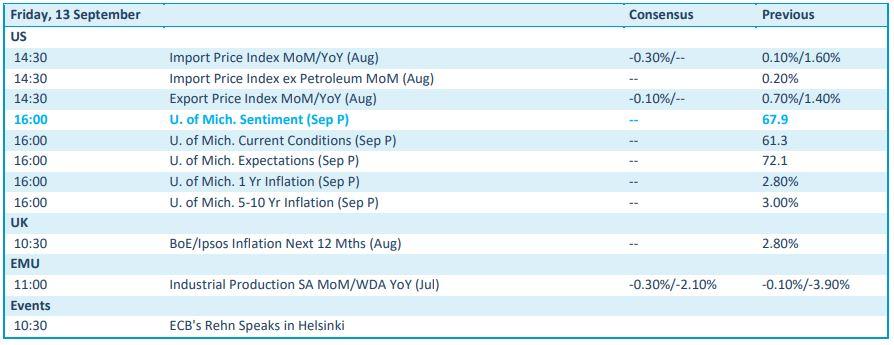

Wat u vandaag mag verwachten

Veel nieuws staat er niet op het menu. Qua economische berichten moeten we het stellen met de sentimentsindex van de universiteit van Michigan en de Amerikaanse importprijzen. Verder krijgen we een update van de Britse inflatieverwachtingen en de Europese industriële productie

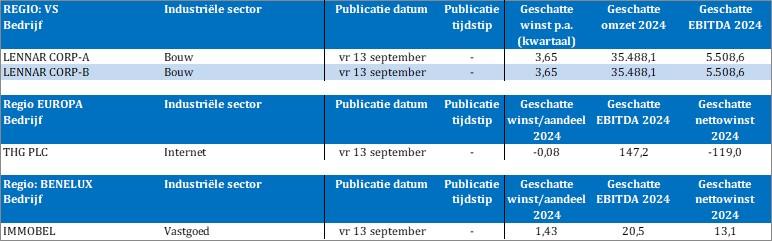

Bedrijfsresultaten komen er enkel van Lennar, THG en Immobel. Het wordt lethargisch afschuiven naar een welverdiend weekend, om de week nadien vol uit te kijken naar de renteverlaging van de Fed.