Inflatiedata incoming …

Uit het departement: "Beursblik in een notendop"

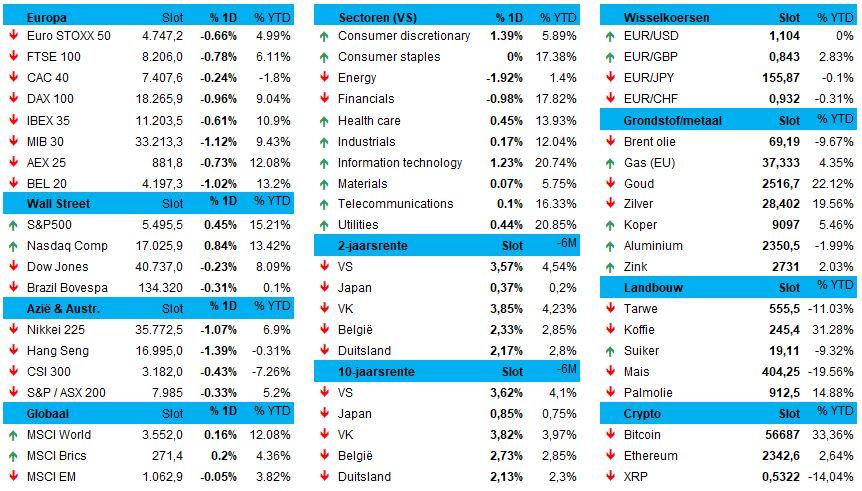

De Europese aandelen ruilden op het einde van de dinsdag alsnog eerdere winsten tot 0,3%, die vooral aangestuurd werden door de vastgoedsector, voor een verlies van 0,5%. Wat we uit die beweging onthouden is dat er heel weinig beleggers zijn die bereid zijn om echt positie in te nemen, zowel omwille van de onzekerheid over de economische richting én omdat de ECB aan de vooravond staat van zijn langverwachte tweede renteverlaging op donderdag. Die zal van gisteren zeker onthouden dat de Duitse inflatie in augustus vertraagde tot 2%.

Dat soms niet alles is wat het lijkt werd duidelijk aan de beweding van de gezondheidszorgsector. Die zou moeten profiteren van zijn veilige status in turbulente tijden, maar verloor 0,8%. Dat kwam echter vooral omdat gehoorapparatenbedrijven onder forse druk stonden nadat Apple liet verstaan dat zijn nieuwe Airpods kunnen werken als gehoorapparaten. Amplifon (-6%), Sonova, Demant en GN Store Nord verloren daardoor elk tussen 3% en 4%.

Wall Street kwam uiteindelijk nog goed uit de verf, maar de Aziatische markten toonden nadien wat angstreflexen. De Japanse Nikkei daalde 0,8%, terwijl de Chinese Shanghai index 0,75% verlies en de blue-chip index CSI300 0,16% in het rood ging. De Hang Seng index in Hongkong daalde met 1%. Ook kwamen de Amerikaanse aandelenfutures onder druk te staan. De reden? Een erg druk bekeken Amerikaans presidentieel debat dat de toon zal zetten voor de Europese handel.

Alweer rentedaling

Op de obligatiemarkten daalden de rentes daarom onverminderd verder: de Duitse 2-jaarsrente tikte af op 2,2%, tegenover 2,15% op 10 jaar, terwijl dat in de VS 3,57% en 3,61% was. Voor de dollar maakte dat geen verschil (€1 = $1,1045), maar voor recessie- en deflatiehaters des te meer: de rentedaling weerspiegelt immers vrees, eerder dan hoop, waar van komen kan.

En in die vrees zit de verwachting vervat dat de centrale banken de rentes in totaal nog met 150 basispunten zullen moeten verlagen in het komende jaar of zo. Zijn ze daarmee te laat? Zou kunnen. “Behind the curve” wordt weer een ding. Maar hoewel algemeen wordt verwacht dat de Fed de rente volgende week zal verlagen, staat de omvang van de renteverlaging nog steeds ter discussie, vooral nadat een gemengd arbeidsrapport vorige vrijdag geen duidelijkheid verschafte over welke kant de centrale bank op zou kunnen gaan.

Hét debat zorgt voor deining in Azië

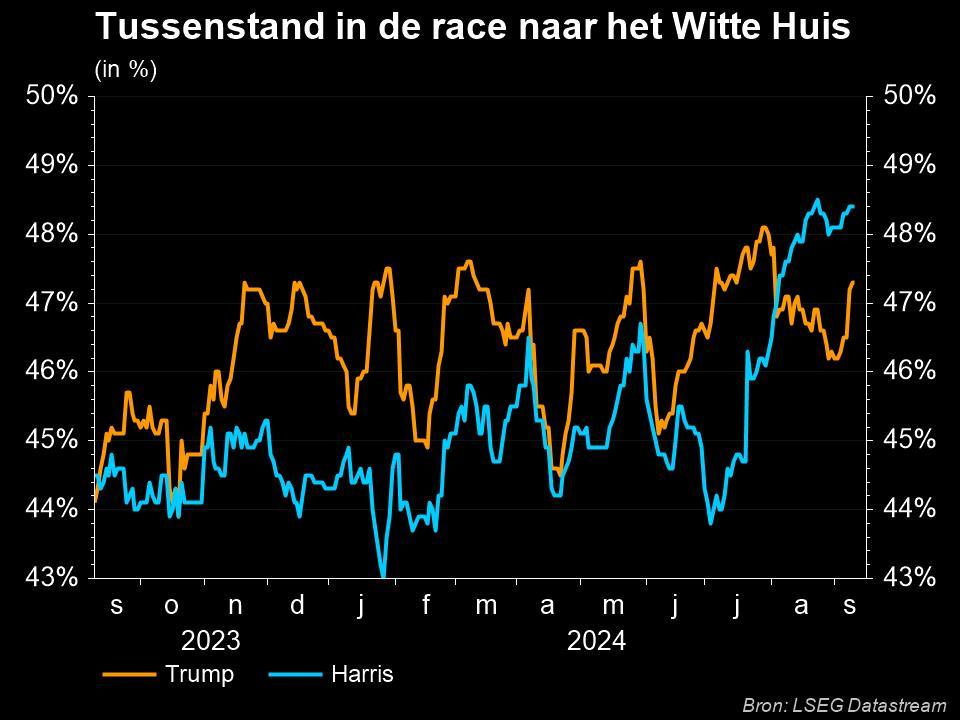

Minstens even belangrijk dan de economie was gisteren het eerste debat tussen de Amerikaanse presidentskandidaten Kamala Harris en Donald Trump in de aanloop naar de verkiezingen van 5 november. Strijdlustig, is het woord, met themas die variëerden tussen abortus, de economie, immigratie en de juridische problemen van Trump. De huidige peilingen wijzen uit dat het een nek-aan-nek race wordt voor het begeerde zitje in het Witte Huis: Trump: 47,3%, Harris: 48,4%. Hoewel het debat het monetaire beleid op korte termijn niet zal beïnvloeden, kijken beleggers wél argwanend naar het fiscale beleid en de plannen voor de economie van de kandidaten.

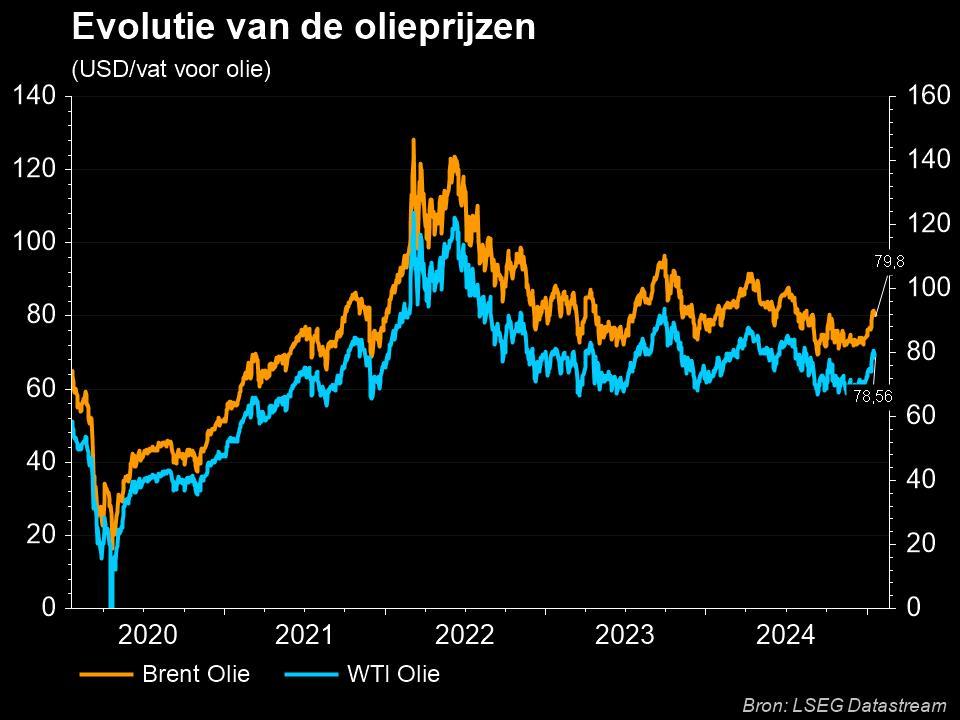

Olie krijgt geen steun van OPEC+

Afsluiten doen we dit overzicht met olie. Het zwarte goud kostte gisteren op zijn laagste peil nog maar zo’n 68,5 dollar per Brent-vat, alvorens ietwat te herstellen tot 70,19 dollar. Logisch, want de OPEC verlaagde haar groeiprognose van de wereldwijde olievraag in 2024 tot 2,03 miljoen vaten per dag, tegenover een eerdere 2,11 miljoen stuks. China was verantwoordelijk voor het grootste deel van de laatste verlaging, omwille van de blijvend zwakke economie en de overstap naar schonere brandstoffen

Dat eerdere schatting stond wel al sinds juli 2023 in de planning, dus een update zat er wel aan te komen. De OPEC zit nog steeds aan de bovenkant van de schattingen van de industrie en heeft nog een lange weg te gaan om de veel lagere visie van het Internationaal Energie Agentschap te evenaren. Opvallend in dat verband is dat OPEC optimistisch blijft over de wereldeconomie en haar groeiprognose voor 2024 opschroefde van 2,9% naar 3%, terwijl voor 2025 nog altijd op 2,9% gemikt werd, met opwaarts potentieel.

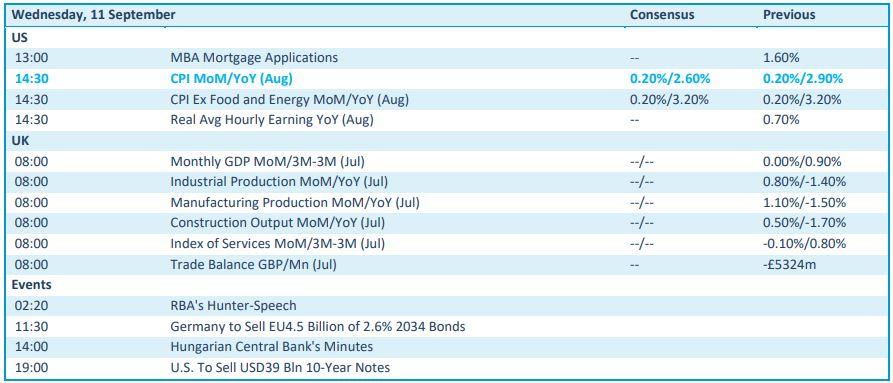

Wat u vandaag mag verwachten

Vandaag tellen enkel de inflatiedata uit de VS. Volgens een peiling van Reuters zou die op maandbasis in augustus met 0,2% zijn gestegen, onveranderd ten opzichte van de voorgaande maand. Dat moet de teller op jaarbasis op 2,6% brengen, en de centrale bank overtuigen om snel en doortastend te schakelen, althans als het van beleggers afhangt. Verder kijken we een beetje naar de industriële productie in het VK, maar eigenlijk vooral naar de rentebeslissing van de ECB.

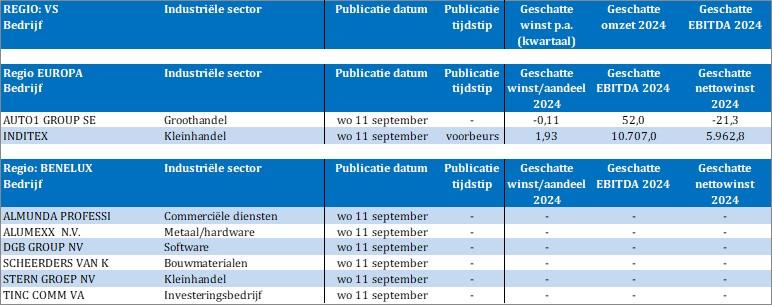

Qua bedrijfsresultaten staan op de rol: Inditex, Auto1, DGB Group, Scheerders Van Kerchhove, Stern en Tinc.