Liberation day bracht meer dan werd gevreesd

Uit het departement: “Handelsoorlog formeel van start”

De nu al beroemde pancarte waarmee president Trump de rozentuin van het Witte Huis gisteren versierde verhoogt het gemiddelde invoertarief in de VS van 3% naar 24%, meteen het hoogste tarief in meer dan 100 jaar. De nieuw opgelegde tarieven verschillen van land tot land met de hoogste heffingen voor de invoer uit landen die het grootste handelsoverschot met de VS voeren. Hoewel de president aangaf dat hij nog veel verder had kunnen gaan, overtreft deze aankondiging wat de meeste analisten hadden verwacht.

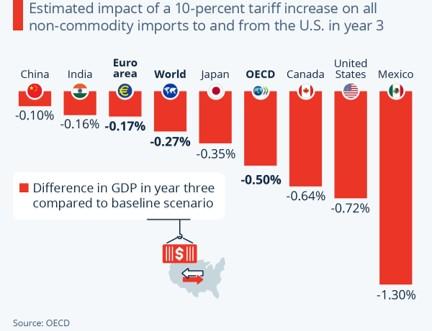

De economische impact van één en ander moet dus herbekeken. Modellen geven aan dat wanneer andere landen met dezelfde tarieven zouden terugslaan op termijn zowat 2,5% van het Amerikaanse BBP verloren kan gaan, voor Europa, China en Japan zouden de negatieve effecten kleiner zijn (-0,6 tot -0,7), voor Canada en Mexico dan weer aanzienlijk groter (resp -5% en -6.5%).

Die impact ligt grosso modo in mijn met de bevindingen van een lijvig OESO-rapport, dat inschatte dat de VS de op één na grootste verliezer zou worden van zijn eigen handelsoorlog. Europa zou er in zijn geheel nog relatief goed van af komen, al dient gezegd dat de OESO-schattingen geen rekening hielden met de wederkerige tarieven die boven op het 10% minimum tarief werden ingesteld.

Niets is zeker

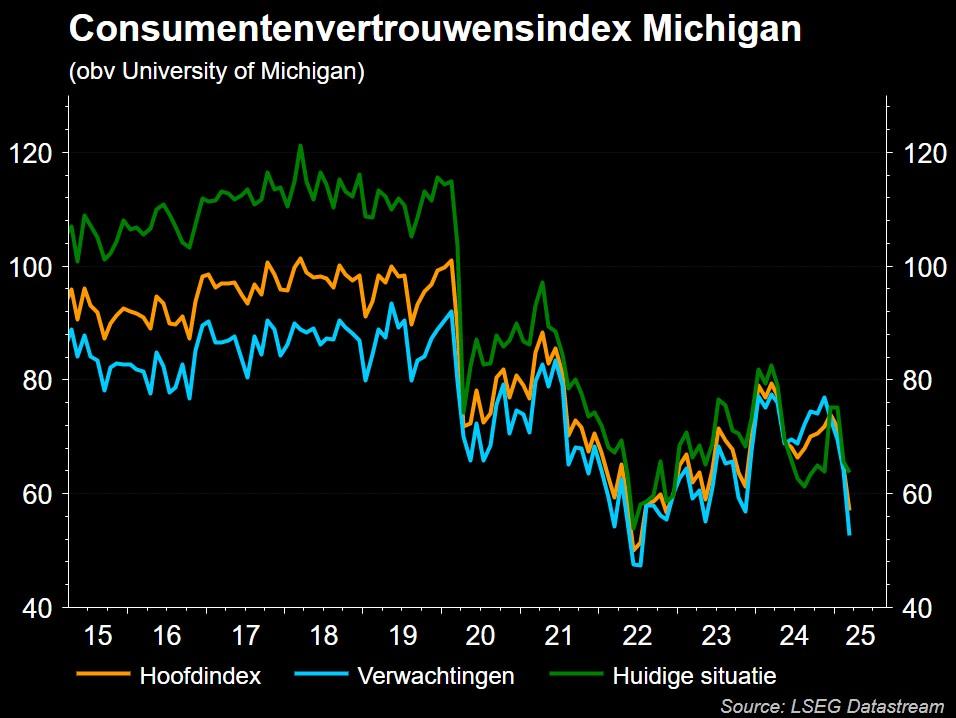

Niemand weet immers hoelang de tarieven van kracht blijven. Kunnen er deals gesloten worden? Komen er tegenmaatregelen? Wat ondertussen wel zeker is, is dat niets nog zeker is. Dit is een gevaarlijke situatie voor de economie. Consumenten en ondernemers houden niet van onzekerheid en als die lang aanhoudt gaan we dat merken in de economische data en de winsten van ondernemingen. We zijn nog niet zo ver, maar recente data in de VS over consumentenvertrouwen en -uitgaven zijn niet geruststellend. De risico's zijn zeker toegenomen.

Positionering van KBC Asset Management

Die toegenomen onzekerheid zet ons aan tot voorzichtigheid in de portefeuilles van KBC Asset Management, dat trouwens al langer een defensieve positionering aanhield in het aandelenluik. Daarbij kregen sectoren zoals farma (die trouwens vrijgesteld werden van de nieuwe heffingen) en basisconsumptiegoederen een grotere plaats, terwijl er in cyclische sectoren, zoals duurzame consumptiegoederen, minder dan normaal wordt belegd.

KBC AM bouwt na gisteren ook de totale aandelenwegingen af tot “onder de lange termijn norm”. In afwachting van meer duidelijkheid rond de tarievenoorlog parkeren we de vrijgekomen middelen voorlopig in korte termijn geldmarktbeleggingen.