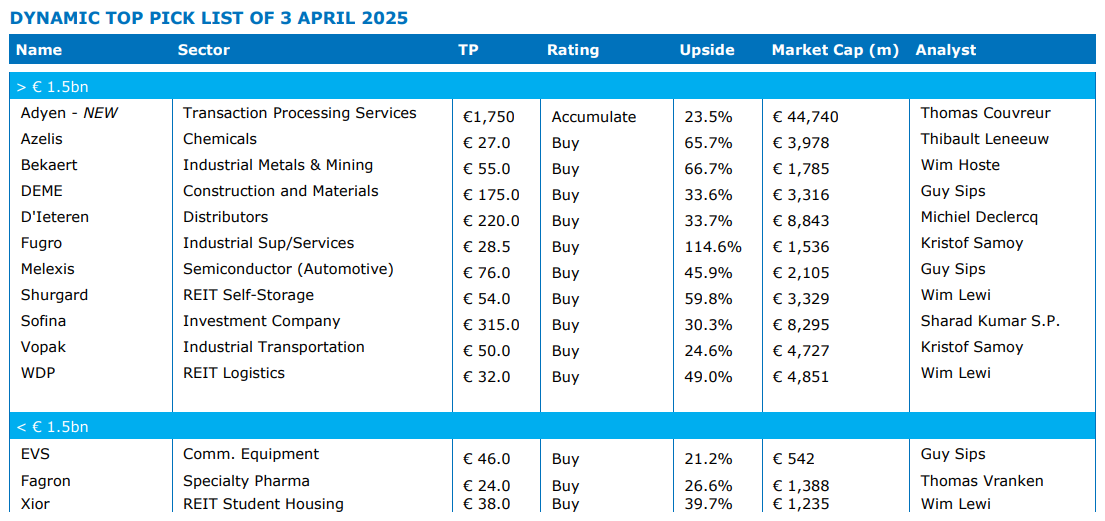

KBCS Top Picks update: exit Gimv, enter Adyen

Uit het departement: “Weerbaarheid”

KBC Securities ruilde deze maand Gimv voor Adyen in de Top Pick Selectie: Dat maakt dat de selectie nog altijd een overgewicht aan defensieve holdings/beleggingsmaatschappijen met Adyen, Azelis, Bekaert, DEME, D’Ieteren, EVS, Fagron, Fugro, Melexis, Shurgard, Sofina, Vopak, WDP en Xior. Die selectie kon de voorbije maand aardig standhouden, terwijl de referentie-indexen zoals de Euro Sstoxx50 tot 2,5% lager werden gezet. Een sterke prestatie kwam er van WDP (+8,0%), Gimv (+6,9%), Shurgard (+5,5%) en Fagron (+4,6%), terwijl Azelis (-10,5%), Melexis (-9,8%), Fugro (-7,5%) en DEME (-6,2%) het lieten afweten.

Prestatie van de selectie tot dusver in 2025

Sinds de laatste publicatie van de KBC Securities Top Picks Selectie (6 maart 2025) presteerde de selectie bijna vlak, terwijl de referentie-indices (Bel20, AEX en Eurostoxx50 gemiddeld bijna -2,5% daalden. De sterkste aandelen uit de lijst waren WDP (+8,0%), Gimv (+6,9%), Shurgard (+5,5%) en Fagron (+4,6%), terwijl de slechtste performers Azelis (-10,5%), Melexis (-9,8%), Fugro (-7,5%) en DEME (-6,2%) waren.

Opname van Adyen

Voor KBC Securities heeft het aandeel van de betaalspecialist een aanzienlijk opwaarts potentieel, gedreven door omzetgroei en marge-uitbreiding, terwijl het relatief ongevoelig is voor de onzekerheid over de handelsoorlog. Maar de koers daalde aanzienlijk gedaald sinds de sterke halfjaarresultaten van 2024, puur door het algehele negatieve beurssentiment. En dat biedt een interessant instapmoment.

Indien het effectief tot een gehele recessie zou komen, riskeert Adyen te maken te krijgen met een daling van de betalingsvolumes van de handelaren, met name in mode en vrije tijd. Maar door het grote aantal klanten uit de Amerikaanse snelle service-industrie, zoals McDonalds en Dominos, en Europese discounters zoals Aldi en Action, kan een recessie net de aanleiding zijn om beter te presteren. Adyen wordt immers niet beïnvloed door druk op de marges bij retailers en wordt niet direct beïnvloed door de toegenomen inflatie, omdat een aanzienlijk deel van de omzet gebaseerd is op een percentage van het betalingsvolume.

In de afgelopen twee jaar stond het aandeel onder grote druk door volatiliteit in betalingsvolumes (met name in digitale volumes in de VS) en door een fors investeringsplan dat woog op de marges. Hoewel grote Amerikaanse klanten zoals eBay en Cash-app in de toekomst waarschijnlijk voor enige volatiliteit zullen blijven zorgen, bevestigde de halfjaarcijfers uit 20245 opnieuw de onderliggende groeitrend die in de toekomst moet kunnen aanhouden.

Verwijdering van Gimv

Sinds Gimv midden december 2024 werd toegevoegd aan de Top Pick lijst, presteerde het aandeel weinig, ondanks een spurt met 7% in de laatste maand. De dreigende tarievenoorlog riskeert dat middelgrote bedrijven waarschijnlijk meer last zullen hebben van de lagere vraag en de grotere onzekerheid over de prijzen. Wel biedt de groep een stabiel dividend (momenteel 6,9% dividendrendement) en zijn alle doelstellingen van de Capital Markets Day in januari 2025 zeer haalbaar.

KBCS meent dat Gimv een nieuwe groeifase ingaat en dat alle aangekondigde strategische initiatieven aanzienlijke aandeelhouderswaarde zullen creëren op lange termijn door het samengestelde effect over meerdere jaren. De groep blijft verder ook profiteren van zijn strikte investeringsproces, zijn ervaren/diverse investeringsteam, zijn pan- Europese aanwezigheid, een conservatieve waarderingspolitiek en een relatief lage schuldgraad.