Een impactloze dag

Uit het departement: "Beursblik in een notendop"

Gisteren waren de aandelen opnieuw in trek, maar wel in mindere mate dan in de voorbije dagen. Europa klokte 0,4% hoger af, terwijl Wall Street het moest rooien met 0,2% winst. Maar ook dat is winst, aangedreven door de positieve inflatiecijfers van eerder deze week. Dat versterkte de visie van beleggers dat de Fed klaar is met het verhogen van de rente, en dat een eerste renteverlaging al kan plaatsvinden in mei 2024. De 2-jaarsrente in de VS daalde gisteren tot 4,89%, tegenover 3% in Duitsland, terwijl de 10-jaarsrentes stabiel bleven. Daardoor stabiliseerde de dollar (€1 = $1,0835)

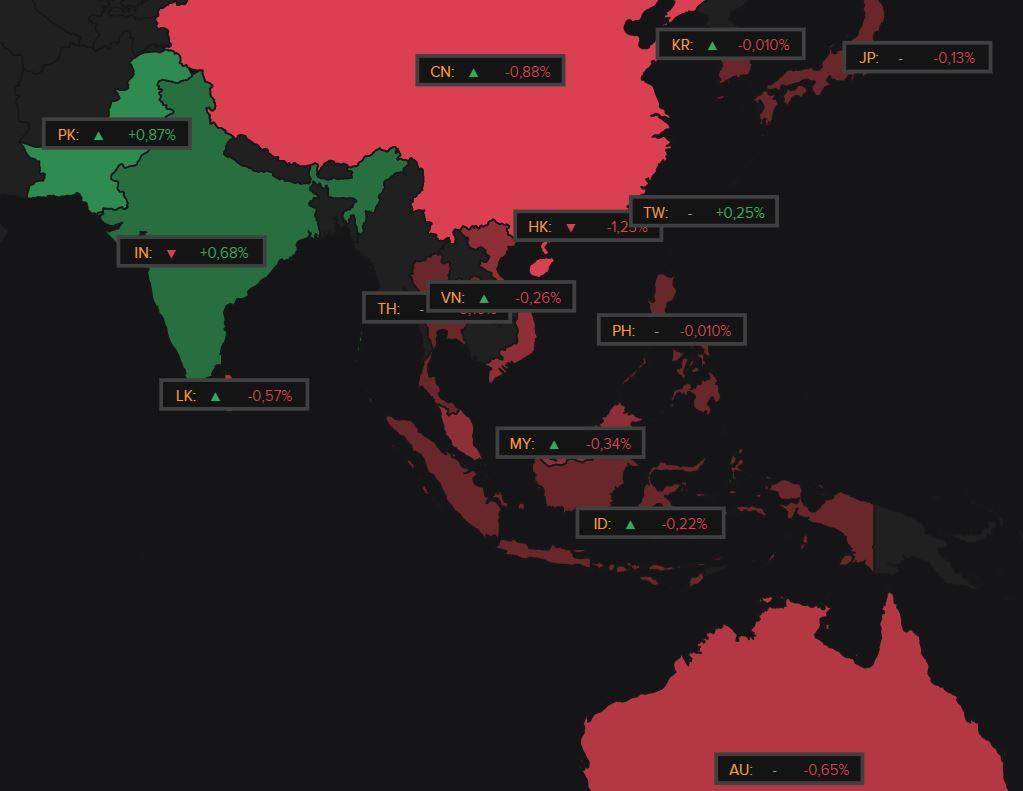

Aziatische aandelenmarkten op adem

Op sectorniveau stond de kleinhandelssector in de kijker, dankzij redelijk positieve signalen van grootgrutter Target, terwijl de energiesector (-0,3%) het peloton afremde omdat de olieprijs opnieuw daalde tot ei zo na 80,44 dollar per Brent-vat. De goudprijs veerde dan weer wat op tot 1.963,29 per ounce, maar echt veel aandacht kreeg dat niet.

De Aziatische aandelenmarkten (0,4%) kwamen vannacht op adem na de forse winsten eerder deze week. De CSI300 index daalde zo’n 0,7% en de Hang Seng index verloor zo’n 1%. De aanleiding daarvoor was een aanhoudende zwakte in de vastgoedsector, al verbaast dat natuurlijk niemand. Belangrijk blijft de eerder deze week vrijgegeven comeback van de Chinese industrie en detailhandel, terwijl vannacht ook bleek dat de Japanse export in oktober voor de tweede maand op rij daalde omdat er minder chips en staal naar China verzonden werden.

Biden vs Xi

Er heerste ook teleurstelling over de topontmoeting tussen China en de VS. Beide landen zijn dan wel van plan zijn om de militaire contacten te hervatten die China verbrak na een bezoek van toenmalig Parlementsvoorzitter Nancy Pelosi aan Taiwan in 2022, terwijl ook het drugsbeleid geharmoniseerd wordt. Mooi, zo, maar echt groot nieuws was er toch niet echt. Wel zijn beide naties terug vriend. Ze zullen een “directe, open duidelijke communicatie voeren op een directe basis”. Wat klinken die topontmoetingen toch heerlijk vriendelijk altijd. Dat Biden na de ontmoeting aan verslaggevers liet weten dat hij bij zijn mening blijft dat Xi een dictator is "omdat hij een communistisch land leidt”, zullen we dan maar onder een andere vlag kaderen.

Chinees woningprijzen

Verder bleef de Chinese huizenindex in China in oktober quasi onveranderd, want een daling met 0,1% op maandbasis is verwaarloosbaarheid in het licht van de Grote Vastgoedcrisis. De huisvestingsindex in China bedroeg gemiddeld 3,93% tussen 2011 en 2023, met een recordstijging van 12,60% in november 2016 en een laagterecord van -6,10% in maart 2015. Het percentage van de bevolking dat een prijsstijging verwacht in de komende twaalf maanden blijft met 16% echter bijzonder laag. Midden 2018 piekte die verwachting nog op een kleine 40%.

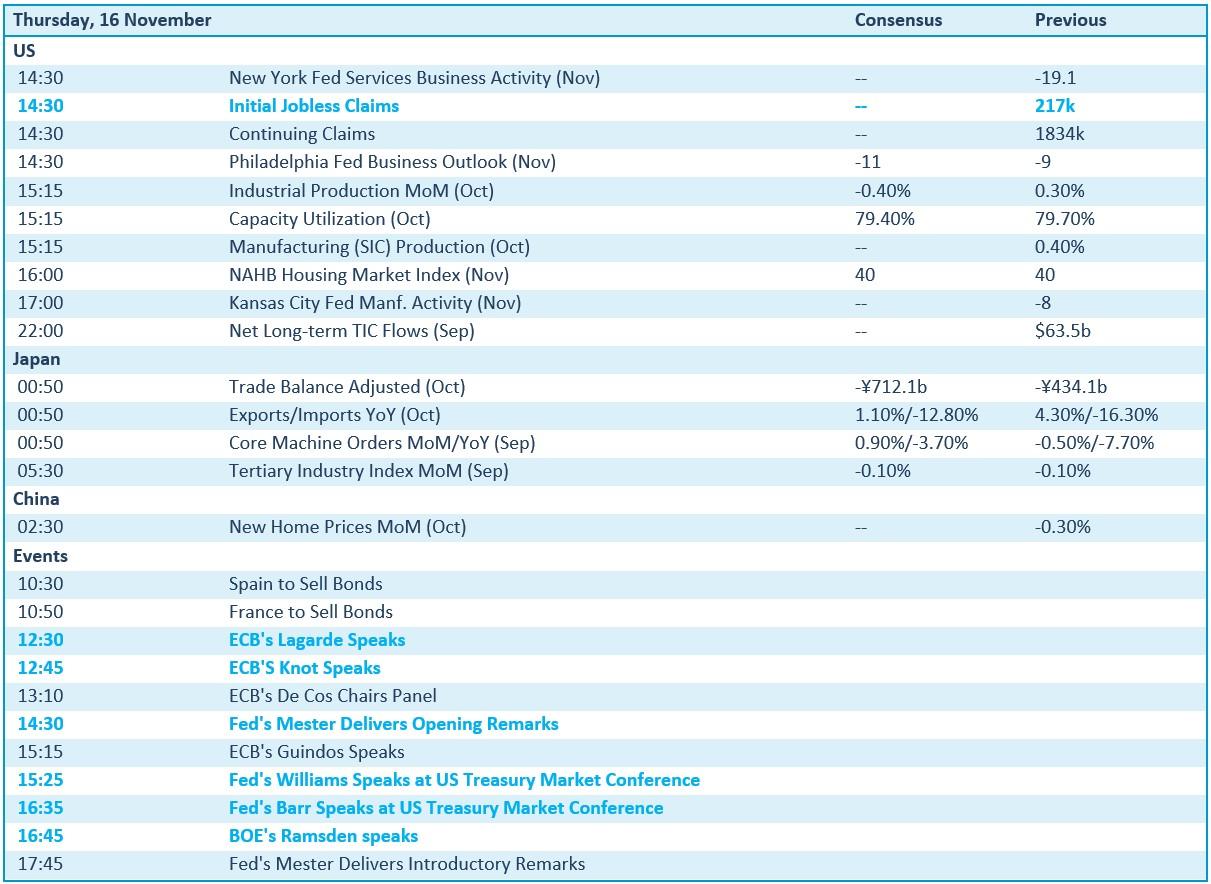

Wat staat er vandaag op het menu?

De economische kalender biedt weinig inspiratie, behalve misschien het aantal wekelijkse nieuwe werkloosheidsaanvragen en industriële productie in de VS. Verder staan er een héél pak speeches op het menu, van onder meer Lagarde, Guindos en Knot (ECB), Mester, Williams, Barr (Fed) en Ramsden (BOE).

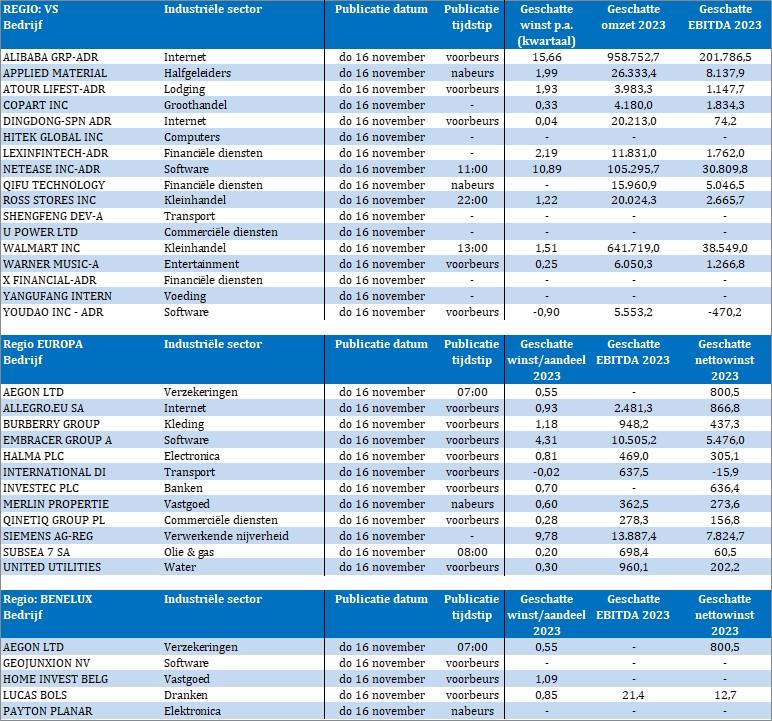

De focus ligt daardoor eens te meer op bedrijfsresultaten, met onder meer Alibaba, Applied Material, Copart, DingDong, Lexin Fintech, Netease, Ross Stores, Walmart, Warner Music, Yangu Fang, Aegon, Allegro, Burberry, Embracer, Halma, Investec, Merlin Properties, Qinetiq, Siemens, Subsea7, Home Invest Belgium, Lucas Bols en Payton Planar.