Een dag met minstens 2 gezichten

Uit het departement: "Beursblik in een notendop"

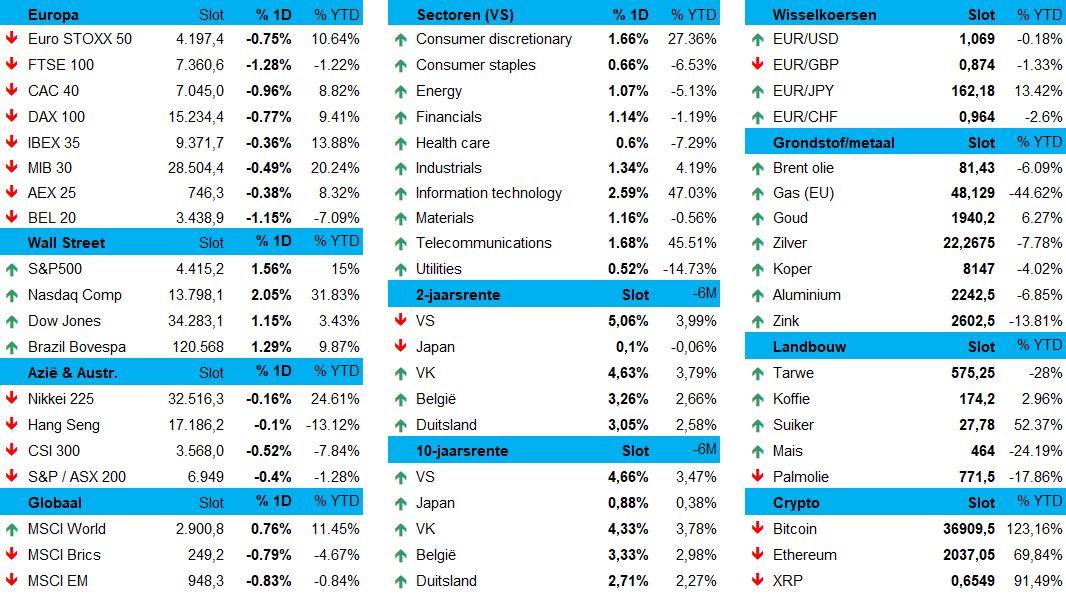

Het beurssentiment was vrijdag over de hele linie bedrukt. Op de Europese schouders bleef de boodschap van Fed-voorzitter Powell wegen, want die liet aan duidelijk niets te wensen over: nee, het gevecht tegen het inflatiespook is nog niet gestreden en als het moet zal de rente hoger worden gezet. Eerder al liet de ECB en de Bank of England een soortgelijke boodschap optekenen, waarmee ze terugkwamen op de boodschap dat er mogelijk ruimte aan het ontstaan was om stilaan een lagere rente in het scenario op te nemen.

Rentes stijgen licht

ECB-topvrouw Lagarde zei vrijdag op een conferentie van de Financial Times dat de beleidsrente hoog zal blijven tot de inflatie écht en vakkundig de nek zal worden omgewrongen. Dat deed ze natuurlijk in wat meer omfloerste en politiek correcte termen, maar de obligatiemarkten bleken goede verstaanders. De Duitse 2-jaarsrente steeg met 4 basispunten steeg tot 3,14%, terwijl de 10-jaarsrente 5 basispunten hoger werd gezet op 2,71%. In de VS werden de schouders doorheen de dag opgehaald, al stegen de rentes er uiteindelijk tot 4,65% (10 jaar) en 5,06% (2 jaar). Vrijdag bleek dat de inflatieverwachtingen voor 2024 in de VS verder toenamen van 4,2% tot 4,4%, dus die beweging is logisch.

Europese sectoren overwegend in het rood

Risicovolle activa zoals aandelen betaalden mee het gelag. De Euro STOXX 600 verloor 1%, daags nadat het hoogste peil in drie weken werd bereikt. Op sectorniveau harkten de nutsbedrijven, media en industrials achteraan het peloton. De luxesector daalde zelfs met 2,6%, meteen goed voor de slechtste dag van de voorbije maand, terwijl de drank— en voedingssector bijna 3% kelderde.

Winstnemingen, dus, gesteund door zwakke economische cijfers en onder het dreigende oog van het recessiespook. Zo stagneerde de Italiaanse industriële productie in september op maandbasis, waardoor de derde grootste Europese economie net zoals Duitsland zonder brandstof is komen te zitten. Vrijdag bleek dat ook de Britse economie in het derde kwartaal stagneerde op het laagste niveau van de voorbije vier kwartalen. En al werd op een krimp met -0,1% gemikt, dat maakte de 0% niet meteen veel zoeter.

VS-indexen sprongen op groen!

Maar in de VS sprongen alle indexen niettemin op groen. De Dow Jones klokte 0,65% hoger af, de S&P 500 steeg 1,31% en de Nasdaq Composite won zelfs 2,37%. Alle industriële sectoren konden met winst de dag uit, waaronder de banken (+1,14%). Niettemin was ook het economische nieuws in de VS weer redelijk brak. De index voor het consumentenvertrouwen van de University of Michigan naar een dieptepunt in zes maanden en kwam aanzienlijk lager uit dan voorspeld.

De S&P 500 bankindex verliest dit jaar ondertussen ‘nog maar’ 11%, te wijten aan het faillissement van Silicon Valley Bank, Signature bank en enkele regionale banken in de ergste bankencrisis sinds 2008. Terwijl de S&P 500 dit jaar 15% hoger gaat, wordt die verhandeld tegen 19,7x de verwachte winst, tegenover 8x voor de banken.

Belangrijk nieuws kwam er na het slot. Dit weekend verlaagde ratingbureau Moody’s de vooruitzichten voor de kredietwaardigheid van de VS van “stabiel” naar “negatief”. Dat komt door de oplopende begrotingstekorten en politieke onenigheid in Washington. Zonder effectieve fiscale beleidsmaatregelen om de overheidsuitgaven te verminderen of de inkomsten te verhogen, zullen de begrotingstekorten van de VS zeer groot zullen blijven en kan de betaalbaarheid van de schuld aanzienlijk afnemen. Na het nieuws smolt de Amerikaanse euforie snel weer weg, zodat ook de Aziatische markten niet wegkwamen van het nulpunt.

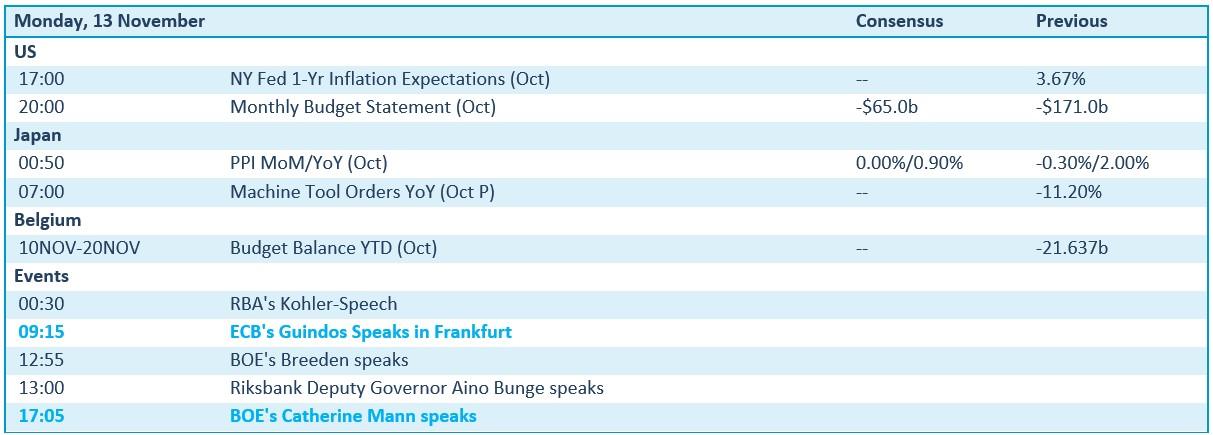

Wat staat er vandaag op het menu?

Voor wat economisch nieuws is het vandaag amper de moeite om het ledikant te ruilen voor een kantoorstoel! Maar goed, er is niettemin een beetje nieuws. Zo zijn er inflatiecijfers uit Japan en speeches van Bank of England’s Mann en ECB’s Guindos. En natuurlijk ook de voorbereiding op de meeting tussen President Biden en de Chinese president Xi Jinping op woensdag. Zij moeten hun meest diplomatische zelf bovenhalen om de spanningen tussen 's werelds twee supermachten te beteugelen.

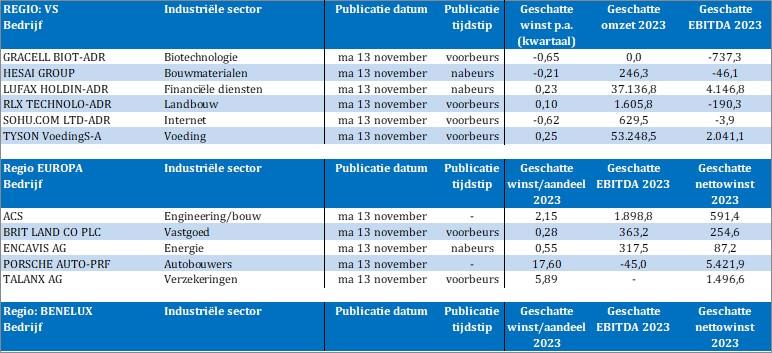

Ook op het bedrijfsresultatenfront is de spoeling vandaag dun. En dat mag al eens. Op de lijst vinden we onder meer Sohu, Hesai Group, Tyson Foods, British Land, Encavis, Porsche, Talanx en Texaf, dat na technische problemen met een dag uitstel naar buiten komt.