Discounts moet u omarmen

Uit het departement: “Een Belg houdt van kortingsbonnen”

De korting van holdings is voor bedrijven al tijdenlang een doorn in het oog. Enkel indien de aandelenmarkten bijzonder goed gemutst zijn, durft de koers van een aandeel al eens boven de intrinsieke waarde uitstijgen. In bijna alle andere gevallen eisen beleggers groot en klein een korting (“discount”), eveneens groot en klein. En dat ondanks de hele sector er enkele topjaren op heeft zitten. Maar dat werd niet vertaald in de evolutie van de beurskoersen, omwille van factoren zoals het algemene beurssentiment, liquiditeit en zicht op meerwaardes. Die terugkeer van de dekselse discount maskeert immers bovengemiddelde hoge gerealiseerde rendementen en verklaart net daarom dat nogal wat holdings en investeringsbedrijven vandaag meer liefde verdienen dan ze krijgen.

Eigen vermogen als maatstaf

Over waarderingen zijn al bibliotheken volgeschreven en moeten we het hier dus niet hebben. Onderliggend vormt het eigen vermogen alleszins een even objectieve als belangrijke waarderingsbasis. De waarde van dat eigen vermogen fluctueert zeker bij mature bedrijven heel wat minder dan de beurskoers. Het stijgt jaarlijks, tenminste indien er geen operationele verliezen of afwaarderingen moeten worden geslikt. De mate waarin wordt bepaald door dat deel van de gerealiseerde winst dat niet aan de aandeelhouders wordt uitgekeerd en dat op de balans gehouden wordt. In verliesjaren daalt het eigen vermogen volgens hetzelfde principe

Holdings en investeringsbedrijven

Bovenstaande redenering gaat op voor het overgrote deel van de beursgenoteerde bedrijven en sectoren, maar wordt een beetje complexer wanneer we die logica toepassen op holdings en investeringsbedrijven. Voor hen geldt immers dat beleggers een veelheid aan activa in de portefeuille tegenkomen, vaak verdeeld over een aantal héél erg verschillende sectoren en activaklassen. Er dient dus rekening te worden gehouden met een veelheid aan eigen vermogens, minderheidsbelangen, schuldhefbomen en buitenbalans elementen. Dat vertroebelt één en ander, al blijft de logica bestaan dat ook in deze categorie een basiswaardering stoelt op de balans, eerder dan op sentiment.

Zo heeft Ackermans & van Haaren banken, baggerbedrijven en een handjevol biotech onder de vleugels, terwijl Gimv zowel venture capital, als buy-out fondsen en beursgenoteerde participaties (PIPE) in de rangen heeft. Andere holdings zoals Tubize, Heineken Holding of KBC Ancora fungeren dan weer als controlevehikel met slechts één actief in de portefeuille. Logischerwijs, omdat simpliciteit nu eenmaal meer gewaardeerd zou moeten worden dan complexiteit, zou de waardering van die laatste categorie hoger moeten zijn dan van die eerste. Maar zo simpel is het niet, want hier komt de infame discount in het spel.

De infame discount

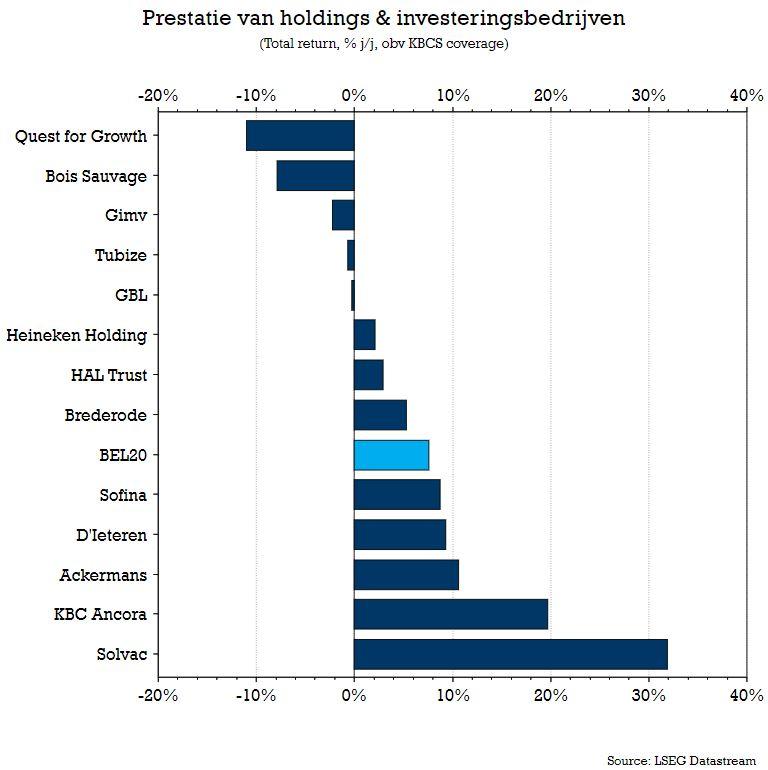

Kijkt u eens mee naar de beurskoers van de Antwerpse investeerder Gimv in bovenstaande grafiek. Het aandeel noteert vandaag ongeveer op hetzelfde niveau dan 5 jaar geleden, na een quasi onafgebroken daling sinds ocotber 2021. En dat ondanks er in 2021 en 2022 rendementen op eigen vermogen van meer dan 20% werden gerealiseerd. Ook werden de uitgekeerde dividenden meegeteld in de grafiek, want wat u ziet zijn totaalrendementen (de uitgekeerde dividenden worden opnieuw meegeteld).

Wat u echter niet ziet, is de evolutie van de zogenaamde “discount”. Dat is de korting tussen de geschatte waarde van een investeringsbedrijf of een holding (op het verschil daartussen gaan we hier niet dieper in) en de beurskoers. In tijden waarin er veel optimisme is, verkleint de korting omdat er mogelijk meerwaardes kunnen worden gerealiseerd op de verkoop van een deel van de portefeuille, omdat de gemiddelde waarderingsmultiples stijgen en omdat beleggers meer risico-appetijt aan de dag leggen. In moeilijkere tijden gaat het net andersom.

Van 6% premie naar 25% korting

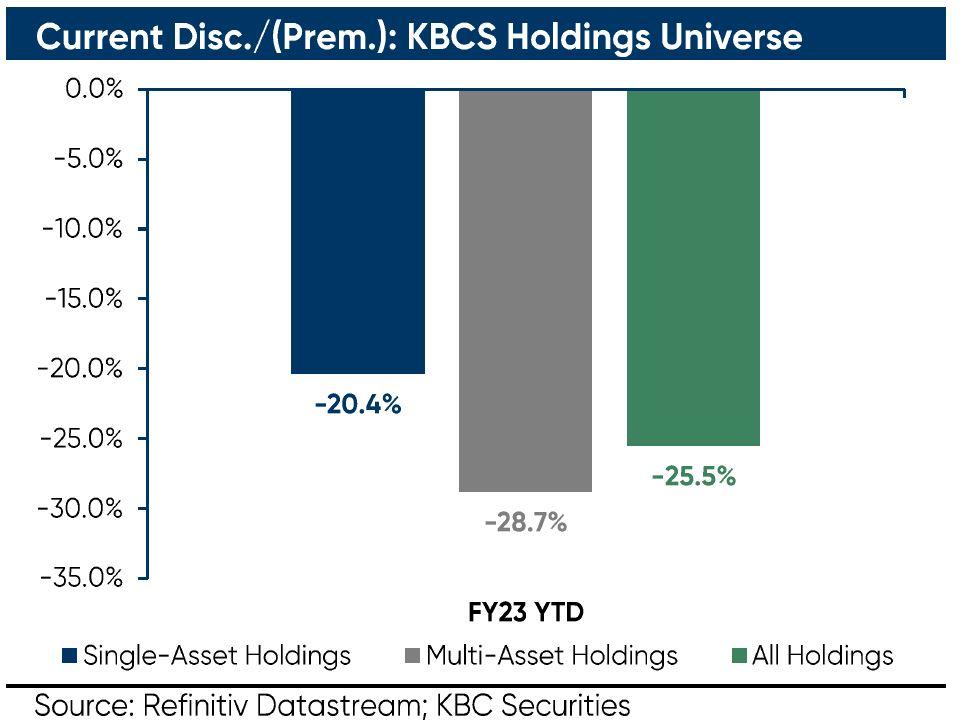

De discount overheen alle holdings die door KBC Securities gecoverd worden, bedraagt vandaag gemiddeld 25,5%, wat in sommige gevallen niet enkel emotioneel, maar ook rationeel gezien verdacht hoog is. Voor holdings zoals GBL of Bois Sauvage eisen beleggers bijna 33% en 47% korting op basis van de koersen van genoteerde belangen. Ook monoholdings zoals KBC Ancora of Heineken Holding noteren met 67,5% en 14,5% (ver) onder hun lange termijn gemiddeldes.

En dat gemiddelde, zoals u op onderstaande grafiek kan zien, schommelt rond 13,3%. Dat cijfer gaat slechts terug tot 2015 en omvat bijna de hele periode van de ondertussen verguisde gratis geld politiek, met negatieve rentes als apotheose. Als we tot 2000 teruggaan, dan komt het lange termijn gemiddelde eerder rond 20% te liggen. En “like it or not”, dat is zo min of meer de norm waarmee beleggers rekening zouden moeten houden, zeker in tijden waarin de rente voor “langere tijd hoger zal blijven".

Ook een discount is “normaal”

Dat de discount gestegen is, hoeft echter niet per sé het sein te zijn voor een instap. Traditioneel eisen beleggers immers altijd een korting op de waardering zoals die uit eender welk waarderingsmodel rolt. Dat heeft onder meer te maken met een liquiditeitsrisico (een holding kan niet snel snel een onderneming verkopen als het slecht gaat), visibiliteitsrisico (de investeringsbedrijven zijn niet verplicht om alle cijfers van hun participatiebedrijven vrij te geven) en het duplicatiepotentieel (institutionele beleggers prefereren rechtstreeks in een bedrijf te beleggen, eerder dan onrechtstreeks via portefeuillebedrijven).

Als we er weer het voorbeeld van Gimv bijnemen, wordt snel duidelijk waarom de beurskoers de voorbije twee jaren ver onder de brede marktindex (of dat nu de BEL20 of de EuroStoxx 600 index) presteerde. Midden 2021 betaalden beleggers zo’n 15% premie bovenop de geschatte intrinsieke waarde, een trend die zichtbaar werd bij zowat alle holdings en investeringsbedrijven. Terugkijkend spreken we nu van een vorm van “premiumisering”, min of meer vergelijkbaar met de hype rond cryptomunten en software-aandelen in die tijd. Vandaag is dat “premie”-effect helemaal weggeebt en eisen beleggers voor een aandeel Gimv een korting van zowat 20% op de intrinsieke waarde. Ondanks de groep onderliggend enkele topjaren heeft beleefd en mooie dividenden bleef uitbetalen, verdween meer dan 35% van de beurswaarde dus in de zakken van de discount.

Opnieuw massa’s kansen voor lange termijn beleggers

Omdat de discounts vandaag fors opgelopen zijn ten opzichte van de niveaus van pakweg twee jaar geleden, biedt het overgrote deel van de beursgenoteerde holdings véél meer waarde dan enkele jaren geleden: u koopt als belegger immers nog altijd zeer goed beheerde investeringsvehikels, die vaak een overschot aan cash en expertise opbouwden. En u doet dat aan een korting die in veel gevallen meer dan behoorlijk is, vaak zelfs zonder meer hoog. Is er dan geen risico dat het beursentiment verder kan verzuren, waardoor de discounts zonodig nog verder kunnen oplopen? Zeker, dat kan. Maar KBC-klanten weten dat gespreid instappen een erg belangrijk beleggersprincipes is, naast “Koop wat je kent”. En die kennis is er zeker voor Belgische holdings op overschot. Wie is er immers niet vertrouwd met Neuhaus, DEME, Bank Delen, Carglass, adidas, Coolblue, UCB, Solvay en ga zo maar door.

Efficiënte markten hypothese

In een perfecte wereld volgt de beurskoers van een genoteerd bedrijf de evolutie van de onderliggende waarde. En die beurskoers houdt technisch gezien altijd rekening met alle beschikbare informatie dat voorhanden is. Theoretische geizne is een aandeel daarom nooit overgewaardeerd of ondergewaardeerd, omdat er altijd een “eerlijke prijs” wordt gevormd. Die zogenaamde “efficiënte markthypothese “ van Eugene Farma is vooral erg theoretisch, want een erg belangrijk element in de waardering van een aandeel houdt ook verband houdt met esotherische concepten zoals “toekomstverwachtingen”, “risicoperceptie” of “algemeen sentiment”. Dat verklaart waarom er op korte tot middellange termijn een soms aanzienlijke discrepantie kan zijn tussen de beurswaarde en de waarde van het eigen vermogen.

Denk bijvoorbeeld aan twijfels over de haalbaarheid of winstgevendheid van de lange termijn strategie (bvb bij Umicore), wanneer een product het einde van zijn levensvatbare periode zou naderen (bvb geneesmiddelen) of wanneer een bedrijf in liquiditeitsnood dreigt te komen (bvb vastgoedontwikkelaars of biotechbedrijven). Er zijn dus redenen genoeg voor beleggers om een meer positieve of negatieve houding aan te nemen dan de onderliggende waarde per definitie verantwoord. In het eerste wordt er dan een premie betaalt bovenop het eigen vermogen, in het andere geval wordt een korting gevraagd, of blijft de premie minimaal.