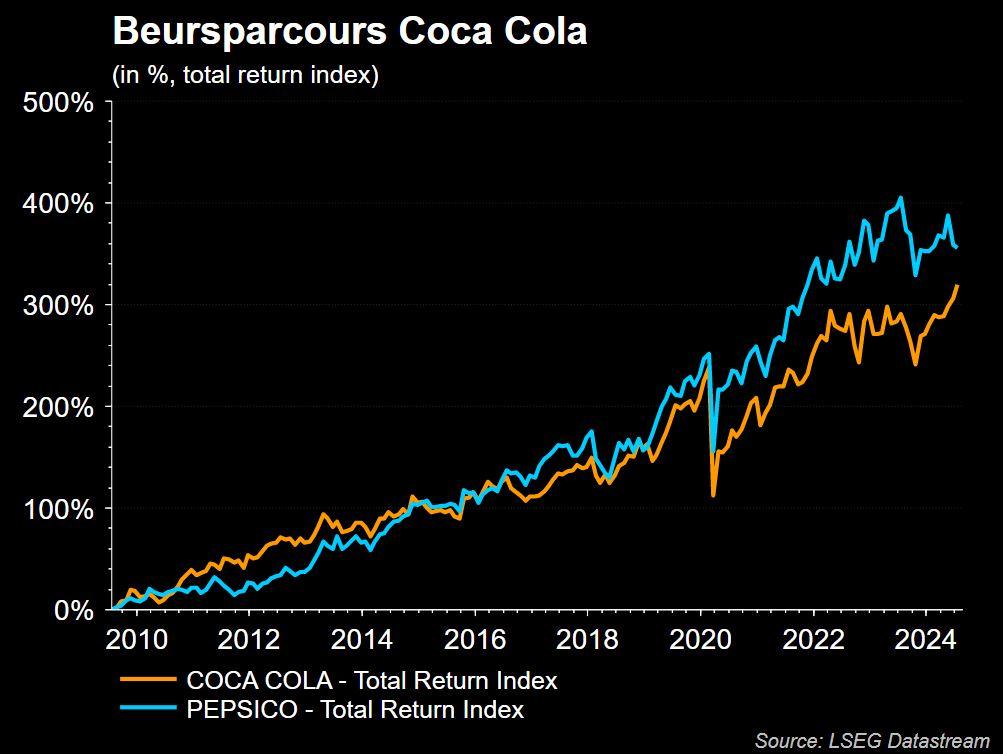

Coca-Cola: kwaliteit drijft altijd boven

Uit het departement: “De positieve kant van suikerverslaving”

Moest er nog twijfel over bestaan: Coca-Cola is kwaliteit met een gouden rand, en dan hebben we het over het bedrijf. Warren Buffett wist dit jaren geleden al en dezelfde thesis blijft nog steeds overeind. Het bedrijf kent geen gelijke qua merkenbekendheid en presteert sterk ongeacht hoe de wereld of de economie beweegt. Waarbij we zien dat soortgenoten in de consumenten sector nog steeds moeite hebben met het heruitvinden van hun groei zien we dat Coca-Cola een 15% operationele omzet groei mag meegeven.

We zien dat de verkochte volumes concentraat (die worden verkocht aan partners die instaan voor het bottelen), met een mooie 6% aandikte, wat van Coca-Cola één van de uitzonderingen binnen de sector maakt die een zeer mooie volumegroei konden rapporteren over het voorbije kwartaal. Kort en bondig gezegd: zowel de merknaam als de resultaten zijn kwaliteit.

Druk op de koopkracht?

Veel consumenten bedrijven hebben het de laatste kwartalen moeilijk om consumenten te overtuigen in hun eigen merkproducten tegenover voornamelijk huismerken. De reden is de inflatie van de laatste jaren die de consumptiebudgetten gevoelig heeft doen dalen en er dus meer focus ligt op 'besparen'. We zien echter dat Coca-Cola deze periode nu als één van de eerste volledig achter zich heeft kunnen laten en dat het terug opnieuw zeer duurzame groei mag voorleggen. Die groei wordt gestuwd door zowel hogere prijzen als volumes.

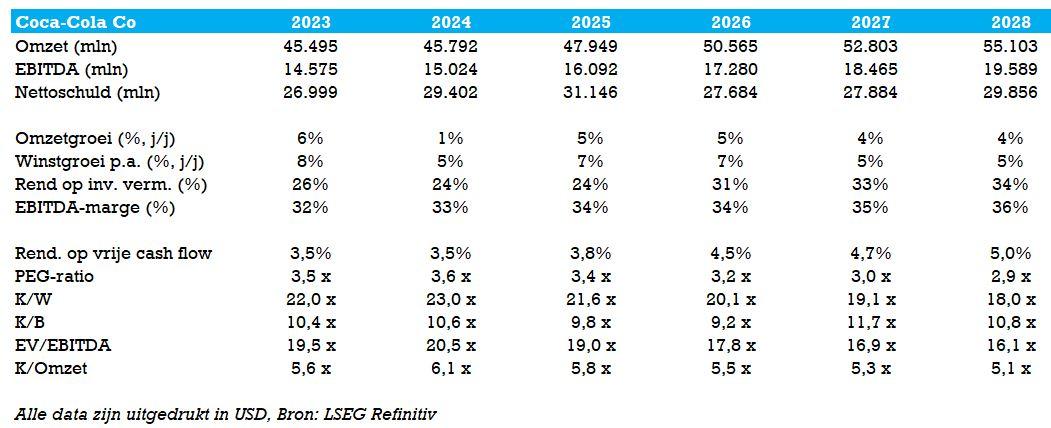

Financiële cijfers

De operationele omzet steeg met 15%, een pak boven de verwachte 9.3% groei. Belangrijk hierbij is om aan te geven dat het concentraatvolume met 6% steeg (consensus lag op 'slechts' 1.7%). Een cijfer dat we momenteel als zeer belangrijk achten en waar veel focus op gelegd wordt door investeerders in deze tijden.

Hiermee tonen de frisdrankgroep aan dat ze op een zeer duurzame manier hun groei weten op te bouwen en verder uit te zetten naar de toekomst toe. Daarnaast zien we dat de brutomarge opgekrikt kon worden met 0,6% naar 61,4% voornamelijk omdat de prijzen meer stijgen dan de kosteninflatie. Doordat ze wel meer hebben geïnvesteerd in marketing uitgaven, waarbij CEO Quincey ook verwijst naar extra campagnes tijdens de Olympische spelen en het EK voetbal, komt de operationele marge wel grotendeels in lijn uit met deze van vorig jaar.

Het totale plaatje zorgt er wel voor dat hun winst per aandeel met een dikke 6% stijgt naar 0,84 dollar per aandeel, terwijl slechts op 0,8 dollar werd gemikt.

De organische groeicijfers per geografie:

- EMEA: +30% --> hier zien we ook een artificieel hoog cijfer door hyperinflatie in enkele Afrikaanse landen

- Latijns-Amerika: +28% --> hier zien we ook een artificieel hoog cijfer door hyperinflatie in enkele L-A landen

- Noord-Amerika: +10%

- Azië: +4%

Hierbij willen we toch vooral de aandacht vestigen op de verkoopcijfers in Noord-Amerika die echt wel zeer goed zijn. Het is met bijna 40% van hun omzet met voorsprong hun belangrijkste afzetmarkt en blijft ver boven verwachtingen verder stijgen. Als we kijken naar de consensus organische groei dan zien we dat deze 'slechts' op 4% lag.

Vooruitblik naar 2024

Dankzij deze mooie resultaten kon Coca-Cola ook haar groeiverwachtingen verder naar boven bijstellen voor het volledige boekjaar 2024:

- Organische omzetgroei: 9-10% (hiervoor 8-9%)

- Winst per aandeel: +5-6% (hiervoor 4-5%). Indien wisselkoersen constant worden gehouden: 13-15% (hiervoor 11-13%)

- Vrije kasstroom: dit cijfer moet landen rond 9,2 miljard dollar, waarvan 11,4 miljard operationele kasstroom en kapitaaluitgaven ten belope van 2,2 miljard dollar. Hiermee zien we dat deze nieuwe vrije kasstroom doel 1,3 miljard dollar hoger ligt dan wat analisten hadden verwacht.

De visie van KBC Asset Management

Eigenlijk kunnen we niet meteen iets terugvinden in de cijfers dat ons doet twijfelen aan onze 'Koop'-thesis. We zien een sterke onderliggende groei die ook de komende kwartalen en zelfs jaren nog kan aanhouden. We verhogen ons koersdoel van 71 naar 73 dollar. Hiermee is het zeker niet het goedkoopste aandeel ter wereld, maar kwaliteit kost geld en we zien stabiele omzet en winstgroei cijfers voor de komende kwartalen. Eén woord, dus: kwaliteit.

Het bedrijf bewijst waarom Warren Buffett het zoveel jaar geleden heeft gekocht en het al zo lang in haar portefeuille bezit. Zelfs indien we gebieden met hoge inflatie, die hierdoor de operationele groei artificieel naar boven stuwen, eruit filteren (een impact van +-5% op hun omzetgroei) zien we nog een zeer mooi groeicijfer dat hierdoor zeer duurzaam oogt. Vergeet in dat kader niet dat deze hyperinflatie ook al in de analistenverwachtingen werd ingerekend!

Samengevat bevestigen de stabiel groeiende marges, met een gezonde marketinguitgavegroei, onze thesis dat de resultaten ook naar de toekomst kwaliteitsvol zullen blijven.