Cisco wil Splunk overnemen

Uit het departement: “Beleggers juichen en fronsen tegelijk”

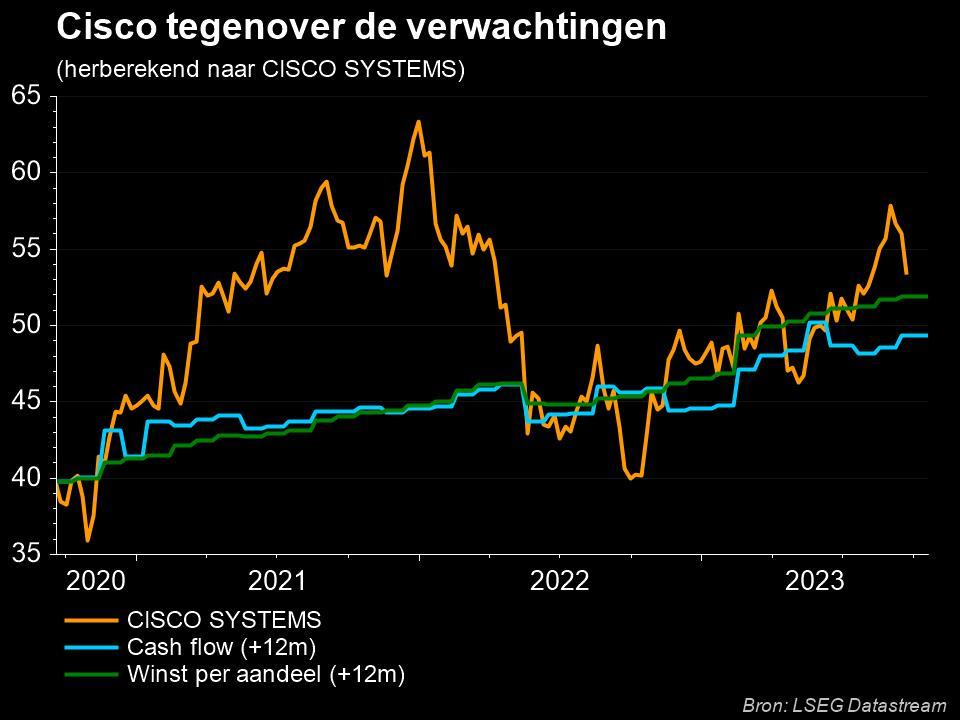

Cisco kondigde gisteren aan dat het een overeenkomst heeft gesloten om cybersecuritybedrijf Splunk (geen aanbeveling) over te nemen voor 28 miljard dollar. Cisco betaalt 157 dollar per aandeel Splunk in cash, een premie van 31% ten opzichte van de slotkoers op woensdag. Het is de grootste overname in de geschiedenis van Cisco. De twee bedrijven hebben al tien jaar een partnerschap en voerden in februari van vorig jaar al overnamegesprekken. De deal is dus niet onverwacht en heeft geen impact op het “Kopen”-advies en 61 dollar koersdoel voor Cisco.

1,48 miljard dollar break-up fee

De overnamedeal werd unaniem goedgekeurd door de Raden van Bestuur van beide bedrijven en hij wordt verwacht afgerond te zijn op het einde van het derde kwartaal van volgend jaar. Mededingingsautoriteiten kunnen evenwel nog roet in het eten gooien. Cisco zelf verwacht evenwel geen problemen met de goedkeuring gezien de beperkte overlap van de activiteiten. Indien de deal niet kan doorgaan, zal Cisco een verbrekingsvergoeding van 1,48 miljard dollar verschuldigd zijn.

Strategisch correct

De overname ligt in lijn met de ambitie van Cisco om het relatieve aandeel van software- en recurrente inkomsten te doen stijgen. Dankzij de overname zal Cisco zijn software- en recurrente omzet respectievelijk met 86% en 56% zien toenemen. Zo wordt het bedrijf minder afhankelijk van zijn traditionele netwerk- (hardware) activiteiten. Afgaand op de consensus groeivoorspellingen voor Splunk zal de deal de omzetgroei jaarlijks met een half procentpunt opkrikken. Vanaf het tweede jaar na afronding van de deal moet Splunk ook bijdragen aan de winstgroei.

Complementaire producten

De producten van Splunk zijn bovendien een goede strategische ‘fit’ voor Cisco. Ze zijn immers veelal complementair aan die van Cisco. Waar Cisco’s producten vooral gericht zijn op het detecteren en reageren op bedreigingen binnen een netwerk, focust Splunk ook op het voorspellen en voorkomen van bedreigingen. De overname heeft (uiteraard) ook een AI-kantje. Splunk heeft dit jaar immers een nieuwe reeks AI-producten gelanceerd. Naarmate netwerken meer en meer doordrongen worden van AI worden ze meer complex en wordt het nog belangrijker voor bedrijven om te weten wat er precies aan de gang is binnen die netwerken. Splunk analyseert de ‘gezondheid’ van netwerken in datacenters en helpt de complexiteit van de cloud te beheersen met behulp van AI.

Waardering van de deal

De overnameprijs bedraagt 13% van de marktkapitalisatie van Cisco en is daarmee behapbaar. Aan 7 keer de verwachte omzet en 30 keer de verwachte bedrijfskasstroom voor 2024 is de overnameprijs fair. Gezien de complementariteit van de activiteiten van beide bedrijven zullen synergiën voornamelijk moeten komen van de omzetkant: Splunk zal beroep kunnen doen op het wereldwijde verkoopsnetwerk van Cisco. Het feit dat de bedrijven al geruime tijd samenwerken zou de integratie ook makkelijker moeten maken. Cisco zal de deal deels financieren met de uitgifte van schuld. Het bedrijf heeft op dit moment een netto cashpositie van USD 17 miljard en genereert jaarlijks zo’n USD 15 miljard cashflow. Cisco geeft aan dat zijn aandeleninkoopprogramma en dividendpolitiek niet wijzigen.