Chipmarkt (her)bekeken: ASML, ASMI, BESI, Melexis en X-fab

Uit het departement: “Dynamiek van de halfgeleidermarkt”

In een uitgebreide sectornota neemt KBC Securities het halfgeleideruniversum onder de loep. Hij bespreekt onder meer de dynamiek van de eindmarkten, trends in de halfgeleiderproductie en de impact op de WFE-markt (Wafer Fabrication Equipment, oftewel de apparatuur die nodig is om chips te maken). Hij geeft ook gedetailleerde overzichten van historische markttrends en aanpassingen op korte termijn, die erop wijzen dat de lagere vraag vanuit China een reëel risico is voor de WFE-markt. Er wordt immers niet verwacht dat de omzet van WFE's buiten China in 2025 met 28% op jaarbasis zullen stijgen. Meer concreet worden de investment cases van ASML, ASMI, BESI, Melexis en X-fab tegen het licht gehouden, inclusief koersdoelen en adviezen.

Een té optimistische 28% omzetgroei voor de niet-Chinese WFE-markt

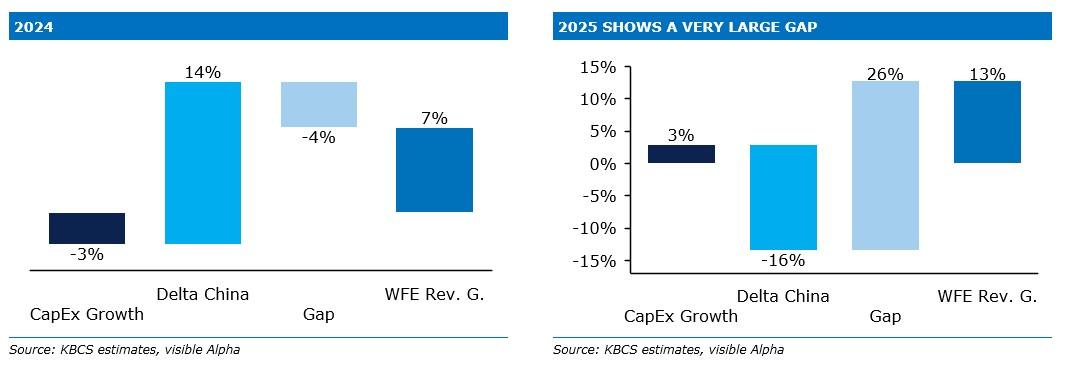

Er is volgens KBC Securities een kloof tussen de groei van de WFE-omzet en de groei van de investeringen die gedreven worden door China. De wereldwijde analisten mikken immers op een stijging van de WFE-omzet van niet-Chinese klanten met 28% op jaarbasis, maar KBCS verwacht dat de Chinese omzetbijdrage zal afnemen van zo’n 40% in 2024 tot zo’n 30%. Dit resulteert in een tegenwind van 16,4% procentpunten op de groei van de WFE-omzet.

Dit betekent dat de WFE-vraag vanuit de rest van de wereld met 28% op jaarbasis zou moeten stijgen, wat veel lager is dan de voorspelde investeringsgroei (Capex) met 3% van de halfgeleiderfabrikanten. Met een verwachte 3% groei van de investeringen op jaarbasis in 2025 en 16% tegenwind uit China is er een recordkloof van 26% om de WFE-omzetgroei van 13% voor 2025 te bereiken. Zelfs als er enkele compenserende factoren zijn, zijn de huidige verwachtingen dus té rooskleurig, zelfs nog zonder de impact van mogelijke tarieven mee te rekenen.

We verwachten dat de WFE-schattingen in 2026 en 2027 minstens 10% te hoog zijn op basis van tegenwind uit China, lage CapEx-groei, hoge kapitaalintensiteit en hoge voorraadniveaus. De verschuiving naar het 2Nm-knooppunt zorgt voor een lager dan verwachte stijging van de WFE-uitgaven voor apparatuur, terwijl de test- en back-endmarkt marktaandeel zou moeten winnen. De hogere uitgaven aan apparatuur (in tegenstelling tot bouw) zullen de groei van de WFE-inkomsten enigszins ondersteunen, maar niet genoeg om alle voorgaande componenten te compenseren.

ASM International vs. ASML

Gezien de marktdynamiek worden we wel optimistisch voor ASMi en Besi, zodat het advies voor beide bedrijven wordt opgetrokken van “Houden” naar “Kopen”. Terwijl ASML beter gepositioneerd is voor wat betreft de tarievenoorlog, moet die toch eerder op plaats drie schuilden met een ongewijzigd “Opbouwen”-advies, omdat er toch enige tegenwind te verwachten is. In het autolandschap verkiezen we Melexis boven X-fab, waarvoor we respectievelijk een “Kopen”- en “Opbouwen”-advies blijven aanhouden.

KBC verkiest ASMi boven ASML vanwege de dynamiek van de eindmarkten, de opwaartse druk op de ALD-markten, de relatief eenvoudige toename van het marktaandeel en de positieve invloed van S&S. ASML heeft te maken met grotere tegenwind uit China en opgeblazen verwachtingen voor het marktaandeel. ASML is dus beter gepositioneerd voor potentiële tarieven vanwege haar monopoliepositie en productiefaciliteiten in de VS. We verlagen ons koersdoel van 760 euro naar 703 euro per aandeel, met behoud van het “Opbouwen”-advies.

Halfgeleiders zijn vrijgesteld van tarieven, maar apparatuur voor halfgeleiders niet, tenzij meer dan 20% van de apparatuur gemaakt is van materiaal uit de VS. Dit is niet relevant voor Besi en ASMi, maar kan wel relevant zijn voor ASML. ASML heeft productiefaciliteiten in Wilton (Recticle handler en stage) en San Diego (lichtbronnen). In die cleanrooms werken 1.300 mensen van de ca. 7.000 mensen of iets minder dan 20%. Gezien de productiefaciliteiten in de VS en het ontbreken van concurrentie zullen de directe gevolgen voor ASML lager zijn dan voor ASMi.

De tariefimpact kan dus groter zijn voor ASMi, dat met Applied Materials en Lam Research grote concurrenten heeft met productiefaciliteiten in de VS. De omzetbijdrage uit de VS was trouwens ook groter voor ASMi, zodat de directe impact groter zal zijn. KBCS verlaagt vandaag het koersdoel van 545 naar 486 euro per aandeel, maar verhoogt het advies wel van “Houden” naar “Kopen”.

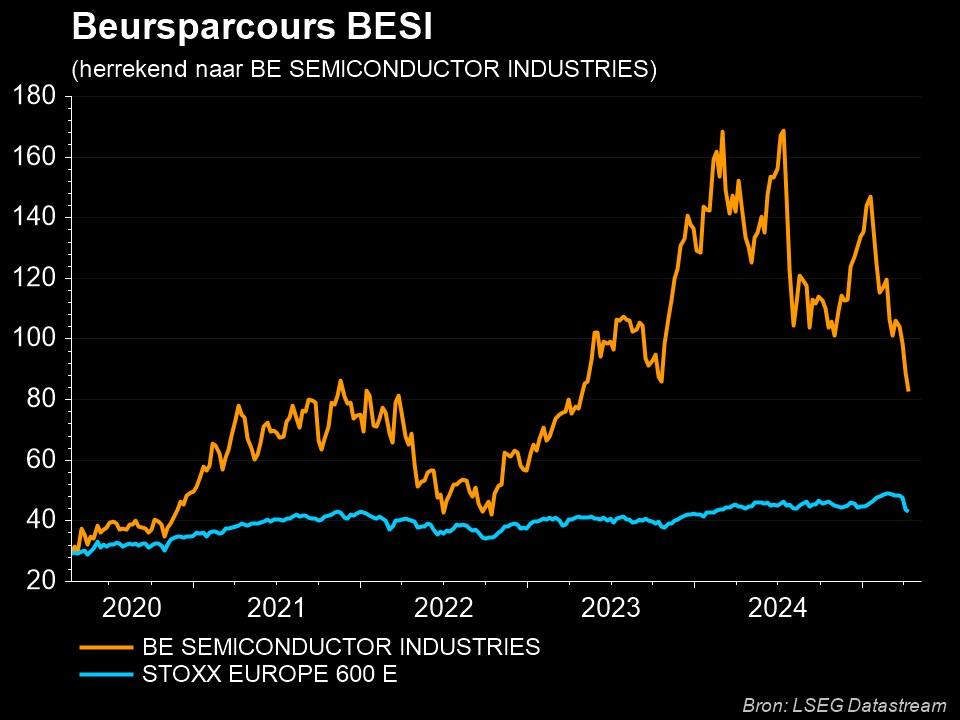

BESI

De huidige marktverwachtingen zijn te conservatief voor de backend markt, waarin Besi de beste positie heeft om te profiteren. Wij verwachten dat ASMi op korte termijn een sterkere opwaarts potentieel heeft, terwijl Besi op lange termijn meer potentieel heeft. Fundamenteel gezien werden de verwachten voor Besi aanzienlijk verlaagd, omdat er niet langer op een herstel gerekend wordt in de tweede helft van 2025, terwijl de verwachte opleving in 2026 wat neerwaarts bijgesteld werd. Op korte termijn verwachten we enige volatiliteit, maar op lange termijn zal het belang van de back-endmarkt toenemen. KBCS verlaagt het koersdoel van 144 naar 110 euro per aandeel, terwijl het advies stijgt van “Opbouwen” naar “Kopen”.

Voor Besi verwacht KBCS een grotere impact van de verhoogde tarieven dan voor ASML. Besi heeft een relatief grote blootstelling aan Apple, waarvan de productie in China (54%) en Vietnam (46%) zwaar beïnvloed zou kunnen worden. De back-endmarkt is meer cyclisch gevoelig, zodat de onzekerheid en de lagere vraag een groter korte termijneffect kunnen hebben op de traditionele activiteiten. Voor de geavanceerde verpakkingen is de relatie met Micron en Intel belangrijk voor de uitrol van Hybrid bonding. Intel heeft zijn Hybrid bonding order verplaatst naar de VS. Dit kan invloed hebben op de routekaart voor Hybrid bonding. Besi is ook meer blootgesteld aan wisselkoerseffecten, omdat 80% van de inkomsten in Amerikaanse dollar uitgedrukt zijn.

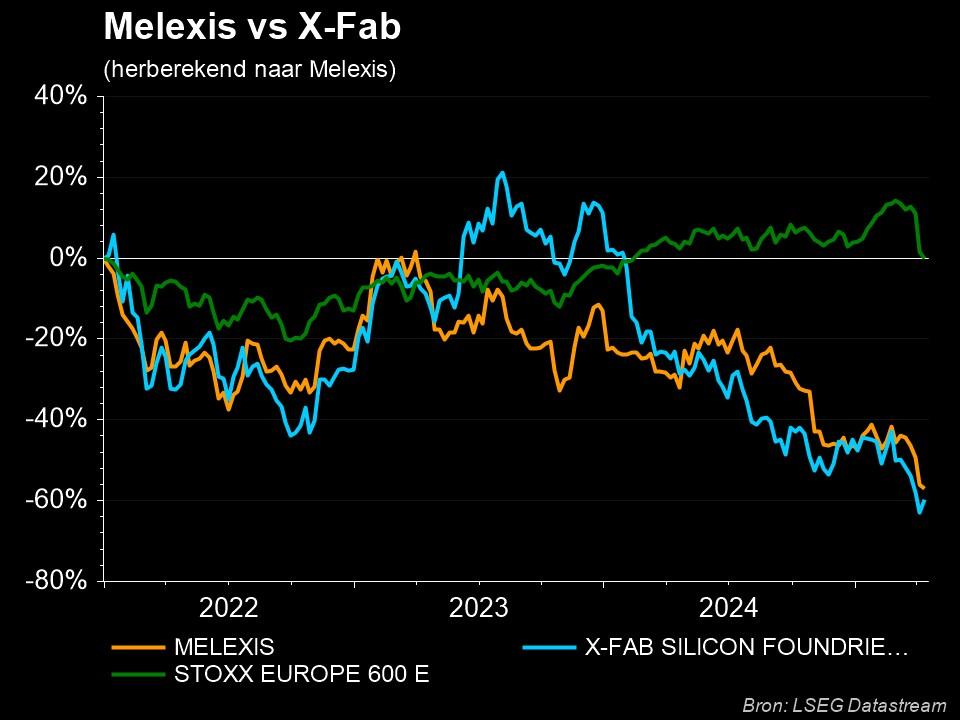

Wij verkiezen Melexis boven X-fab

De aandelen van Melexis daalden nadat bleek dat de omzetdoelstelling voor 2024 niet gehaald zou worden, maar we blijven optimistisch over het herstel van de vraag tegen de zomer van 2025. Feit is de omzet in het vierde kwartaal slechts afklokte op 197,4 miljoen euro, terwijl de automobielsector de voorraden aanzienlijk blijft verminderen.

KBCS heeft een “Kopen”-advies voor Melexis met een koersdoel van 70 euro, omdat verwacht wordt dat het aandeel de komende maanden volatiliteit kan ondervinden. Naast potentiële zwaktes staan ook duidelijke koopkansen, zeker in het zicht van de herwaardering van halfgeleiderspelers die actief zijn in de auto-industrie. Qua tarieven werd berekend dat de directe verkoop van Melexis aan de VS slechts de helft bedraagt van de omzet uit NALA (Noord-Amerika en Latijns-Amerika), die in 2024 9% van het groepstotaal vertegenwoordigt. De andere helft gaat naar klanten in Canada en Mexico samen, met de VS als hun belangrijkste eindmarkt. Maar ook Tier1 klanten in Azië (60% van de omzet van Melexis) en Europa (31% van de omzet) verschepen hun componenten (met Melexis chips erin) gedeeltelijk naar de VS, wat 18% is van de totale wereldwijde verkoop van lichte voertuigen.

Ons basisscenario voor Melexis houdt nu rekening met het feit dat president Trump gisteren een pauze van 90 dagen aankondigde voor hogere tarieven die tientallen Amerikaanse handelspartners troffen, terwijl hij de heffingen op China verhoogde naar 125%. We hebben opgenomen dat landen die werden getroffen door de hogere, wederzijdse heffingen die woensdag van kracht werden, nu zullen worden belast tegen het eerdere basistarief van 10%.

Over naar X-Fab, dat in 2025 een overgangsjaar zal beleven door de aanhoudende voorraadafbouw. Maar de groep zal ook de eerdere (omvangrijke) investeringsprojecten afronden, waardoor er een betere ondersteuning mogelijk is voor de toegenomen productievraag naar hun 180nm-technologieën. Voor 2025 wordt gemikt op een omzet van 820 à 870 miljoen dollar met een EBITDA-marge van 24 à 27% Die cijfers houden rekening met de onzekerheid van de voorraadafbouwcyclus, die per markt verschilt. Terwijl de industriële en medische markten tekenen van herstel vertonen, is in 2H24 begonnen met voorraadcorrecties in de auto-industrie, waar X-Fab een grote blootstelling aan heeft.

Structurele groeifactoren blijven sterk, met technologieën die inspelen op megatrends zoals het tegengaan van klimaatverandering en medische digitalisering. Tegen het einde van 2025 zullen de kapitaaluitgaven normaliseren naar 10 à 15% van de omzet, wat een positieve vrije kasstroom moet opleveren en schuldreductie mogelijk moet maken. Maar ook kunnen beleggers mogelijk beginnen hopen op een kapitaalteruggave en vooral op groei. KBCS heeft een koersdoel van 6,3 euro en een “Opbouwen”-advies.