Betalingsbedrijven staan op een kruispunt

Uit het departement: “Hoe betalen mensen over de hele wereld?”

De betalingssector is de afgelopen jaren sterk veranderd. Aan de ene kant heeft de pandemie de conversie van contant geld naar betaalkaarten versneld, wat de toekomstige groei tot op zekere hoogte heeft versneld. Aan de andere kant is de inflatie een rugwind voor de nominale volumegroei. De marktkapitalisatie van betalingsbedrijven is gegroeid van 0,4 biljoen dollar 10 jaar geleden tot 1,7 biljoen dollar vandaag, al ligt dat cijfer 15% onder de piek in 2021. De sector bevindt zich nu op een kruispunt met vragen als "Hoeveel seculaire groei is er nog mogelijk?", "Wordt de sector gecommercialiseerd?", "Is regelgeving een echte bedreiging?" en "Wat zijn de verstoringen voor de betalingsbedrijven". KBC Asset Management focust we op de vraag naar seculaire groei, en zoomt in op de betaalmethodes over de hele wereld.

Seculiere groeibaan blijft, maar slechts een handvol landen doet ertoe

Hoewel het lijkt alsof kaarten overal zijn, is er wereldwijd nog steeds een grote hoeveelheid contant geld. Consumer to business (C2B) betalingen is een markt van $36 biljoen en wordt momenteel voor 61% gepenetreerd door kaarten. Industrie-experts verwachten dat de nominale groei van het kaartvolume de komende vijf jaar 9 - 10% zal bedragen en dat de kaartpenetratie in 2028 74% zal zijn.

Wat betreft de katalysatoren die de kaartpenetratie stimuleren, is eCommerce een krachtige katalysator. Wanneer mensen bijvoorbeeld de hele uitgavencategorie online zetten (zoals boodschappen), groeit het kaartvolume mooi. Dit geldt met name voor sommige markten die van oudsher veel contant geld gebruiken. In Duitsland, Spanje en Italië is het kaartvolume de afgelopen jaren met 12-14% gegroeid. In Japan is het kaartvolume in dezelfde periode met 9% gegroeid.

Een andere katalysator is Contactloos. Het is een geweldig hulpmiddel voor gewoontevorming bij digitale aankopen door middel van zeer kleverig (klein) dagelijks gebruik, zoals betalen voor het openbaar vervoer. Contactloos betalen heeft ook een hoge vlucht genomen tijdens de pandemie, zoals in de VS, waar het historisch gezien ondergewaardeerd is. Mastercard's wereldwijde tap-to-pay is de afgelopen twee jaar met dubbele cijfers gegroeid, een soortgelijke trend zien we bij Visa's tap-to-pay.

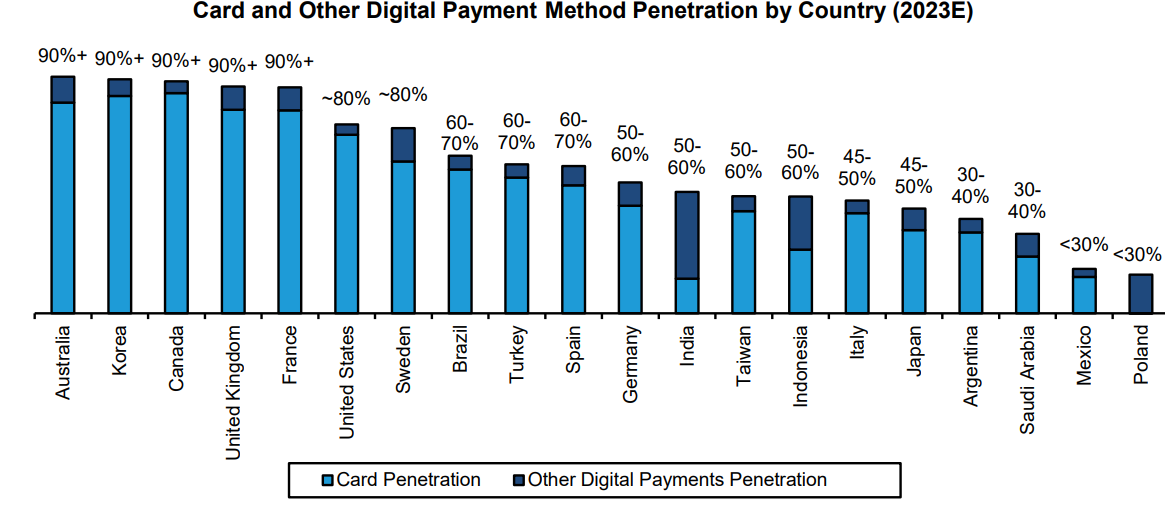

Niet alle landen zijn gelijk

De penetratie van digitale betalingen verschilt sterk per land, maar slechts een handvol landen doet er echt toe. De 15 landen met het hoogste BBP zijn goed voor 75% van de "resterende" totale adresseerbare markten (ex-China). De VS is nog steeds goed voor 20%, Japan voor 10-15% en Duitsland en India voor 6-7%. De resterende landen zoals Italië, Frankrijk, het VK, Spanje, Mexico en Brazilië zijn elk slechts goed voor 2 - 4%.

Betalingen zijn heel erg een lokale markt, dus inzicht in de lokale context is belangrijk om vertrouwen te krijgen in de groeibaan van de sector. In dit hoofdstuk nemen we de betaalmarkt in vier regio's onder de loep: Noord-Amerika, Europa, Azië en Latijns-Amerika.

Noord-Amerika

- VS: De VS is een van de grootste markten voor digitale betalingen ter wereld, met een kaartpenetratie van ~80%. Creditcard is een van de hoogste ter wereld. Visa, Mastercard en American Express zijn de dominante creditcardnetwerkbedrijven en de creditcardkosten zijn de hoogste ter wereld. Op het gebied van eCommerce heeft PayPal een aandeel van 15-20%, gevolgd door Apple Pay, Google Pay en Amazon Pay.

- Canada: Net als de VS heeft Canada een zeer hoog kaartgebruik met ~90% penetratie. Binnenlandse debetkaarten (Interac) worden echter meer gebruikt voor debetkaarten, terwijl Visa en Mastercard meer worden gebruikt voor creditcards. PayPal wordt vaak gebruikt voor grensoverschrijdende e-commerce aankopen. Verder is contactloos betalen erg populair in Canada en de belangrijkste digitale portemonnees zijn Apple Pay, PayPal en Afterpay.

Europa

De kaartpenetratie is verrassend lager dan in Noord-Amerika en verschilt aanzienlijk per land. Buiten het Verenigd Koninkrijk is het gebruik van creditcards over het algemeen laag in Europa en geven consumenten de voorkeur aan debetkaarten. Veel Europese landen hebben ook hun eigen binnenlandse debetprogramma's (bijv. Girocard, Carte Bancaires), die concurreren met internationale merken zoals Visa en Mastercard. De Europese betaalmarkt is erg gefragmenteerd met meer dan 50 spelers op het continent.

- VK: De marktstructuur in het VK lijkt erg op die in de VS, met een kaartpenetratie van >80%. Visa, Mastercard en American Express zijn de dominante merken. 90% van de volwassen bevolking is Visa of Mastercard kaarthouder. Contactloze betalingen zijn erg populair in het Verenigd Koninkrijk, gepopulariseerd door gewoontevormende zaken zoals transit. Hoewel PayPal dominant is in eCommerce, verliest het geleidelijk marktaandeel aan Apple Pay.

- Duitsland: ondanks het feit dat het een hoogontwikkelde markt is, is Duitsland een land waar contant geld centraal staat. De meeste betaalpassen zijn Girocard met dual-branding met Visa en Mastercard. PayPal is populair voor grensoverschrijdende aankopen, terwijl het gebruik van Buy Now Pay Later (BNPL) toeneemt met Klarna als grootste aanbieder.

- Frankrijk: Frankrijk heeft een kaartpenetratie van ~80%. De meeste binnenlandse transacties worden gedaan met een debetkaart, via Carte Bancaires, met dual-branding met Visa en Mastercard. Creditcards zijn de populairste eCommerce betaalmethode, met een aandeel van ~30%, gevolgd door andere digitale portemonnees (28%) zoals PayPal en Apple Pay. Binnenlandse digitale portemonneemerken zoals Paylib en Lydia zijn ook populair onder Franse consumenten.

- Italië: Italië is een cashland met slechts ~50% digitale betalingen. Debet is de dominante vorm en het meest gebruikte merk is PagoBancomat, dual-branding met Visa en Mastercard. Er wordt ook veel gebruik gemaakt van prepaidkaarten (van het Italiaanse postkantoor Postepay). Wat betreft eCommerce zijn digitale portemonnees het populairst, gevolgd door creditcards en prepaidkaarten.

- Spanje: Spanje heeft ook een relatief laag kaartgebruik, met ~50% van de aankopen. Bij verkooppunten was contant geld de populairste methode, gevolgd door debetkaarten. Drie binnenlandse programma's: ServiRed, Sistema 4B en Euro 6000, hebben kaarten die co-branded zijn met Visa en Mastercard. Binnen eCommerce waren digitale portemonnees de populairste betaalmethode in 2023, vertegenwoordigd door BBVA Wallet, CaixaBankNow en wereldwijde portemonnees zoals PayPal en Apple Pay.

- Zweden: Zweden is een cashloze economie met meer dan 80% digitale betalingen. Swish, een app voor directe betalingen van lokale banken, is ook erg populair. Het werd in 2012 gelanceerd als een gezamenlijke inspanning van zes lokale banken en heeft nu meer dan 8 miljoen gebruikers. Zweden is ook het thuisland van Klarna, een van de toonaangevende BNPL-bedrijven wereldwijd en 21% van de Zweedse e-commerce aankopen wordt gedaan door BNPL.

- Nederland: Nederland is heel anders dan andere Europese buurlanden, met hun A2A (Account to Account, directe overschrijving van de rekening van kopers naar de verkopers) betaalmethode iDeal als de meest populaire betaling in het land. Het werd gelanceerd in 2005 en heeft inmiddels 100% van de Nederlandse consumenten bereikt.

Azië

In Azië is het gebruik van contant geld relatief hoog, vooral in opkomende landen. De penetratie van digitale betalingen is echter hoog in landen als China, Singapore en Hong Kong. Azië is een zeer dynamische betaalmarkt met een groeiend gebruik van QR-codes en smartphones voor betalingen.

- China: China is misschien wel een van de meest disruptieve betalingsmarkten ter wereld. De QR-code heeft de digitalisering aangewakkerd en China in de top 10 van cashloze landen ter wereld geduwd. Grote spelers zijn UnionPay, AliPay en WeChat Pay, waarbij de laatste twee een enorme opmars hebben gemaakt in de afgelopen tien jaar. China is een cruciale markt voor grensoverschrijdende aankopen, aangezien Chinese shoppers goed zijn voor 20 tot 30% van het wereldwijde volume. Ondanks het feit dat Visa en Mastercard alleen worden geaccepteerd in bepaalde regio's (bijv. toeristische gebieden), is het bemoedigend voor de netwerkbedrijven om te worden toegevoegd aan de grote Chinese portemonnee.

- Japan: Japan is een markt met veel contant geld, met een aandeel van ~40% aan kassa's in 2023, maar het maakt veranderingen in de regelgeving door die digitalisering stimuleren. Van de kaarten is Visa het populairst, gevolgd door JCB en Mastercard. Wat eCommerce betreft, hebben creditcards een aandeel van 57%. Digitale portemonnees zijn nog ondervertegenwoordigd, maar boeken goede vooruitgang. Enkele lokale digitale portemonneemerken zijn au Pay, LINE Pay, MerPay en PayPay. Verder is Konbini ook populair in Japan omdat klanten hiermee contant kunnen betalen in gemakswinkels voor hun online aankopen.

- India: India is snel gedigitaliseerd na de lancering van UPI en heeft nu een digitale betalingspenetratie van ~50%. Het platform wordt algemeen beschouwd als een van de meest innovatieve en geavanceerde betalingssystemen dat een sterk API-platform voor diensten met toegevoegde waarde combineert met een gebruiksvriendelijke interface en geavanceerde functies. In de afgelopen 12 maanden werd >50% van de C2B-betalingen gedaan via UPI en deze trend zet zich voort. De dominante eCommerce in 2023 was digitale portemonnee zoals het lokale merk Paytm, PhonePe en Google Pay. Het is de moeite waard om op te merken dat India de op één na hoogste penetratie van mobiele portemonnees heeft, gevolgd door China.

Latijns-Amerika

- Brazilië: Brazilië heeft een relatief hoge digitale betaalpenetratie van >60% en creditcards zijn erg populair. De markt heeft de afgelopen jaren grote veranderingen ondergaan. Pix, het instant betalingssysteem dat door de centrale bank is gelanceerd, heeft sinds 2020 snel aan populariteit gewonnen. Handelaren profiteren van het gebruik van Pix vanwege de lagere kosten en het hogere werkkapitaal voor hun bedrijf, omdat ze bijna onmiddellijk worden betaald. Lokale instellingen zoals Itaú, Bradesco en Mercado Pago verwerken allemaal Pix-betalingen voor handelaren en de kosten zijn lager in vergelijking met debet- en creditcards.

- Mexico: Mexico heeft een zeer lage kaartpenetratie van <30%. Visa, Mastercard en American Express zijn de belangrijkste kaartnetwerken, maar lokale betalingen zoals Oxxo zijn ook populair. Digitale portemonnees hadden een aandeel van 28% in eCommerce in 2023, waaronder PayPal, Mercado Pago, BBVA en Apple Pay.