Tafeldans en kasstroomcircus bij D’Ieteren

Uit het departement: "Van groeihonger naar schuldreductie"

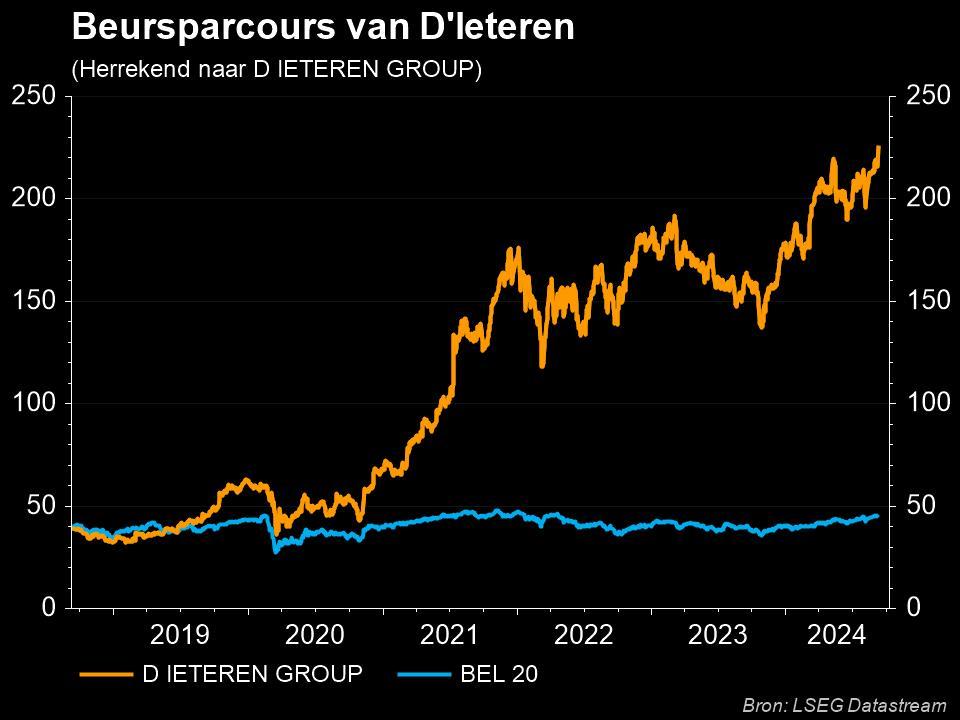

D’Ieteren-beleggers kregen gisteren een pak nieuws te verwerken. In eerste instantie werd het halfjaarrapport vrijgegeven, waaruit een winstgroei met 6,4% bleek tot 586 miljoen euro, terwijl de vrije kasstroom 288% steeg tot 187 miljoen. De jaarvooruitzichten bleven stabiel, maar werden overvleugeld door een verrassende aandelentrransactie tussen Nicolas D’Ieteren en diens neef Olivier Périer. Dat leidt onder meer tot de uitkering van 4 miljard euro aan buitengewoon dividend, en de opname van 1 miljard euro nieuwe schulden op groepsniveau, terwijl beglazingsdochter Belron via een schuldherschikking en extra 3,8 miljard euro schulden eveneens uitzonderlijk dividend uit zal keren. Geen impact op “Kopen”-advies en 260 euro koersdoel, maar wel op de ‘kleine belegger’. Dividendbelastingen, weet u wel, met daarboven op mogelijk tot 200 miljoen euro minder recurrente groepswinst én nog meer schulden op de groepsbalans. Die elementen scheren vandaag vlot 9% van de koers, daags nadat het aandeel een nieuwe recordkoers aantikte.

Halfjaarcijfers

Eerst kijken we naar de halfjaarcijfers. En die waren beter dan verwacht, want de recurrente nettowinst dikte 6,4% tot 586 miljoen euro, terwijl op 546 miljoen werd gemikt. Ook de vrije kasstroom verbeterde aanzienlijk van 187 naar 540 miljoen euro, omdat er overheen de verschillende segmenten overal hogere marges konden worden gerealiseerd op omzetcijfers die verwachtingen konden inlossen. Met name TVH Parts was in goeden doen, terwijl Belron iets minder glansrijk dan gedacht uit de verf kwam.

- Belron: de organische omzetgroei van 5,9% leverde zoals verwacht 3,28 miljard euro omzet op, dankzij 0,4% meer orders en een positieve mix. De bedrijfswinst trok 3,4% hoger tot 695,9 miljoen euro, maar bleef daarmee wel net iets onder de lat, terwijl de marge landde op 21,2%

- Auto: de omzet dikte 4,8% aan tot 2,86 miljard euro, terwijl op 2,80 miljard werd gemikt. Dat leverde 7,6% meer bedrijfswinst op tot 157,8 miljoen, waarmee de divisie ver boven de verhoopte 121,7 miljoen euro landde. En dat ondanks de zwakte in de sector, nietwaar?

- TVH Parts: de omzet dikte een forse 6,5% aan op organische basis tot 848 miljoen euro, al lag dat cijfer maar nipt boven de lat. Veel belangrijker was een explosie van bedrijfswinstgroei, met 34,4% tot 142,6 miljoen euro. Analisten mikten slechts op zo’n 130 miljoen euro, wat wil zeggen dat de marges ver boven de lat lagen.

- PHE: Ook hier omzetgroei, met name 4,2% op organische basis, tot 1,39 miljard euro. Net zoals de rest van de cijfers lag dit min of meer in lijn der verwachting, al leverde de bedrijfswinst met 6,9% groei tot 132,4 miljoen euro ook hier een reden tot feest: er werd slechts op 127 miljoen gemikt.

Eén en ander maakt dat de eerder gestelde jaarvooruitzichten stabiel konden worden gehouden: de winst voor belastingen moet tussen 5% en 10% hoger klimmen op jaarbasis, wat inhoudt dat het management een beetje meer buffer inbouwt dan voorheen. De vooruitzichten impliceren ook een hoger rendement bij Belron in de tweede jaarhelft.

Reorganisatie van het aandeelhouderschap

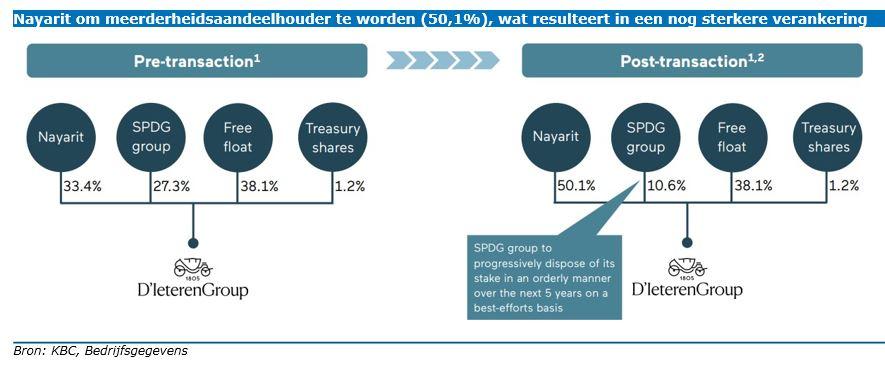

Minstens even belangrijk was het nieuws omtrent het aandeelhouderschap. De huidige verankerende aandeelhouders van D’Ieteren bestaan uit Nayarit (33,4%, gecontroleerd door Nicolas D'Ieteren) en SPDG (27,3%, gecontroleerd door diens neef Olivier Périer). Om de familieband te kaderen geven we mee dat Nicolas D'Ieteren de zoon is van Roland D'Ieteren, die in 2020 overleed, terwijl Olivier Périer de zoon is van Catheline D'Ieteren, de zus van Roland.

Nayarit zal een belang van 16,7% in D’Ieteren overnemen van SPDG tegen 223,75 euro per aandeel, of zo’n 2 miljard euro. Dat levert Nayarit een meerderheidsbelang op van 50,1%. SPDG zal zich de komende 5 jaar “geleidelijk terugtrekken” uit zijn resterende belang van 10,6%, door middel van een gecontroleerde afbouw. Volgens de pers is Olivier Périer van plan om de opbrengst privé te investeren in andere sectoren zoals hernieuwbare energie, duurzaamheid, enz.

Hoewel de transactie voor KBC Securities, en bij uitstek de rest van de markt, als een verrassing komt, is de transactieprijs van 223,75 euro per aandeel “geruststellend”. Ze ligt namelijk in lijn met de recordkoers die gisteren werd opgetekend (226 euro per aandeel). Ook zorgt de deal voor een extra sterke verankering, omdat familiebanden na verloop van tijd kunnen vervagen.

Buitengewoon dividend van 74 euro per aandeel

Om die deal te financieren gaat D'Ieteren een buitengewoon dividend uitkeren van 74 euro per aandeel, in totaal goed voor een operatie van zo’n 4 miljard euro. Die centen werden zowat overal in de groep gezocht en gevonden: 0,8 miljard euro beschikbare liquiditeiten, 1 miljard euro extra schulden op groepsniveau (looptijden van 2 en 5 jaar, gelijk verdeeld) en 2,2 miljard euro die komen via een uitzonderlijk dividend van Belron (dat in totaal 4,3 miljard euro zal uitkeren).

Het buitengewoon dividend van bij Belron zal gefinancierd worden door 0,5 miljard euro aan beschikbare cash, de herfinanciering van bestaande leningen en het opnemen van 3,8 miljard euro extra schuld. Dat brengt de totale nettoschuld op een forse 8,9 miljard euro, oftewel een schuldgraad van liefst 5.5x. Vandaag is dat “nog maar” 2,8x.

Door dit circus van cashbewegingen zal Nayarit (na de reorganisatie) zo’n 2 miljard euro ontvangen, ongeveer even veel dan er nodig is om de het belang van 16,7% in D’Ieteren over te nemen van SPDG.

Na de dividenduitkering zal D'Ieteren het dividend voor het volgende boekjaar opnieuw vaststellen. Het is goed mogelijk dat het dividend over 2024 lager zal zijn dan de 3,8 euro die over 2023 werd uitgekeerd, omdat de focus van de groep zal verschuiven naar het aflossen van schulden. In dat kader is te verwachten dat er ook dividenden zullen worden gehaald uit bestaande participaties, want nog meer extra schulden zijn niet meteen een optie. En dat wil meteen ook zeggen dat nieuwe overnames op korte termijn “eerder onwaarschijnlijk” zijn.

De mening van KBC Securities

Alles bij elkaar dient u te onthouden dat de operationele halfjaarcijfers van D'Ieteren goed waren, ook al presteerde Belron in zin geheel genomen net iets minder goed door het warme weer en de toegenomen vermijding van verzekeringsclaims. Maar de winstgevendheid bij Auto, TVH parts en PHE compenseerden dat ruimschoots, terwijl er ook fors meer vrije kasstroom gerealiseerd werd (540 miljoen euro, dat kan tellen). De groep is dus goed op weg om de jaarverwachtingen inj te kunnen lossen.

Uit het geschuifel met aandelen en cash onthouden we vooral dat de schuldgraad bij Belron aanzienlijk gaat stijgen, wat d recurrente winst onder druk zal zetten. Het is nog wachten op financiële details, maar KBC Securities berekende op basizs van 4% interestvoet (voor D’Ieteren) en 6,5% (voor Belron) een toename van netto financieringskosten met 40 miljoen euro voor D’Ieteren en meer dan 140 miljoen euro (voor het belang van D’Ieteren in Belron). Tel daarbij dat er minder interest zal worden geïnd.

De groepswinst voor belastingen kan dus meer dan 200 miljoen euro dalen vanaf 2025, vlot 20% van wat er eerder ingeschat werd door onze analist. Hoewel dit cijfer geleidelijk zal dalen omdat Belron een goede traditie heeft op vrije kasstroom te genereren en er extra dividenden van Auto en TVH te verwachten zijn, staat het buiten kijf dat het risicoprofiel van D’Ieteren na gisteren toegenomen is.

Dat Belron in staat is om die schuldenberg te kunnen torsen wordt niet betwijfeld bij KBC Securities, maar het kan wel een meer dan gegronde aanleiding zijn om de eminente beglazingsdochter sneller dan verwacht naar de beurs te brengen. Die operatie zal dan wel vooral kaderen in het verbeteren van de balans, eerder dan het verschaffen van extra groeikapitaal voor kapitaal Carlos Brito. Dat neemt flair weg, op een moment dat het uitzonderlijke dividend vuurkracht kost aan D'Ieteren, dat eigenlijk op de loer zou moeten liggen om nieuwe investeringsopportuniteiten na te streven.

De focus ligt nu op het terugbetalen van schulden, en dat zint beleggers natuurlijk niet meteen. En al zeker niet omdat zij op dat buitengewone dividend 30% belasting zullen mogen betalen. KBC Securities blijft niettemin bij het “Kopen”-advies en 260 euro koersdoel.