Wordt de monetaire kuur erger dan de kwaal ?

Wereldwijd zetten de grote centrale banken hun uiterst soepel beleid voort, of keren ernaar terug na een tijdelijke normalisatie. Niettemin blijft de inflatie hardnekkig laag en vaak onder de doelstelling. In die zin is het beleid dus niet erg effectief. Bovendien worden de nevenwerkingen van het ‘goedkoop-geld’-beleid van het voorbije decennium stilaan groter dan de baten. Belangrijke nevenwerkingen zijn de verstoringen op de financiële markten met kunstmatig lage (of zelfs negatieve) rentes, onvoldoende vergoedingen voor krediet- en liquiditeitsrisico’s en de oplopende waarderingen voor risicovolle financiële activa. Ondanks die nevenwerkingen was er echter allicht het voorbije decennium geen alternatief voor het gevoerde beleid. In die zin zitten de centrale banken voor een stuk nog altijd opgezadeld met de erfenis van de Grote Financiële Crisis.

Beleidsnormalisatie van korte duur

Als eerste van de grote centrale banken zette de Amerikaanse centrale bank, de Fed, de eerste stappen naar een normalisatie van haar uiterst soepel beleid waarmee ze de financiële crisis van een decennium geleden bestreed. Ze verhoogde geleidelijk haar beleidsrente en begon zelfs aan een afbouw van de obligatieportefeuille die ze in het kader van haar kwantitatieve versoepeling had opgebouwd. In de loop van 2019 moest de Fed echter al op haar stappen terugkomen. Ze verlaagde haar beleidsrente opnieuw en zette de afbouw van haar balans vroeger dan voorzien stop. Als we rekening houden met de nieuwe liquiditeitsinjecties in de Amerikaanse geldmarkt naar aanleiding van de recente piek in de reporente, heeft de Fed haar kwantitatieve versoepeling zelfs opnieuw opgestart.

De ECB is zelfs niet aan een poging tot normalisatie toegekomen. Integendeel, ze verlaagde in september haar negatieve beleidsrente tot een nieuw dieptepunt en hernam haar kwantitatieve versoepeling, die ze pas eind 2018 had laten uitdoven. De Japanse centrale bank, tenslotte, gaat ondertussen onverminderd voort met haar uiterst onconventioneel beleid. Dat beleid richt zich expliciet ook op de langetermijnrente, en omvat ook de aankoop van aandelenfondsen.

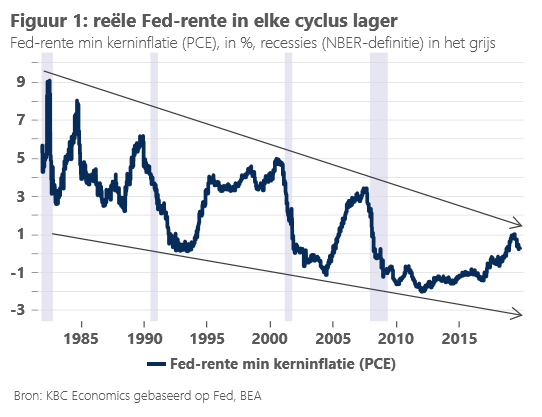

Kuur met nevenwerkingen

Kan het ECB-beleid nog soepeler indien nodig? ECB-hoofdeconoom Lane vindt alvast van wel. De steeds luider klinkende roep van de ECB om steun door het budgettair beleid suggereert echter dat ook de ECB zich ervan bewust is dat stilaan de grens is bereikt van wat het monetair beleid alleen kan realiseren. Ondanks het extreem soepel monetair beleid blijft de onderliggende inflatie in de eurozone immers hardnekkig schommelen rond 1%. Dat is welgeteld de helft van haar inflatiedoelstelling op middellange termijn.

De effectiviteit van het monetaire beleid in het behalen van haar inflatiedoelstelling en het stabiliseren van de conjunctuurcyclus is aan het afnemen. Steeds meer stimulus is nodig om hetzelfde doel (of zelfs minder) te bereiken. Zoals blijkt uit figuur 1, bevindt bijvoorbeeld de reële beleidsrente van de Fed zich al geruime tijd in een neerwaarts kanaal. Dat heeft voor een deel te maken met een structureel vertragende economische groei. Het valt wel op dat bij elke neerwaartse conjunctuurcyclus de reële beleidsrente dieper moet dalen dan in de vorige cyclus. Tezelfdertijd bereikt de reële beleidsrente in een opwaartse conjunctuurcyclus niet meer hetzelfde peil van de vorige cyclus.

Bovendien hebben de monetaire stimuli meer en meer negatieve bijwerkingen. De ECB wees zelf op financiële risico’s in haar jongste Financial Stability Review, waaronder de vertekende prijsvorming op de financiële markten (lees zeepbellen), en de stijgende appetijt van institutionele investeerders voor krediet- en liquiditeitsrisico’s.

Deze keer is het niet ‘anders’

Prijsoverdrijvingen bij financiële activa leiden vroeg of laat tot correcties. De negatieve Duitse obligatierente (zowel nominaal als reëel) is een merkwaardig voorbeeld van dergelijke overdrijving. Investeerders die deze obligaties tot hun vervaldag aanhouden verwachten dat ze hun kapitaal zelfs in nominale termen niet terugkrijgen. Omgekeerd worden kredietnemers er zelfs voor betaald om schulden op te bouwen.

Economisch houden verwachtingen van een negatieve reële rente weinig steek. De positieve inflatieverwachtingen in de eurozone en de negatieve rentes zijn onderling niet consistent. Mogelijkerwijze dalen de inflatieverwachtingen in de eurozone richting 0% of lager, en dan belanden we in een inflatie- en renteomgeving die Japan al geruime tijd kent. Zoals de Japanse ervaring toont, is dat op zich voor de reële economische groei niet noodzakelijk slecht nieuws. Ofwel barst op een bepaald ogenblik de zeepbel op de obligatiemarkt, en gaan de obligatierentes hoger in de richting van de inflatieverwachtingen. Een combinatie van beide is uiteraard ook mogelijk.

De houdbaarheid van de waarderingen van vele financiële activa is sterk afhankelijk van laagblijvende rentes. Een sterker dan verwachte rentestijging kan tot een abrupte neerwaartse prijscorrectie leiden. Volgens de waarderingsmodellen van de ECB speelde de daling van de benchmarkrentes een belangrijke rol bij de stijging van de koersen van aandelen en bedrijfsobligaties uit de eurozone sinds het midden van 2012. Indirect legt de ECB hier dus wel degelijk een verband tussen haar lagerentebeleid en de waarderingen van financiële activa.

De zoektocht naar nog een beetje rendement in tijden van negatieve benchmarkrentes leidde ertoe dat zowel de gemiddelde kredietkwaliteit als de liquiditeit van schuldpapier gestaag achteruitgaan. Circa 45% van de verhandelde bedrijfsobligaties met een rating in de eurozone hebben nu volgens de ECB een BBB-rating. De combinatie van een slechtere kredietkwaliteit, lagere liquiditeit en hogere waarderingen vormen een explosieve cocktail, die tot waakzaamheid aanzet.

De nevenwerkingen van het monetair beleid betekenen niet per definitie dat het gevoerde beleid verkeerd is. Wat zou immers het alternatief geweest zijn voor de ECB in de context van de financiële crisis en de Europese schuldencrisis die erop volgde? Het is wel zo dat het monetair beleid ook een decennium na de financiële crisis nog altijd rekening moet houden met de houdbaarheid van de schuld en met de gevoeligheden van de marktverwachtingen. Een verregaande beleidsnormalisatie is bijgevolg nog een hele tijd niet aan de orde. Maar de nevenwerkingen stapelen zich intussen wel op.