Winkelen in België is relatief duur maar enige nuancering is nodig

De prijzen van veel consumptiegoederen liggen in België een stuk hoger dan in de buurlanden. Vooral voor producten die we traditioneel in de supermarkt kopen, lopen de prijsverschillen hoog op. De verklaring ligt deels bij de voorkeuren van bepaalde consumenten, onder meer voor een goede dienstverlening of gespecialiseerde winkels. Daar is op zich niets mis mee. Er zijn echter bijkomende verklaringen, met name hoge heffingen, een strikte reglementering en een bewuste prijsstrategie van retailers. Voor consumenten die wel prijsgevoelig zijn gaan de hoge prijzen in België gepaard met het veelvuldig gebruik van kortingsbonnen. Mochten die in rekening worden gebracht, dan zou het prijsverschil met de buurlanden wellicht wat lager uitkomen. Prijsgevoelige consumenten gaan bovendien alsmaar meer (online)shoppen over de grens. Macro-economisch betekent de consumptievlucht voor België een behoorlijk verlies aan activiteit en werkgelegenheid.

.jpg/_jcr_content/renditions/cq5dam.web.960.9999.jpeg.cdn.res/last-modified/1672992779037/cq5dam.web.960.9999.jpeg)

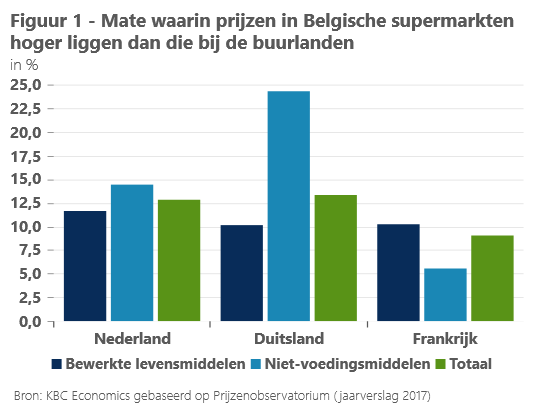

Volgens Eurostat lagen de prijzen van consumptiegoederen in België in 2018 6,0% hoger dan gemiddeld in de eurozone. Ook vergeleken met de buurlanden is winkelen in België relatief duur. Een detailvergelijking van het Belgische Prijzenobservatorium in 2017, gebaseerd op identieke producten, toont aan dat de prijsverschillen in de supermarkt ten opzichte van de buurlanden oplopen tot ruim boven 10% (figuur 1). Vooral in Nederland en Duitsland betaalt de consument beduidend minder dan in België. De verschillen met de buurlanden zouden ook zijn toegenomen vergeleken met een eerdere vergelijking in 2013.

Diverse (niet altijd correcte) verklaringen

De aanhoudend hogere prijzen zijn opvallend. Het hoge aantal verkooppunten in de Belgische detailhandel en de komst van extra spelers, zoals de keten Albert Heijn, zouden de concurrentie en neerwaartse prijsdruk immers moeten bevorderen. Dat de prijzen in België toch hoog blijven, wordt in de literatuur ter zake toegewezen aan meerdere oorzaken. Sommige daarvan gelden evenwel maar ten dele, of zelfs niet. Dat is alvast zo voor de belastingverschillen. Het standaard btw-tarief ligt in België (21%) boven dat in Duitsland (19%) en Frankrijk (20%), maar het verlaagde tarief (6%) ligt lager dan dat in Nederland (begin 2019 verhoogd naar 9%) en Duitsland (7%). Wel zijn de Belgische accijnzen door de stijging van de voorbije jaren nu beduidend hoger dan bij de drie buurlanden. Ook andere taksen, zoals de suikertaks en milieu- en verpakkingsheffingen, kunnen het prijsverschil met de buurlanden beïnvloeden.

Als verklaring voor de hoge prijzen wordt vaak ook verwezen naar de hoge loonkosten. Onterecht evenwel. Volgens Eurostat heeft de Belgische detailhandel (NACE-code 47) weliswaar een hogere loonkost per werknemer in vergelijking met Nederland en Duitsland (niet Frankrijk), maar wordt dat ruimschoots gecompenseerd door zijn hogere productiviteit. Het niveau van de loonkosten per eenheid product biedt dus geen verklaring voor de hogere Belgische prijzen. Sinds 2008 zijn de loonkosten per eenheid product voor de detailhandel in België anderzijds wel beduidend sneller gestegen dan in de drie buurlanden, zodat het comparatieve voordeel kleiner is geworden.

De Belgische retailsector heeft wél een sterk comparatief nadeel tegenover de buurlanden op het vlak van reglementering. Die kan de concurrentie in de sector temperen, met een opwaartse impact op de prijzen voor de consument. De relatief strikte reglementering betreft onder meer strengere regels op de openingsuren, op promoties en op vergunningen om een nieuwe activiteit te starten. De sterkere reglementering blijkt uit de Product Market Regulation-indicator van de OESO. In 2018 bedroeg die voor de Belgische retailsector 2,52, terwijl die in de buurlanden slechts op 0,97 (Nederland), 0,48 (Duitsland) en 2,00 (Frankrijk) lag. De Belgische score is maar een zucht verwijderd van de slechtste score in Europa, die van Italië (2,79).

Een andere verklaring voor de relatief hoge Belgische prijzen betreft verschillen inzake geografische schaal. België heeft tegenover de buurlanden een kleinere oppervlakte en dus kleinere markt. Samen met de strenge wetgeving rond de etikettering van producten zorgt die ervoor dat retailers mindere goede aankoopprijzen en -voorwaarden krijgen bij internationale fabrikanten en leveranciers. Dat vertaalt zich vervolgens in hogere prijzen voor de consument.

Bonnetjeskampioen

De hogere prijzen kunnen ten slotte ook een gevolg zijn van de bewuste strategie die Belgische retailers hanteren. Het Prijzenobservatorium verwijst in dat verband naar het feit dat de belangrijkste speler op de Belgische markt, Colruyt, een strategie van prijsvolger hanteert, waarbij zijn prijzen worden aangepast aan de laagste in de streek. De strategie van andere spelers bestaat erin om zich meer te onderscheiden door hun dienstverlening en zich eerder te richten op minder prijsbewuste consumenten door in te zetten op kwaliteit en een sterke lokale aanwezigheid. Deze strategie is niet bevordelijk voor een op scherpe prijzen gebaseerde concurrentie. Het gevolg is ook dat retailers in België gemiddeld een eerder hoge prijs-kostenmarge hebben. Eurostat-cijfers bevestigen dat de rendabiliteit van de detailhandel in België het voorbije decennium steeds hoger lag dan in Duitsland en Frankrijk, maar wel lager dan in Nederland.

De strategie en de ermee gepaard gaande hogere prijzen verklaren allicht waarom kortingsbonnen en klantenkaarten in België zo populair zijn. Volgens cijfers van HighCo DATA, een specialist in promotionele marketing, staat ons land op de eerste plaats in de Europese ranglijst inzake bonnengebruik. Dit impliceert dat prijsdiscriminatie plaatsvindt waarbij verschillende klantengroepen andere prijzen betalen. Prijsgevoelige consumenten knippen bonnen en sparen punten, anderen niet. Dat er toch ook veel consumenten de hogere prijzen effectief betalen, betekent dat Belgen gemiddeld minder prijsgevoelig zouden zijn dan burgers in de buurlanden. Dat komt allicht deels door specifieke voorkeuren, zoals die voor nationale merken, goede dienstverlening en gespecialiseerde winkels. Op zich is daar niets mis mee, maar het zorgt wel mee voor de instandhouding van de hogere prijzen in België. Vraag is overigens of het veelvuldig gebruik van kortingsbonnen door de prijsgevoelige consumenten niet leidt tot een overschatting van de prijzen in België. In de beschikbare data inzake prijsniveaus van Eurostat en het Prijzenobservatorium worden indirecte promo’s en kortingen, zoals bonnen en klantenkaarten, immers niet in rekening genomen. Mocht dat wel zo zijn, dan zou het prijsverschil met de buurlanden wellicht wat lager liggen.

De hoge prijzen hebben een aantal kwalijke gevolgen. Voor de gezinnen impliceren ze een aantasting van hun koopkracht (het prijsverschil met de buurlanden blijft overigens ook in koopkrachtpariteiten overeind). Voor de retailers ondersteunen ze de marges, maar dat voordeel wordt alsmaar meer tenietgedaan door terugvallende omzetten als gevolg van toenemende aankopen in het buitenland. Boodschappen doen over de grens is in België eenvoudig omdat de helft van de burgers op minder dan 50 km van de grens met de vier buurlanden woont. Volgens het onderzoeksbureau GfK doet een derde van de Belgische gezinnen geregeld aankopen in het buitenland. In 80% van de gevallen is de prijs de belangrijkste reden. In 2018 zouden de Belgen bijna 5% meer hebben uitgegeven in supermarkten over de grens. Naast aankopen ter plaatse kopen zij ook alsmaar meer via webshops in het buitenland. Volgens Eurostat kocht 39% van de Belgen in 2018 bij een buitenlandse webshop, tegenover 33% van de Nederlanders, 18% van de Duitsers en 27% van de Fransen. Macro-economisch zorgt die consumptievlucht over de grens voor een behoorlijk verlies aan activiteit en werkgelegenheid.