Vervelt Duitse groeimotor tot destabilisator van eurozone?

De Duitse industrie wordt hard getroffen door de verzwakking van de wereldhandel, terwijl ze kampt met structurele problemen. In andere eurolanden houdt de economische groei opvallend beter stand. Toch bestaat de vrees dat de recessie in de Duitse industrie de eurozone kan besmetten, zeker als de handelsmalaise blijft aanslepen. Door haar relatief grote openheid naar de rest van de wereld was Duitsland in het verleden immers vaak een doorgeefluik van de groeidynamiek elders in de wereld naar Europa. De veerkracht van de binnenlandse vraag biedt vandaag nog tegengewicht, maar ook die begint te verzwakken. In een worst case scenario zou Duitsland de eurozone kunnen destabiliseren. Het zou in schril contrast staan met zijn rol tijdens de recente recessies en wijst op de Europese verantwoordelijkheid van de Duitse beleidsmakers om dit te voorkomen.

Duitse groeimotor valt stil

In de voorbije tien jaar was de Duitse economie de groeimotor van de eurozone. Ze trok de eurozone uit de recessies na de Lehman-crisis (2008) en de eurocrisis (2011). In 2017 zette ze een onverwacht forse groeispurt neer. Met een jaarstijging van 3,4% lag de reële bbp-groei in het vierde kwartaal van 2017 in Duitsland opnieuw hoger dan in elk ander groot euroland (figuur 1). Sindsdien is het groeitempo er veel sterker vertraagd dan in de andere eurolanden. In het tweede kwartaal van 2019 bedroeg de jaarstijging van het Duitse bbp met 0,4% minder dan een derde van de Franse groei. In Spanje lag de groei zelfs ruim vijf keer hoger dan in Duitsland. Enkel Italië, waar de vorige regering met een controversieel beleid de economische groei volledig onderuit haalde, deed het nog slechter dan Duitsland.

Figuur 1 - Groei van het bruto binnenlands product (bbp in constante prijzen, jaarwijziging in procent)

De groeivertraging heeft verschillende oorzaken. Tot op zekere hoogte was ze een normaal cyclisch verschijnsel na een lange expansieperiode. De inhaalvraag van consumptie die tijdens de recessie was uitgesteld, geraakte stilaan ingelost. Ook de vraagimpuls van de opvang van de migratiecrisis doofde uit. Die zorgde vooral in 2016 voor een extra groeibijdrage van de overheidsconsumptie. Langs de aanbodzijde begon de economie in 2018 op groeilimieten te botsen. De capaciteitsbezetting was hoog opgelopen, terwijl door de erg lage werkloosheid werkgevers steeds moeilijker geschikte medewerkers vonden.

Een belangrijke oorzaak van de groeivertraging heeft evenwel te maken met de verslapping van de wereldhandel, die zelf het gevolg is van onder meer de handelsoorlog tussen de VS en China, de onzekerheid door de brexit en de groeivertraging in China. Duitsland is veel gevoeliger voor de wereldhandel dan alle andere grote industrielanden, binnen en buiten Europa. De uitvoer van goederen en diensten maakt er ruim 47% van het bbp uit, tegenover gemiddeld slechts 25% in de zes andere G7-landen (OESO-cijfers voor 2018). In de VS is dat zelfs maar 12%. Een relatief groot deel van de Duitse uitvoer is geconcentreerd in goederen en minder in diensten. Dat hangt nauw samen met de structuur van de Duitse economie, waarin de industrie nog altijd een relatief groot gewicht heeft. In vergelijking met de andere grote eurolanden exporteert Duitsland relatief veel naar China, de VS of het VK. Duitsland is als het ware de toegangspoort van de eurozone naar de rest van de wereld.

De handelsmalaise treft de Duitse industrie relatief zwaar omdat ze samenvalt met de milieu-uitdagingen en de technologische transitie in de voor Duitsland erg belangrijke auto-industrie, op een moment dat de wereldwijde vraag naar auto’s verzwakt. Ook de chemie heeft het lastig. Sinds oktober 2018 daalt de output van de verwerkende nijverheid, terwijl in de meeste andere grote industrielanden slechts sprake is van een groeivertraging, stabilisatie of veel beperktere productiedaling.

Destabilisator van de eurozone?

Door haar relatief grote openheid naar de rest van de wereld was de Duitse economie in het verleden vaak een doorgeefluik van de groeidynamiek elders in de wereld naar andere Europese landen (IMF, 2011). Zo viel in 2017 de hoogconjunctuur in de eurozone nog samen met een versnelling van de Duitse uitvoergroei in het zog van de (toen) aantrekkende wereldhandel (figuur 2).

Figuur 2 - Recente dynamiek van de vraag in de Duitse economie (jaarwijziging in procent)

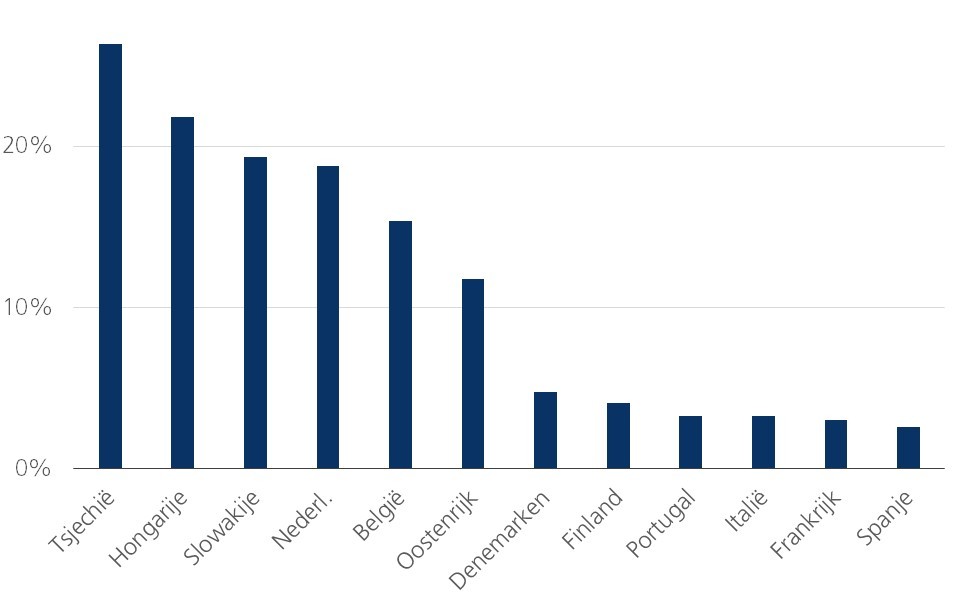

Vandaag bestaat de vrees dat de recessie in de Duitse industrie de ganse eurozone in een recessie zal storten, zeker als de handelsmalaise blijft aanslepen. Dat kan voor narigheid zorgen, want Frankrijk, Italië en Spanje hebben hun huishouden minder op orde dan Duitsland. De werkloosheid is er beduidend hoger en de overheidsfinanciën zijn er kwetsbaarder. Een groeivertraging dreigt er de economieën relatief snel te destabiliseren. Gelukkig is de gevoeligheid van de grote eurolanden, gemeten aan de hand van het aandeel van de uitvoer naar Duitsland in hun bbp, niet zo heel groot (figuur 3). Vooral Duitslands kleinere buurlanden hangen sterk af van de Duitse economie. In de grote landen steunt de economie meer op de binnenlandse vraag en is de uitvoer meer op andere landen dan Duitsland georiënteerd. Dat tempert de vrees voor het uitdeinen van de Duitse recessie naar deze landen.

Figuur 3 - Goederenuitvoer naar Duitsland (in procent van het bbp)

Helemaal gevoelloos zijn ze nochtans niet. Als de recessie in de Duitse industrie ook de Duitse consumptievraag zou aantasten, zal dat ook in de grote eurolanden niet zonder gevolgen blijven. Daar zijn de economieën immers iets meer op de productie van consumptiegoederen en diensten gericht. Vooralsnog is de binnenlandse vraag in Duitsland relatief gespaard gebleven van de recessie in de industrie (figuur 2). Maar tekenen van een verdere conjuncturele verzwakking dagen op. Structureel is de binnenlandse vraag in Duitsland overigens minder ontwikkeld dan in de andere grote industrielanden. Een worst case scenario, waarin Duitsland de destabilisator van de eurozone wordt, valt dus niet helemaal uit te sluiten. Het zou in schril contrast staan met de rol van Duitsland tijdens de twee voorgaande recessies en wijst op de Europese verantwoordelijkheid van de Duitse beleidsmakers om dit te voorkomen.