Vertraging maar geen instorting Amerikaanse woningmarkt

De Amerikaanse residentiële vastgoedmarkt vertoonde de afgelopen maanden tekenen van zwakte. Bijgevolg neemt ook de bezorgdheid toe dat de markt een piek heeft bereikt en een nieuwe crisis te wachten staat. Wij achten de kans klein dat de bouwactiviteit snel opnieuw een belangrijke motor van de Amerikaanse economische groei zal worden. Maar een instorting van de bouw, en de woningmarkt in het algemeen, achten we ook weinig waarschijnlijk. Meer bepaald verwachten we geen herhaling van een systeemcrisis zoals in 2008, waarbij een nieuwe vastgoedcrisis de brede economie zou treffen. De huidige omstandigheden op de Amerikaanse woningmarkt zijn immers fundamenteel anders dan tien jaar geleden.

Woningmarkt schakelt versnelling lager

Of de Amerikaanse woningmarkt opnieuw in de gevarenzone is beland, is een belangrijke vraag. Vastgoed is immers een cyclische sector waar een economische crisis doorgaans sneller tot uiting komt dan in andere sectoren in de economie. De huidige zwakte van de woningmarkt kan dan worden gezien als een knipperend waarschuwingssignaal, dat wijst op een dreigende vertraging of zelfs recessie van de Amerikaanse economie als geheel. De voorbije weken lijken overigens ook beleggers op de financiële markten zich zorgen te maken over de jongste ontwikkelingen inzake Amerikaans vastgoed.

Hoe ernstig is de situatie? Laten we eerst kijken naar wat de statistieken ons zeggen. Cijfers over de Amerikaanse woningmarkt zijn al langere tijd minder goed. Zo stagneren de reële investeringen inzake woningbouw in de VS al sinds begin 2017. In de eerste drie kwartalen van 2018 namen die met amper 0,8% toe ten opzichte van een jaar eerder. Van 2011 tot 2016 bedroeg de jaarlijkse toename daarentegen gemiddeld liefst 9%. Meer recent is de zwakte op de woningmarkt ook zichtbaar in voorlopende indicatoren die op meer frequente basis beschikbaar zijn. Concreet gaat het om een afnemend aantal bouwvergunningen en gestarte bouwprojecten, minder woningverkopen en een tanend vertrouwen van aannemers (figuur 1).

Figuur 1 - Zwakke woningmarktcijfers in de recente maanden

Wat zit er achter de vertraging?

De zwakte op de Amerikaanse woningmarkt staat in schril contrast met het algemene optimisme in de Amerikaanse economie. In lijn met de sterke arbeidsmarkt zou men eerder toenemende bestedingen in de woningmarkt verwachten. De werkloosheid in de VS nam de jongste jaren immers sterk af en staat nu met 3,7% op het laagste niveau in 50 jaar. Wat is dan de oorzaak van de vertraging op de woningmarkt?

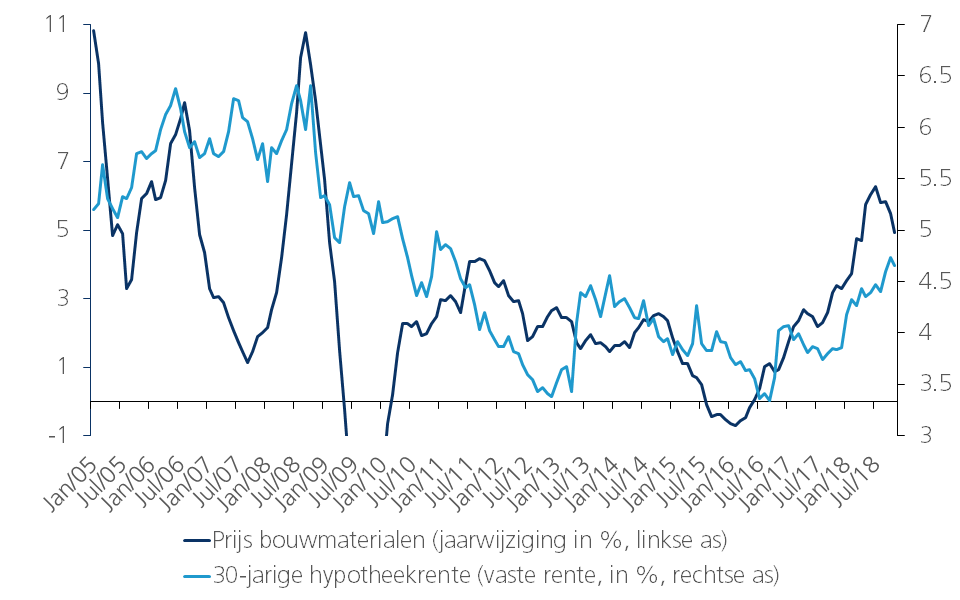

Een van de verklaringen is dat de bouwactiviteit negatief werd geïmpacteerd door de sterke prijsstijging van bouwmaterialen. In het najaar van 2018 lagen de bouwkosten in de VS ongeveer 6% hoger dan een jaar eerder (figuur 2).

Figuur 2 - Toename bouwkosten en hypotheekrente

Onder meer de extra invoerheffing van de VS op hout uit Canada en op staal en aluminium uit meerdere landen zijn daarvoor verantwoordelijk. Ook de krappe arbeidsmarkt in de bouw voedt de bouwkosten via sterke loonstijgingen in de sector.

Een tweede verklaring is de duurder geworden financiering van vastgoed. De rente voor een typische 30-jarige hypotheek nam sinds september 2016 met bijna 1,5 procentpunt toe (figuur 2). Een derde, meer structureel aspect dat de groei in de woningmarkt afremt, zijn de verslechterende demografische vooruitzichten. De jongste projecties geven aan dat de Amerikaanse bevolking de komende jaren met bijna 2,4 miljoen per jaar zal groeien. Volgens een eerdere prognose van 2014 zou de bevolkingsgroei tot begin de jaren 2020 nog circa 2,6 miljoen mensen per jaar bedragen. De afgezwakte prognose is te wijten aan een geringere immigratie en lager geboortecijfer.

Vertraging maar geen instorting

Stijgende kosten en hogere rentes zullen de bouwactiviteit waarschijnlijk nog enige tijd beperken. Het is dan ook onwaarschijnlijk dat de investeringen inzake woningbouw snel opnieuw een belangrijke motor worden van de Amerikaanse economische groei. Maar ook een instorting van de woningbouwactiviteit, en de woningmarkt in het algemeen, wordt niet verwacht. Meer bepaald is een herhaling van een systeemcrisis zoals in 2008, met een nieuwe vastgoedcrisis die de bredere economie ernstig treft, eerder onwaarschijnlijk.

Ten eerste zijn de huidige omstandigheden fundamenteel anders dan tien jaar geleden. Destijds waren er nog geen standaarden voor hypotheekleningen en kenden banken veelvuldig zogenaamde ‘subprime’-leningen toe. Vandaag zijn de kredietvoorwaarden evenwel vrij stikt. Dat verklaart waarom de wanbetalingen en uitwinningen inzake hypotheekleningen op een historisch dieptepunt liggen. Daarbij komt dat de meeste hypotheekleningen (zo’n 85%) nu worden aangegaan tegen een vaste rente. Het merendeel van de bestaande hypotheken zal daardoor niet te lijden hebben onder stijgende rentes.

Ten tweede blijft de betaalbaarheid van Amerikaanse woningen dankzij de sterke arbeidsmarkt vrij gunstig, al nam die wel af door hogere hypotheekrentes in lijn met de stijging van de obligatierente. Verder is ook de schuldgraad van de Amerikaanse gezinnen sterk afgenomen. Met 66% van hun beschikbaar inkomen ligt die nu ruim onder de langetermijntrend. Gezinnen slagen er zelfs in om hun hypotheekschuld in nominale cijfers licht af te bouwen, wat vrij uniek is in de Amerikaanse geschiedenis. En hoewel de terugbetalingslast, uitgedrukt in procent van het beschikbare inkomen, de voorbije jaren door de hogere rentes niet meer verder is afgenomen, blijft die alsnog wel op het laagste niveau van de voorbije vier decennia.

Ten slotte mogen we de recente zwakte in de Amerikaanse woningmarktcijfers ook niet overdrijven. In het verleden waren die cijfers wel vaker volatiel en momenteel bevinden zij zich nog altijd op een relatief hoog niveau. Samenvattend kunnen we stellen dat het niet nodig is om nu al zwaar pessimistisch te worden. In het meest waarschijnlijke scenario stevent de woningmarkt in de VS af op een zachte landing. Die wordt vooral gedreven door de normalisering van de rentevoeten, maar vindt gelukkig nog altijd steun in een sterke arbeidsmarkt.