Update globale toeleveringsproblemen, bijkomende aanbodschokken in het vierde kwartaal van 2021

Update: globale toeleveringsproblemen, bijkomende aanbodschokken in het vierde kwartaal van 2021

In december publiceerde KBC Economics een onderzoeksrapport onder de titel ‘Globale toeleveringsproblemen blijven herstel Europese industrie bemoeilijken’. We identificeerden op basis van een standaard macro-econometrisch model zowel vraag- als aanbodschokken die de problemen in de toeleveringsketens en bijhorende stijging van de producentenprijzen vatten (‘identificeren’). We maakten afsluitend een raming van de impact op de Europese economie van de beschreven aanbodschokken, die tot en met het derde kwartaal van 2021 plaatsvonden. In onderstaande analyse geven we – op basis van de meest recente cijfers - een update voor het vierde kwartaal van afgelopen jaar en werpen we een blik op 2022.

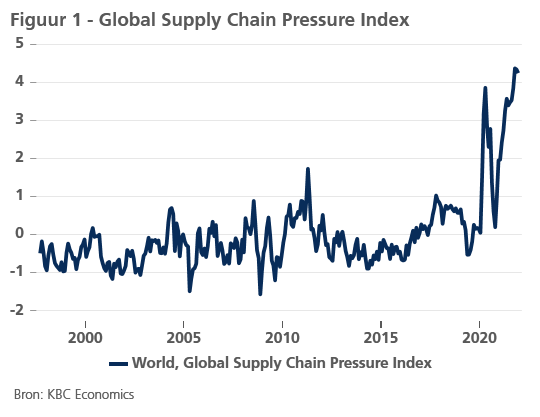

De grafieken en variabelen die de aanbodproblemen kunnen illustreren zijn legio. We kunnen kijken naar transportkosten, toeleveringstijden, productieachterstand,... De Federal Reserve Bank van New York construeerde een index die dergelijke gegevens samenvat (figuur 1). Deze Global Supply Chain Pressure index suggereert dat er in het vierde kwartaal van vorig jaar geen sprake is van een versoepeling van de aanbodbelemmeringen, al stabiliseerde de index wel in november en december, na een stijging in oktober.

Vraag- en aanbodschokken in het vierde kwartaal van 2021

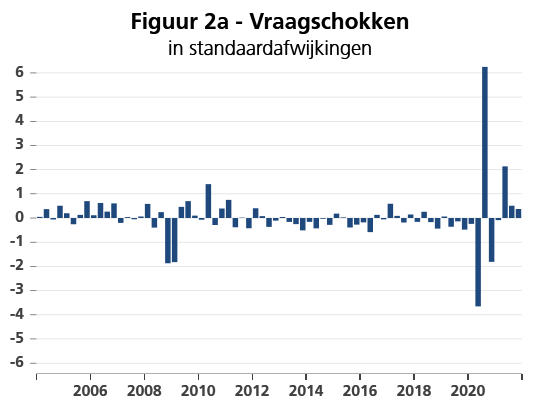

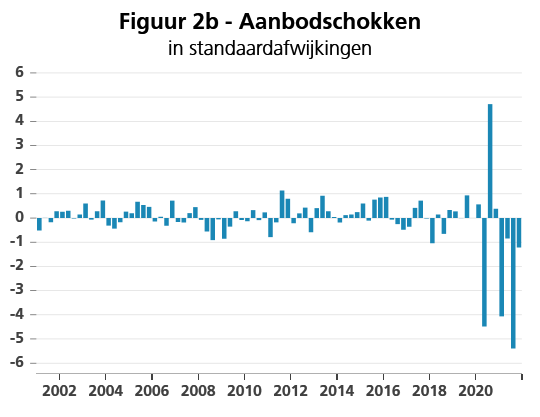

Eerdere problemen in de globale toeleveringsketens in 2021 konden verklaard worden door een sterk herstel van de vraag in combinatie met negatieve aanbodschokken, die in de recente geschiedenis hun gelijke niet kenden. In figuur 2a en 2b zien we dat dit verhaal zich ook doorzette in het vierde kwartaal, zij het minder uitgesproken. Nieuwe aanbodschokken die blijven wegen op de toeleveringsketens in het vierde kwartaal van afgelopen jaar zijn geen verrassing gegeven de wereldwijde opgang van de omikronvariant en de aanhoudende problemen in de wereldwijde logistiek. Dat we ondanks nieuwe pandemiegolven toch een positieve vraagschok konden noteren, is uiteraard bemoedigend, maar deze vraagschok draagt omwille van toenemende ‘overvraag’ uiteraard ook bij aan de aanhoudende druk op de toeleveringsketens en de bijhorende stijging in producentenprijzen.

Effect op het bbp van de eurozone in 2022

De modelonzekerheid in acht genomen, bekomen we een mediaaneffect van de aanbodschokken op de bbp-groei over het hele jaar 2021 van -1,54 procentpunt. Voor 2022 verwachten we een effect van -0,85 procentpunt (zie figuur 3 voor een opsplitsing per kwartaal). We beschouwen daarbij enkel de effecten van de aanbodschokken die reeds plaatsvonden tot en met 2021. De schatting van de impact op het bbp van de eurozone in 2022, betreft enkel de uitwerking van de schokken die reeds plaatsvonden in de afgelopen jaren.

Kunnen we dit jaar verdere negatieve aanbodschokken verwachten in de globale toeleveringsketens? Enerzijds blijven door het strenge Chinese covid-beleid harde lockdowns tot de mogelijkheid behoren. Maar ook in andere landen kunnen tijdelijke afwezigheden door covid-besmettingen wegen op de bedrijfsactiviteit. Havens proberen wereldwijd een tandje bij te steken om de aanhoudende problemen het hoofd te bieden en aan de stijgende vraag te voldoen. Maar krapte op de arbeidsmarkt is één van de factoren die hier een grens aan stelt. Covid blijft op korte termijn dus een mogelijke bron voor nieuwe aanbodschokken. Anderzijds zijn dergelijke aanbodschokken nu minder verrassend voor bedrijven. Waar mogelijk werd het voorraadbeleid aangepast en gezocht naar andere en eventuele meer lokale toeleveranciers, die de gevoeligheid voor verdere internationale aanbodproblemen moeten verlichten.