Turkije: de grenzen van de onorthodoxie aftasten

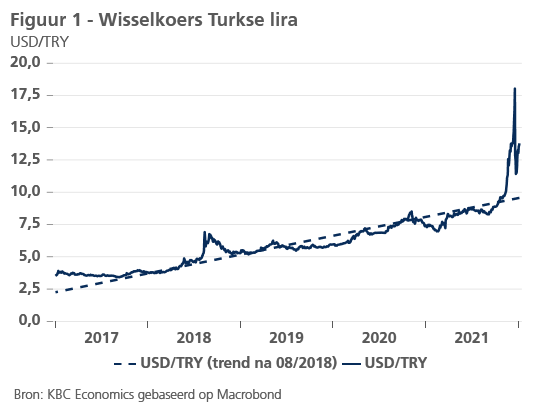

De Turkse lira verloor in 2021 meer dan 40% van zijn waarde ten opzichte van de Amerikaanse dollar en stortte de economie in de zoveelste valutacrisis. Anders dan in 2018, toen de valutaschok onhoudbare externe onevenwichtigheden weerspiegelde, werd de huidige uitverkoop van de lira veroorzaakt door het zeer soepele monetaire beleid waar president Erdogan de volle controle over heeft. Als gevolg daarvan zal de reeds hoge inflatie de komende maanden verder oplopen tot ongeveer 50% j-o-j, met uitgesproken negatieve gevolgen voor de economie in zijn geheel. Hoewel wij een aanzienlijke verstrakking van het monetaire beleid dringend nodig achten, hebben de lokale autoriteiten in plaats daarvan zeer onorthodoxe regelgevingsmaatregelen genomen om een economische inzinking in de aanloop naar de verkiezingen van 2023 te voorkomen. Bij gebrek aan een gezond monetair beleid is het echter onwaarschijnlijk dat deze maatregelen de vicieuze cirkel van een zwakkere munt die tot hogere inflatie leidt, zullen doorbreken. Hoe langer het onorthodoxe experiment in Turkije duurt, hoe groter het risico van een scherpe renteverhoging en een pijnlijke harde landing voor de economie zal zijn.

De Turkse lira verloor in 2021 maar liefst 44% van zijn waarde ten opzichte van de Amerikaanse dollar en stortte de economie in een nieuwe valutacrisis (figuur 1). In tegenstelling tot de betalingsbalanscrisis van 2018 werd de huidige valutaschok niet veroorzaakt door onhoudbare trends in de externe balansen. Het saldo op de lopende rekening, traditioneel een belangrijke bron van kwetsbaarheid, toonde recent een gematigd overschot. Ditmaal werd de scherpe uitverkoop van de lira veroorzaakt door een uitgesproken versoepelingscyclus van de centrale bank tegen de achtergrond van een verhoogde inflatiedruk en toenemende bezorgdheid over de geloofwaardigheid.

Een gebrekkige macro-economische beleidsmix

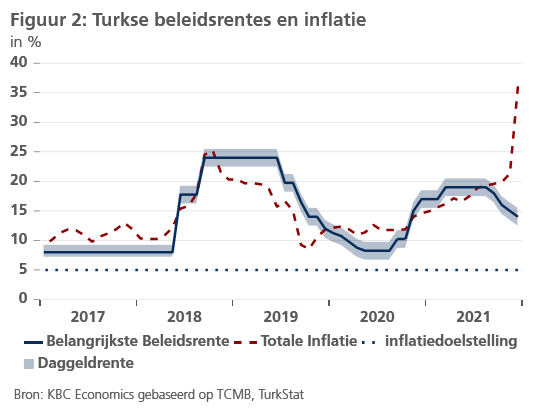

Tijdens haar beleidsvergadering van december verlaagde de Turkse centrale bank (TCMB) het belangrijkste rentetarief met 100 basispunten tot 14%, wat neerkomt op een agressieve versoepeling van in totaal 500 basispunten in minder dan drie maanden tijd. Terwijl de nominale inflatie in december opliep tot 36% j-o-j, staat de reële rente, na een gebrekkige reactie van de TCMB, nu diep in de min (figuur 2). De toenemende kloof tussen de economische fundamenten en de monetaire beleidsmaatregelen is het gevolg van de sterke politieke druk van president Erdogan, die bekend staat om zijn voorkeur voor lage rentetarieven. Wij beschouwen het gebrek aan onafhankelijkheid en de erosie van de geloofwaardigheid van de TCMB om de inflatie onder controle te houden als de hoofdoorzaak van de huidige economische problemen van Turkije.

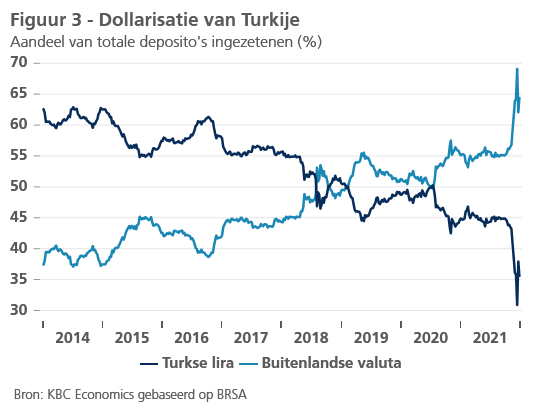

Tegen deze achtergrond is de wisselkoers van de lira slecht verankerd en zijn de risico's voor de prijsstabiliteit sterk toegenomen. Gegeven de snelle doorrekening van de depreciatie van de lira in de prijzen (geraamd op ongeveer 30%) en de geplande verhoging van het minimumloon met 50% in 2022 (meer dan 40% van alle werknemers in Turkije verdient het minimumloon), verwachten wij dat de inflatie op jaarbasis in de eerste helft van 2022 zal oplopen tot 45-50% (ervan uitgaande dat de TCMB zijn beleid niet terugdraait). Toegegeven, de inflatieonzekerheid blijft enorm en de risico's hellen duidelijk over naar de opwaartse zijde. Voorts zien wij een opmerkelijk risico dat voortvloeit uit een snellere dollarisering van de lokale bevolking, die de financiële stabiliteit in gevaar kan brengen en in het ergste geval kan leiden tot een verlies van vertrouwen in de Turkse banksector (figuur 3).

Wat nu voor Turkije?

Wij beschouwen een aantal mogelijke scenario's voor de Turkse economie. Een aanzienlijke verstrenging van het monetaire beleid (voorgeschreven door een standaard Taylor-regel) om de lira te verankeren en de prijsdruk te beteugelen, zou een ommekeer betekenen richting economische orthodoxie. Hoewel dit volgens ons op lange termijn het meest geschikte beleid is, zou een forse renteverhoging waarschijnlijk leiden tot een economische inzinking die vergelijkbaar is met die van 2018. Aangezien de presidents- en parlementsverkiezingen nog maar 18 maanden van ons verwijderd zijn, staat de regering onder toenemende druk - vooral nu president Erdogan in de peilingen aan steun verliest - om een vertraging van de economische activiteit op korte termijn te voorkomen.

Daarom heeft de Turkse regering een mix van regelgevende en administratieve maatregelen genomen, die er grotendeels op gericht zijn de munt te stabiliseren. In december kondigde de regering het nieuwe FX-gekoppelde depositosysteem aan, waarbij depositohouders (door de schatkist) zullen worden gecompenseerd voor elke depreciatie die verder gaat dan de rente op lira-deposito's. Na de aankondiging, en geholpen door de deviezeninterventies van de centrale bank, heeft de lira een deel van haar verliezen goedgemaakt, maar de handel blijft uiterst volatiel omdat de valutamarkt het effectiviteit van de nieuwe aan-deviezen-gekoppelde depositoregeling blijft heroverwegen.

Het risico van een harde landing neemt toe

Volgens ons kan het depositosysteem, gekoppeld aan de wisselkoersen, de lokale overheden wat tijd geven door de stabilisatie van binnenlandse munt (waarbij we de druk op het begrotingssaldo buiten beschouwing laten). Tegen deze achtergrond kunnen de Turkse autoriteiten in de verleiding komen om de rente nog verder te verlagen om de groei in de aanloop naar de verkiezingen van 2023 een impuls te geven, mogelijk in combinatie met extra onorthodoxe regelgeving. Al deze maatregelen bieden echter slechts stabiliteit op korte termijn, als ze al stabiliteit bieden, omdat ze de echte problemen van de economie niet aanpakken, namelijk de vicieuze cirkel van een zwakkere munt die tot hogere inflatie leidt. Met andere woorden, Turkije heeft dringend behoefte aan een alomvattend macro-economisch beleid, voornamelijk in de vorm van een gezond monetair beleid. Hoe langer het onorthodox experiment in Turkije duurt, hoe groter het risico van een scherpe renteverhoging en een pijnlijke harde landing voor de economie.