Goed economisch rapport voor Macrons hervormingsbeleid

De Franse economie heeft te kampen met een aantal structurele problemen waaronder een dalende competitiviteit en ontsporende publieke financiën. Deze structurele zwaktes leidden tot een achterstand tegenover een aantal andere EU-landen en drukken het economische groeipotentieel. Met de ingevoerde en geplande hervormingen probeert president Macron de koe bij de horens te vatten. De maatregelen stuitten al op veel protest. Vanuit macro-economisch standpunt krijgt de president echter wel een goed rapport. Naar alle waarschijnlijkheid zullen de hervormingen immers het Franse groeipotentieel op langere termijn doen stijgen.

Frans president Macron kreeg het de laatste maanden niet makkelijk. Een schandaal rond een van Macrons bodyguards leidde in het Franse parlement tot twee moties van wantrouwen - die weliswaar verworpen werden - tegen de regering van Macron. Daarnaast gooiden al drie van de ministers in zijn kabinet de handdoek in de ring. Stakingsgolven en protestacties haalden regelmatig het nieuws en in de peilingen zakt Macrons populariteit bij de bevolking elke maand zienderogen. Ondanks al deze negativiteit, is er toch reden voor (economisch) optimisme.

Structurele problemen…

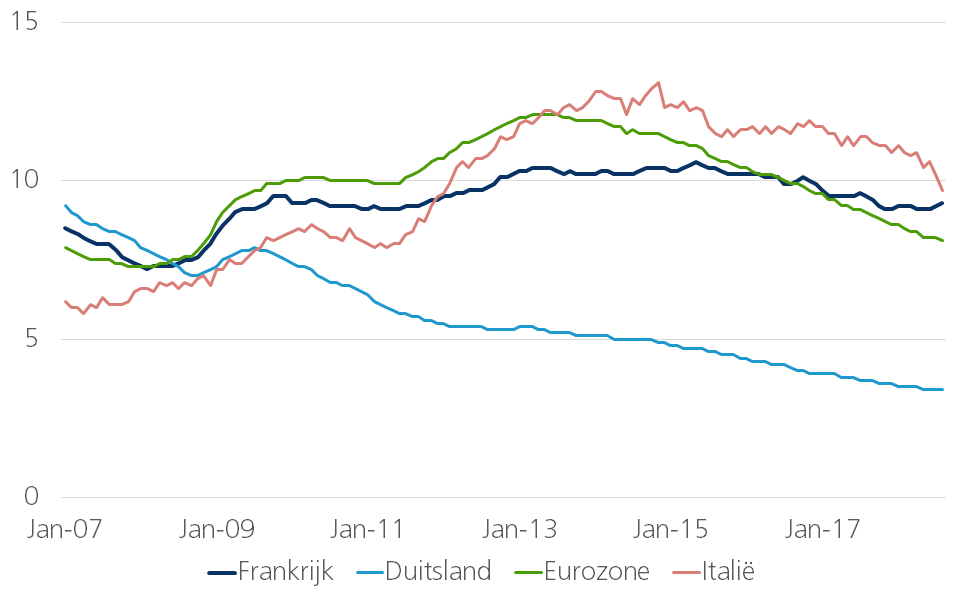

De Franse economie kampt met een aantal structurele problemen die het economische groeipotentieel onderdrukken. Een belangrijke oorzaak zijn de uitdagingen op de Franse arbeidsmarkt. Een mismatch tussen het onderwijssysteem en de vaardigheden die bedrijven belangrijk vinden en de beperkte incentieven om te werken, hebben bijgedragen tot een hoge structurele werkloosheid in Frankrijk. Als gevolg daarvan bleef de daling van de Franse werkloosheidsgraad sinds de eurocrisis beperkt vergeleken met andere landen in de eurozone (figuur 1). Daarnaast worstelt Frankrijk ook met een competitiviteitsprobleem. Het Franse marktaandeel in de wereldhandel is sinds begin jaren 2000 gestaag gedaald. In vergelijkbare landen zoals Duitsland en Spanje was dit niet het geval. Door het toenemende belang van opkomende markten hebben alle ontwikkelde economieën het moeilijker gekregen op de wereldmarkt en markaandeel verloren. Frankrijk kon dit als gevolg van binnenlandse factoren evenwel niet compenseren. Zo leidden onder meer de hoge belastingdruk op arbeid, de arbeidsmarktrigiditeiten en het gebrek aan Franse specialisatie in hoogtechnologische sectoren - die relatief minder zijn blootgesteld aan prijsconcurrentie - tot de competitiviteitsdaling. Het belangrijkste gevolg daarvan is een aanhoudend tekort op de lopende rekening van de betalingsbalans sinds de financiële crisis. Bovendien is de hoge overheidsschuld een risico voor de Franse groeivooruitzichten. Dit impliceert immers dat er weinig budgettaire ruimte is om te reageren als een negatieve economische schok zich voordoet. Vooral na de eurocrisis, met uitzondering van de meest recente kwartalen, zorgden deze structurele problemen ervoor dat de Franse economische groei achterop hinkte binnen de eurozone.

Figuur 1 - Daling van de Franse werkloosheidsgraad bleef sinds de eurocrisis beperkt (in % van de actieve bevolking, geharmoniseerd)

…versus Macrons hervormingsbeleid

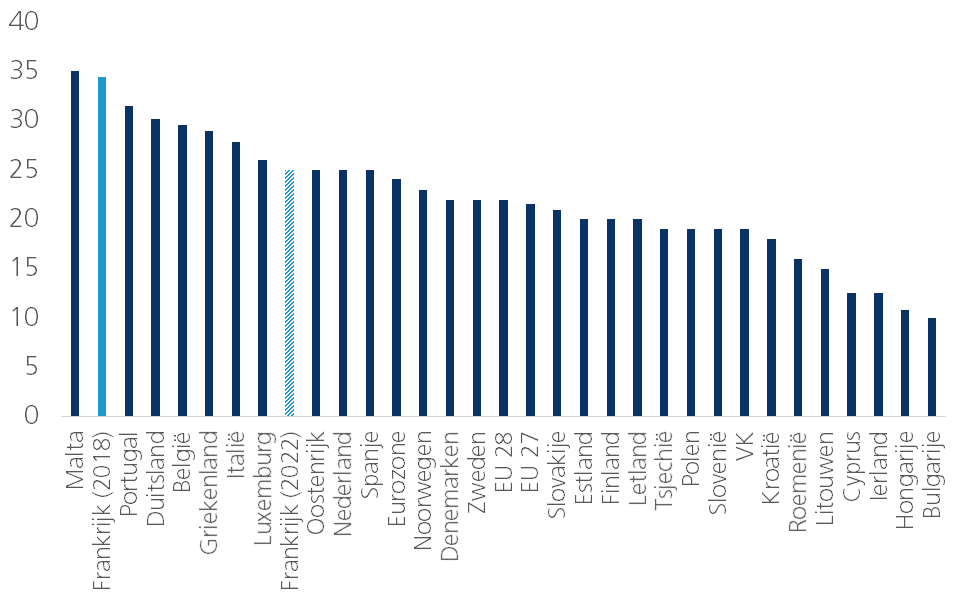

Al snel na de presidents- en parlementsverkiezingen in 2017 vatte president Macron, zoals beloofd in zijn verkiezingsprogramma, de koe bij de horens. In de herfst van dat jaar voerde de regering al een eerste golf van hervormingen door. Om het tekort aan flexibiliteit op de arbeidsmarkt terug te dringen, zijn kleine bedrijven in staat gesteld om op bedrijfsniveau loonafspraken te maken met werknemers. Bovendien werd de dialoog met sociale partners meer gestroomlijnd. De regering pakte ook de hoge belastingdruk aan. Begin 2018 werd de vennootschapsbelasting voor kleine ondernemingen verlaagd van 33,3% naar 28%. Tegen 2022 zal een tarief van 25% (excl. toeslagen) gelden voor alle ondernemingen. Momenteel staat Frankrijk nog in de top van de landen met de hoogste vennootschapsbelasting. De tariefverlaging zal, indien er geen beleidswijziging komt in de andere landen, Frankrijk dichter bij het eurozonegemiddelde brengen (figuur 2). Een vermindering van de sociale bijdragen moet de grote wig tussen loonkosten voor de werkgever en nettoloon van de werknemer verminderen. De uitdagingen op de Franse arbeidsmarkt werden door Macrons hervormingsbeleid dus erg snel en al in belangrijke mate aangepakt. Bovendien zitten er nog heel wat hervormingen in de pijplijn. Zo staat er onder meer een hervorming van de onderwijs- en opleidingssystemen met een sterkere focus op beroepsopleidingen en stageprogramma’s op de agenda.

Figuur 2 - Verlaging vennootschapsbelasting maakt Frankrijk concurrentiëler (wettelijk vennootschapsbelastingtarief, in %, 2018)

Positieve impact op lange termijn

De partij van Macron heeft een absolute meerderheid in het Franse parlement. Bovendien is de oppositie nog altijd verzwakt na de verkiezingsnederlaag van vorig jaar. Vanuit die hoek zijn er bijgevolg vrij weinig hindernissen die het hervormingsprogramma van Macron zouden kunnen dwarsbomen. Ook de ontevredenheid onder de bevolking lijkt de Franse regering niet te zullen tegenhouden. Macron en zijn regering zeiden al meermaals dat dalende populariteitsscores hen er niet van zullen weerhouden de hervormingsagenda door te zetten. En dat is maar goed ook. Hoewel ook de toekomstige hervormingen niet bij iedereen in goede aarde zullen vallen, zijn ze broodnodig om de structurele zwaktes van de Franse economie verder aan te pakken. Vanuit macro-economisch standpunt is president Macron dus wél goed bezig. Wanneer de positieve impact van de hervormingen volledig zal doorsijpelen, zal het Franse groeipotentieel op langere termijn waarschijnlijk de hoogte in gaan. De Franse bevolking geeft de regering-Macron misschien geen goed rapport, maar vanuit economisch standpunt zeggen we: Doe zo voort!