MNB: normalisatie, maar met muizenstapjes

Gisteren hield de Hongaarse centrale bank (MNB) de beleidsrentes zoals verwacht onveranderd (0.9% voor de ‘base rate’ en -0.15% voor de overnight deposito rente). De bank behoudt een reeks onconventionele beleidsinstrumenten al worden die wel stilaan afgebouwd, zoals aangegeven in september.

Zoals de meeste centrale banken streeft ook de MNB prijsstabiliteit na. In tegenstelling tot de meeste andere Europese centrale banken heeft de MNB een inflatiedoelstelling van 3.0%. De inflatie mag daarvan 1% afwijken. Op het eerste gezicht zijn de economische variabelen in Hongarije goed opgeschoven om een normalisatie van het monetaire beleid te verantwoorden. De groei klokte in het tweede kwartaal af op een stevige 1.0% kw/kw en 4.8% j/j. Ook voor het derde kwartaal is een groei van om en bij de 4.0% haalbaar. Ondanks een licht opwaarts knikje in augustus is de werkloosheidsgraad teruggevallen tot 3.7%. Dit suggereert dat de economie volledige capaciteitsbezetting nadert. Zoals in een aantal andere landen in de regio trekken ook in Hongarije de lonen stevig aan (12 % op jaarbasis). Je verwacht dan ook stilaan oplopende inflatie, met gevolgen voor het beleid van de MNB. De algemene inflatie klokte in september af op 3.6% j/j. De centrale bank nuanceert echter. Een deel van de stijging is te wijten aan hogere olieprijzen, een stijging van de volatiele voedselprijzen en een verhoging van indirecte belastingen. Als je ‘zuivert’ voor deze ‘speciale factoren’ schat de MNB de actuele inflatie korter bij 2.5%. Volgens de centrale bank kan het nog tot midden 2019duren alvorens de inflatie op een blijvende wijze post vat in de buurt van de 3.0%-doelstelling.

Wat betekent dit voor het monetaire beleid en voor de forint? Het is duidelijk dat de MNB niet gehaast is om het beleid te verstrakken. Liever iets meer groei dan kort op de bal spelen inzake inflatie. De centrale bank kan en zal wat bijsturen in haar technisch arsenaal van niet-conventionele maatregelen, maar voor een formele renteverhoging is het waarschijnlijk wachten tot diep in 2019. De MNB houdt hierbij ook de ECB-strategie goed in het oog. Het is niet de bedoeling dat de MNB fors voorop loopt als dat niet echt nodig is.

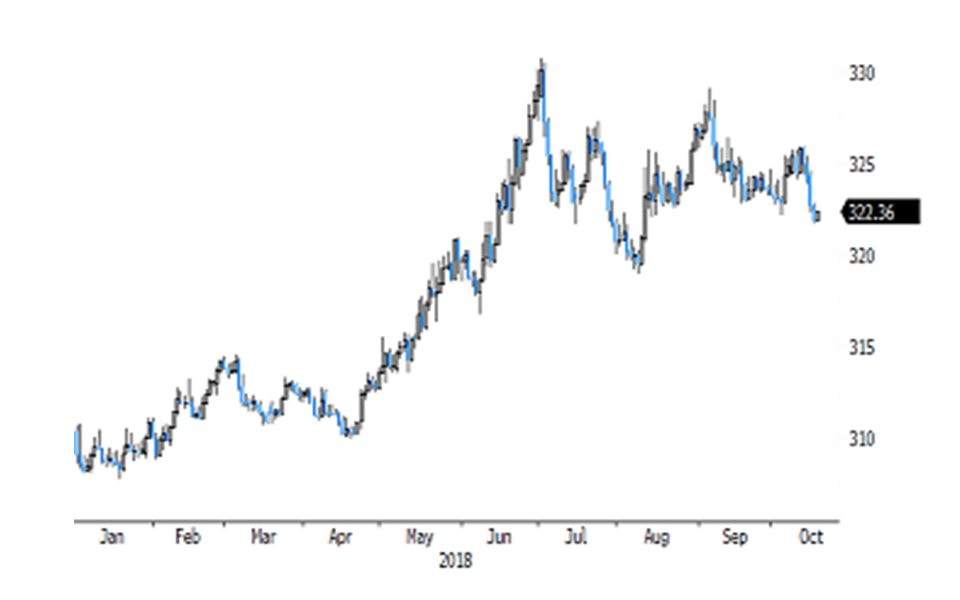

De forint had het de voorbije maanden vrij lastig. EUR/HUF nestelde zich rond, voor de forint historische zwakke, niveaus ruwweg tussen 320/330. Hoewel je het land geen opkomende economie meer kan noemen, is er toch nog steeds ‘correlatieschade’ als munten uit opkomende landen onder druk komen. Wanneer die algemene (risico)context verbetert, kan de forint op korte termijn wat terrein terugwinnen. Technische factoren (omzetten van euro-fondsen naar forint) kunnen de munt op korte termijn wat steunen. Toch is er weinig reden om te anticiperen op een volgehouden herstel van de forint (vb. EUR/HUF richting 315 of lager) zolang de centrale bank haar beleid zo soepel als mogelijk wil houden.

Nog een kleine zijsprong. Gisteren maakte de MNB ook bekend dat ze haar goudreserves ongeveer vertienvoudigde. Het absolute bedrag (31.5 ton, 4.4% van de totale reserves) blijft wel klein. De centrale bank zegt dat ze hiermee de veiligheid van haar reserves wil verhogen. Of goud per definitie minder volatiel en in dit opzicht veiliger is dan andere activa, zal nog moeten blijken. Hongarije laat de goudreserves wel effectief overbrengen naar het eigen land, wat als een vorm van veiligheid wordt gezien. Toch iets om in het oog te houden.

Figuur - EUR/HUF: forint krijgt tot nader bericht weinig steun van de MNB