Russische economie: veerkracht botst op beperkt groeipotentieel

Na ruim een jaar pandemie heeft de Russische economie dankzij een gunstige economische structuur en robuuste macro-economische buffers beter gepresteerd dan de meeste andere economieën in de regio. Hoewel Rusland zich onderscheidt als een van de minst kwetsbare opkomende economieën, zijn de vooruitzichten voor de economische groei op lange termijn toch matig. Structurele beperkingen, waaronder een buitensporige afhankelijkheid van de olie- en gasproductie, een groot overheidsbeslag op de economie en zwakke instellingen zijn hiervan de oorzaak. Verder blijft de onzekerheid over de sancties de Russische economie parten spelen, ook onder de nieuwe Amerikaanse regering. In het algemeen blijven de groeivooruitzichten voor de Russische economie na de pandemie zwak en ontoereikend om Rusland de ontwikkelde economieën te laten bijbenen.

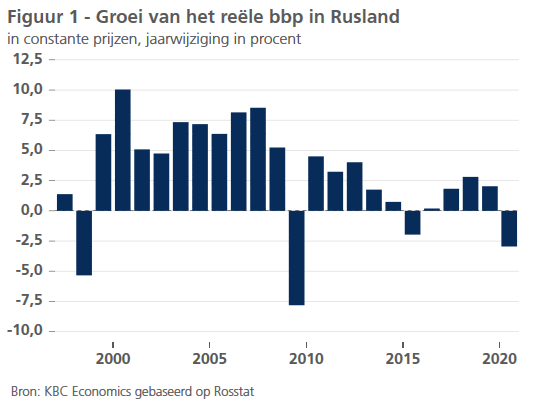

Na meer dan een jaar pandemie, heeft de Russische economie het beter gedaan dan de meeste andere economieën in de regio. Ondanks een ongeziene ineenstorting van de particuliere consumptie, gecombineerd met dalende exportinkomsten als gevolg van lagere olieprijzen, kromp de economie in 2020 slechts met een relatief bescheiden 3,0%. Dat getuigt van een grotere veerkracht dan tijdens de wereldwijde financiële crisis in 2009 (figuur 1). Door de relatief kleine dienstensector was de Russische economie minder gevoelig voor de specifieke kenmerken van de economische schok van de pandemie. Ook de robuuste macro-economische buffers beperkten de economische terugval.

Robuuste macro-economische buffers

De militaire interventies van Rusland in Oekraïne leidden in 2014-2015 tot een dubbele economische schok van instortende olieprijzen en internationale sancties. Dat zette de Russische autoriteiten ertoe aan om robuuste macro-economische buffers aan te leggen. Om beter bestand te zijn tegen externe schokken, hanteerden zij een voorzichtige macro-economische beleidsmix met een restrictief budgettair en monetair beleid. Dat kwam nu goed van pas: de gezonde overheidsfinanciën en de lage overheidsschuld lieten de overheid toe om een omvangrijk budgettair steunpakket van 4% van het bbp in 2020 te implementeren zonder de overheidsfinanciën in gevaar te brengen. Tegelijkertijd kunnen de aanzienlijke deviezenreserves – in maart 2021 goed voor 573 miljard USD – bijkomend worden ingezet om, indien nodig, schokken op te vangen. Samen met de sterke externe positie en de lage buitenlandse schuld vergrootte dat de veerkracht van de Russische economie aanzienlijk. Zij behoort nu tot de minst kwetsbare opkomende economieën (zie ook KBC Emerging Markets Quarterly Digest: Q2 2021).

Zwakke potentiële groei

De Russische economie gaat echter al geruime tijd gebukt onder verschillende structurele handicaps. Die zetten een forse rem op de (potentiële) bbp-groei op lange termijn. Die wordt momenteel op slechts circa 1,5% geraamd en blijft daarmee ver achter bij vergelijkbare economieën. Ondanks enkele stappen in de richting van diversificatie blijft het economisch model buitensporig afhankelijk van de olie- en gasproductie. Die zorgt voor meer dan 60% van de uitvoer en 40% van de federale begrotingsinkomsten. Het concurrentieklimaat wordt ondermijnd door de grote rol van de overheid: de staat zorgt voor meer dan een derde van het bruto binnenlands product en bijna de helft van de totale werkgelegenheid. Samen met zwakke instellingen, een krimpende beroepsbevolking en een slecht ondernemingsklimaat weegt dit op de private investeringen en verzwakt het de productiviteitsgroei.

De productiviteitsgroei wordt sinds 2014 ook ondermijnd door de internationale economische sancties van de VS en de Europese Unie. Die verbieden de invoer van nieuwe apparatuur en technologie uit het buitenland en zorgen voor onzekerheid. In april 2021 heeft de regering van President Biden als reactie op de Russische verkiezingsinmenging en cyberaanvallen in 2020 de sancties tegen Rusland verder aangescherpt. Amerikaanse financiële instellingen mogen de primaire uitgifte van staatsobligaties in roebel niet langer mee begeleiden. Omdat er geen verbod op de handel op de secundaire markt geldt, denken wij dat de macro-economische gevolgen van de nieuwe sancties beheersbaar zijn. Maar de nieuwe maatregelen maken wel duidelijk dat de onzekerheid als gevolg van sancties als een structurele factor op de Russische economie zal blijven wegen, zelfs onder de nieuwe Amerikaanse regering.

Lusteloze groei in ‘t verschiet

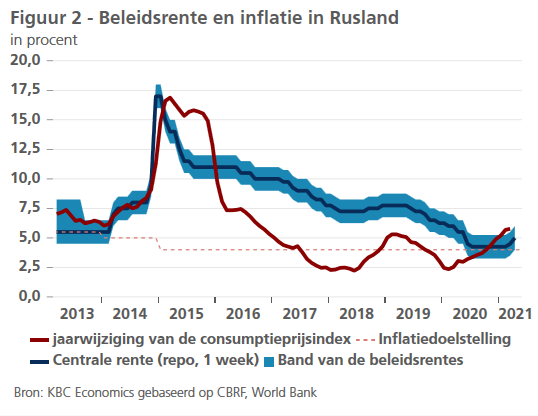

Door het geringe groeipotentieel blijven de groeivooruitzichten voor de Russische economie na de pandemie zwak. Bovendien hebben de autoriteiten erop gewezen dat zij al in 2021 sterk inzetten op begrotingsconsolidatie. Dat impliceert een snelle afbouw van de pandemiemaatregelen. Als reactie op de iets sterker dan verwachte inflatiedruk en de mogelijke neerwaartse druk op de roebel door de verslechterende geopolitieke context (figuur 2) is de centrale bank al begonnen met de monetaire teugels aan te halen. Al met al verwachten wij dat de Russische economie in 2021 met 3,5% zal groeien, gestimuleerd door een versoepeling van de lockdownmaatregelen in combinatie met massale vaccinatie. De groei van het reële bbp zal vervolgens afzwakken tot 2,3% in 2022 en tot minder dan 2% in 2023. Dat wijst op lusteloze groei op lange termijn, die ontoereikend is om de inkomenskloof met de ontwikkelde economieën te verkleinen.