Rusland: buffers heropbouwen niet voldoende om groei aan te zwengelen

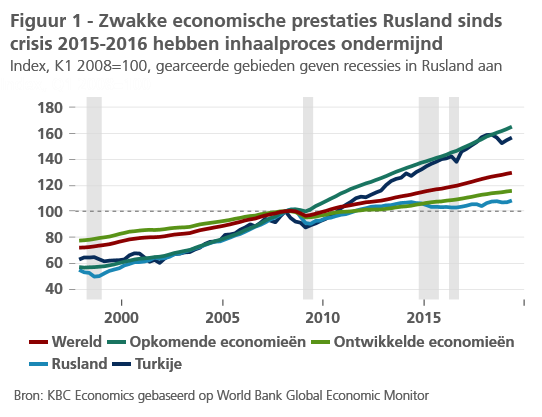

De Russische economie is nog steeds aan het herstellen van de economische crisis van 2015-2016, die veroorzaakt werd door dalende olieprijzen en internationale sancties. De combinatie van een strak budgettair en monetair beleid heeft bijgedragen tot de wederopbouw van buffers en heeft voor een betere weerstand tegen externe schokken gezorgd. Ondanks de verrassende groeiversnelling van vorig jaar blijft de onderliggende economische dynamiek evenwel zwak omdat de economie wordt geplaagd door structurele zwakheden. Het economisch model blijft te afhankelijk van de productie van fossiele brandstoffen en kenmerkt zich bovendien door een verlammend staatskapitalisme en institutionele zwakte. In combinatie met het negatieve effect van de internationale sancties zorgt dit voor een anemische potentiële groei die het inhaalproces ten opzichte van de ontwikkelde economieën ondermijnt.

De Russische economie herstelt zich nog steeds van de economische crisis van 2015-2016, die veroorzaakt werd door dalende olieprijzen in combinatie met de internationale sancties die volgden op de annexatie van de Krim. Ondanks de versnelling van de jaarlijkse groei naar 2,3% in 2018, blijft de onderliggende economische dynamiek zwak (0,7% groei op jaarbasis in de eerste helft van 2019). Het herstel van de economische activiteit was immers grotendeels te danken aan een eenmalige factor, namelijk de voltooiing van energieprojecten in de Tyumenregio. Een sterke en brede hersteltrend blijft uit. Door de band genomen is het herstel na de crisis traag verlopen: de gemiddelde reële bbp-groei bedroeg slechts 1,4%, tegen een herstel van 3,0% na de wereldwijde financiële crisis (2010-2014) en een nog krachtiger gemiddelde jaarlijkse groei van 6,9% na de roebelcrisis (1999-2007).

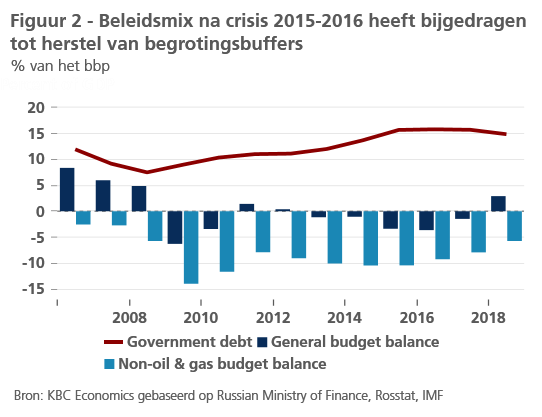

De slechte prestaties na de crisis weerspiegelen de beslissing van de regering om de beleidsmix opnieuw in evenwicht te brengen om zo de buffers te versterken en de weerstand tegen externe schokken te vergroten. De beleidsmix hield een strak monetair beleid in, dat pas recentelijk geleidelijk is versoepeld naar een neutraler beleid. Ondanks de versoepeling blijft de reële rente van ongeveer 2,5% tot de hoogste in de opkomende markten behoren. Daarnaast omvatte de beleidsmix ook een restrictief begrotingsbeleid dat ondersteund werd door een verhoging van de btw-tarieven en een pensioenhervorming. Dit resulteerde vorig jaar in een begrotingsoverschot van 2,8% van het bbp, het hoogste sinds 2008. Ook de private sector droeg zijn steentje bij door middel van een sterke schuldafbouw, waarbij de nadruk vooral lag op de aflossing van de buitenlandse schuld. Bijgevolg wordt de bruto buitenlandse schuld nu volledig gedekt door de ruime deviezenreserves van 530 miljard dollar, die de sterke externe positie ondersteunen. Deze vergroting van de weerbaarheid tegen negatieve externe schokken maakt dat Rusland een van de minst kwetsbare economieën heeft in de groep van opkomende landen.

Niettemin blijft de economie geplaagd door aanhoudende structurele zwakheden die de potentiële groei belemmeren. Momenteel wordt die geschat op 1,5%, ver onder de potentiële groei van vergelijkbare opkomende economieën. Een belangrijke reden hiervoor is de sterke afhankelijkheid van de productie van fossiele brandstoffen, die verantwoordelijk is voor meer dan 60% van de export en 40% van de federale begrotingsinkomsten. De hogere olieprijs heeft bijgedragen tot het economische herstel na 2016, maar het verdere opwaartse potentieel van de olieprijs blijft beperkt. Daardoor kan het slechts een geringe groeibijdrage leveren op middellange termijn. Zorgwekkender dan de afhankelijkheid van fossiele brandstoffen is het verlammende staatskapitalisme en de grote voetafdruk van de overheid. De staat is goed voor meer dan een derde van het bruto binnenlands product en bijna de helft van de totale werkgelegenheid, wat de concurrentiekracht ondermijnt. De combinatie van de institutionele zwakte, de ongunstige demografische ontwikkeling en de internationale sancties die de overdracht van technologie uit het buitenland belemmeren, drukt op private investeringen en remt uiteindelijk de productiviteitsgroei af.

Ondanks de ambitieuze doelstellingen van de regering zijn er nog geen grote stappen gezet om deze problemen aan te pakken. De nationale investeringsprojecten, die in totaal 390 miljard dollar of ongeveer 3% van het bbp per jaar voor de periode 2019-2024 bedragen, zijn zeer traag van start gegaan. Hoewel we verwachten dat de opleving van de overheidsuitgaven de groei op korte termijn zal stimuleren, is het effect ervan op lange termijn (zelfs als ze volledig worden uitgevoerd) twijfelachtig. Ondertussen zal de groei van de private consumptie waarschijnlijk zwak blijven omwille van het stagnerend reëel beschikbaar inkomen dat nog steeds onder het niveau van 2014 ligt. Bovendien zien wij een verder neerwaarts risico als gevolg van maatregelen die de Russische centrale bank genomen heeft om de tweecijferige kredietgroei, die het lagere reële beschikbare inkomen gedeeltelijk compenseerde, in toom te houden. Daarnaast worden investeringen nog steeds afgeremd door het zwakke ondernemingsklimaat en de aanhoudende onzekerheid. Die laatste wordt met name veroorzaakt door de verslechterende geopolitieke situatie ten gevolge van de aangescherpte Amerikaanse sancties en de mogelijke verdere uitbreiding ervan (momenteel geëvalueerd door het Amerikaanse Congres).

Alles tezamen verwachten we een licht herstel van de groei, van 1,2% dit jaar naar 1,7% in 2020, met dank aan een soepeler budgettair en monetair beleid. Dit herstel zal de groei echter alleen maar opkrikken tot het potentieel niveau. Dat blijft chronisch laag omdat het ondermijnd wordt door de bovengenoemde mix van diepgewortelde structurele beperkingen. Hoewel Rusland door de heropbouw van zijn buffers goed voorbereid is op externe schokken, is het bijgevolg onwaarschijnlijk dat de economische groei krachtig zal aantrekken. De kans op een snelle inhaalbeweging van de groei ten opzichte van de ontwikkelde economieën verkleint daardoor.