Regionale economische groei in België

Coronacrisis trof de drie gewesten in 2020 allicht vrij gelijkmatig

- 1. Inleiding

- 2. Regionale groei vóór covid-19

- 3. Regionale conjunctuur in 2020

- 4. Afrondende beschouwingen

Lees de publicatie hieronder of klik hier om de PDF te openen

Nadat de regionale groeiverschillen in België tussen 2000 en 2008 nagenoeg waren verdwenen, kwam de naoorlogse systematisch groeivoorsprong van Vlaanderen tegenover Wallonië en Brussel na 2008 opnieuw naar voren. In de periode sinds de financiële crisis, tussen 2008 en 2019, steeg het reëel bruto regionaal product in Vlaanderen met gemiddeld 1,3% per jaar, tegenover 0,8% en 0,6% per jaar in Wallonië en Brussel. In 2019 (het laatst beschikbare cijfer dat onlangs door het Instituut voor de Nationale Rekeningen werd gepubliceerd) was de economische groei in Brussel (2,2%) evenwel krachtiger dan in Vlaanderen (1,7%) en Wallonië (1,6%). Voor 2020 missen we voorlopig harde cijfers over de mate waarin de pandemie de economische activiteit in de drie gewesten verschillend heeft geïmpacteerd. In dit onderzoeksrapport trachten we hierover wat meer duidelijkheid te scheppen, na eerst het relatieve groeiverloop in de jaren vóór covid-19 kort te hebben toegelicht. Om de impact van covid-19 in te schatten, doen we een beroep op regionale cijfers inzake sectorsamenstelling van de economische activiteit voorafgaand aan de crisis en op regionale vertrouwens- en arbeidsmarktindicatoren die wel voor 2020 beschikbaar zijn. Er is indicatie dat de activiteitskrimp in de eerste jaarhelft van 2020 in Brussel minder groot is geweest dan in Vlaanderen en Wallonië. Daar staat tegenover dat meer recent vooral Vlaanderen maar ook Wallonië wat meer hebben kunnen profiteren van het gedeeltelijke herstel dat zich in de tweede jaarhelft aandiende. In Vlaanderen lijkt ook het consumptieherstel in de tweede jaarhelft zich beter door te zetten. Per saldo zullen de groeiverschillen tussen de drie regio's in 2020 wellicht niet zo heel groot zijn geweest. Ongetwijfeld waren de sectorale verschillen binnen België veel belangrijker dan de regionale verschillen. Voor heel België kwam de reële bbp-groei in 2020 finaal uit op -6,2%. Onze (toegegeven ruwe) inschatting is dat de krimp in Wallonië rond datzelfde cijfer lag en in Vlaanderen en Brussel maximaal één procentpunt groter respectievelijk kleiner was. Indien zo, dan zou Brussel voor het tweede jaar op rij een beter (in 2020: minder slecht) resultaat boeken dan Vlaanderen en Wallonië en zo de opgebouwde kloof in de voorgaande jaren wat dichten.

1. Inleiding

Het Instituut voor de Nationale Rekeningen (INR) publiceerde eind januari nieuwe cijfers inzake de Regionale Rekeningen in België. Die geven een beeld over hoe de drie Belgische gewesten - Vlaanderen, Wallonië en Brussel - de afgelopen jaren relatief tegenover elkaar presteerden inzake economische groei, ofnog de groei van hun 'reëel bruto regionaal product'1. Die regionale groeicijfers zijn enkel beschikbaar op jaarbasis (dus geen kwartaalcijfers) en lopen achter op de publicatie van de nationale bbp-cijfers. Voor België als geheel weten we intussen dat de covid-19-crisis het reële bbp in 2020 met 6,2% heeft doen krimpen. Voor de drie gewesten reiken de historische cijfers maar tot 2019 en is voorlopig niet duidelijk in welke mate de pandemie de economische activiteit er verschillend heeft geïmpacteerd.

Op basis van het wel al gekende nationale groeicijfer en regionaal beschikbare conjunctuur- en arbeidsmarktindicatoren voor 2020 kunnen we evenwel trachten een inschatting te maken van de regionale groei in dat jaar. In het tweede deel van dit onderzoekzoeksrapport doen we een eerste (ruwe) poging hiertoe. We doen daarbij ook een beroep op regionale cijfers inzake sectorsamenstelling van de economische activiteit voorafgaand aan de crisis. Om de door ons ingeschatte regionale economische prestaties in 2020 in een wat ruimer perspectief te kunnen plaatsen, belichten we in een eerste deel van dit onderzoeksrapport eerst het historische relatieve groeiverloop van Vlaanderen, Wallonië en Brussel in de jaren vóór de covid-19-crisis. Het INR stelt de regionale groeicijfers beschikbaar volgens de ESR 2010-standaard (Europees Systeem van Rekeningen) voor de periode 2003-2019. De oudere groeicijfers vóór 2003, die zijn gebaseerd op vorige rekeningensystemen, komen uit de database van KBC Economics. In het derde deel van het rapport geven we enkele afrondende conclusies.

2. Regionale groei vóór covid-19

Vlaanderen herneemt groeivoorsprong...

In de periode sinds de financiële crisis, tussen 2008 en 2019, steeg het bruto regionaal product in Vlaanderen, Wallonië en Brussel in reële termen met gemiddeld respectievelijk 1,3%, 0,8% en 0,6% per jaar. Nadat de regionale groeiverschillen in België in 2000-2008 nagenoeg waren verdwenen, kwam de systematische groeivoorsprong die Vlaanderen vóór 2000 boekte tegenover de beide andere gewesten, na 2008 dus terug naar voren (figuur 1). Een groot deel van het gemiddelde groeiverschil tussen Vlaanderen en Wallonië in 2008-2019 is te verklaren door een verschillende dynamiek van de economische activiteit tijdens de financiële crisis. De Grote Recessie van 2009 trof Wallonië harder en het groeiherstel dat er op volgde was veel zwakker. Vlaanderen bleef (beperkt) groeien tijdens de Europese soevereine schuldencrisis in 2012-2013, terwijl de Waalse economie toen nagenoeg stabiliseerde (figuur 2).

Ook de Brusselse economie bleef ter plaatse trappelen tijdens de Europese schuldencrisis, maar was voordien wel minder gehavend uit de Grote Recessie van 2009 gekomen. Dat laatste was toe te schrijven aan het kleiner aandeel van de industrie in de lokale economie. Tijdens de Grote Recessie viel de internationale handel fors terug en Brussel leed daar relatief minder onder. Het meest opvallende betreffende Brussel is evenwel de gemiddeld veel lagere groei dan Vlaanderen en Wallonië tijdens de periode van economisch herstel tussen 2013 en 2019. Een deel van de verklaring ligt in de terreuraanslagen van 22 maart 2016 op de luchthaven van Zaventem en in de metro in Brussel. Die hebben de horeca, kleinhandel en vrijetijdssector toen zwaar getroffen, wat resulteerde in een negatieve groei van de Brusselse economie dat jaar.

Figuur 3 toont de groeiverschillen van Vlaanderen met respectievelijk Wallonië en Brussel per jaar, berekend als het 4-jaars voortschrijdend gemiddelde om de grote volatiliteit in de cijferreeks weg te nemen. Terwijl het groeiverschil van Vlaanderen met Wallonië de voorbije jaren terug wat blijkt te vernauwen, diepte dat met Brussel zich verder uit. Heel recent lijkt Brussel evenwel terug wat beter te presteren. In 2019, het laatst beschikbare cijfer, was de economische groei in Brussel (+2,2%) voor het eerst sinds 2012 krachtiger dan in de twee andere gewesten (+1,7% in Vlaanderen en +1,6% in Wallonië). Die relatief sterke groei was voor het grootste deel toe te danken aan de sterke dynamiek van de activiteit in de financiële dienstverlening.

...te danken aan hogere productiviteits- én werkgelegenheidsgroei

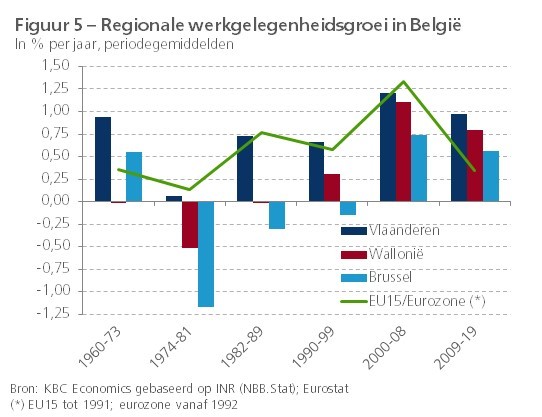

Eenvoudig gesteld is economische groei de optelsom van werkgelegenheidsgroei en productiviteitsgroei. Dat Wallonië en Brussel sinds 2008 opnieuw zwakker groeiden dan Vlaanderen, was in de eerste plaats te wijten aan het wegvallen van de productiviteitsgroei in beide regio’s. In Vlaanderen viel die ook fors terug, maar bleef ze met gemiddeld 0,3% per jaar wel positief, zij het lager dan in de eurozone (figuur 4). Ook de werkgelegenheidsgroei was sinds 2008 met gemiddeld 1,0% per jaar in Vlaanderen hoger dan die in Wallonië (0,8%) en Brussel (0,6%) (figuur 5). Hier scoorden de drie Belgische gewesten wel beter dan de eurozone. Het illustreert dat de bbp-groei het voorbije decennium vrij arbeidsintensief was in België, met veel jobcreatie in de dienstensectoren waar de arbeidsproductiviteit lager ligt dan in de industrie.

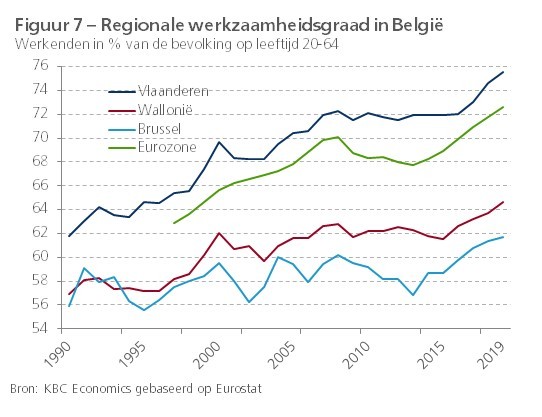

De gemiddeld lage werkgelegenheidgroei in Brussel in 2008-2019 in vergelijking met de beide andere gewesten vertaalde zich ook in een relatief slechtere dynamiek van de werkloosheidsgraad (het aandeel werklozen binnen de beroepsbevolking) en werkzaamheidsgraad (het aandeel werkenden binnen de bevolking op arbeidsleeftijd) (figuren 6 en 7). Dat was althans het geval tot 2014: tijdens de financiële crisis van 2008-2013 verslechterden beide graden er meer. Opvallend is dat de arbeidsmarktsituatie in Brussel sindsdien spectaculair is verbeterd, waardoor de weliswaar nog altijd grote kloof met Wallonië en vooral Vlaanderen kon worden verkleind. Tegen de achtergrond van de relatief zwakke economische groei in dat gewest doet dat vermoeden dat recent almaar meer Brusselaars een job vonden buiten de gewestgrens.

3. Regionale conjunctuur in 2020

Doordat nog geen regionale groeicijfers voor 2020 beschikbaar zijn, hebben we voorlopig nog geen goed zicht op de mate waarin de economische activiteit in drie gewesten in België door covid-19 werd getroffen. Om hierover toch al enig beeld te schetsen, kunnen we op basis van 2019-cijfers nagaan wat het economische belang is in de drie gewesten van de sectoren die in 2020 het zwaarst onder de pandemie hebben geleden. Ook kunnen we een beroep doen op diverse conjunctuur- en arbeidsmarktindicatoren waarvoor wel al 2020-cijfers, zelfs op maandelijkse basis, werden gepubliceerd.

Economisch belang zwaarst getroffen sectoren

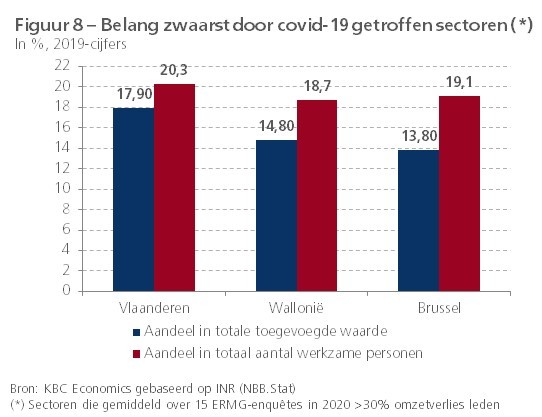

Uit de periodieke enquêtes van de Economic Risk Management Group (ERMG) kunnen we afleiden welke sectoren in België in 2020 het grootste omzetverlies hebben geleden als gevolg van de pandemie (voor de regio's is dit detail niet beschikbaar). Als we dat verlies definiëren als gemiddeld meer dan 30% over alle vijftien ERMG-enquêterondes in 2020 heen, dan betreft het de volgende sectoren: 'Evenementen en recreatie' (gemiddeld verlies -82%), 'Verschaffen van accommodatie en eet- en drinkgelegenheden' (-75%); 'Luchtvaart' (-48%); 'Kleinhandel niet-voeding' (-42%), 'Personenvervoer' (-41%), 'Vervaardiging van textiel, meubelen respectievelijk transportmiddelen' (-36%, -33% respectievelijk -33%), en 'Groothandel' (-30%). In de Regionale Rekeningen beschikken we over sectorale cijfers (tot 2019) die ons toelaten te becijferen wat het economisch belang is van de betrokken sectoren in de totale toegevoegde waarde en het totaal aantal werkzame personen in de drie gewesten2.

Figuur 8 toont dat het aandeel van de betrokken sectoren in de totale regionale toegevoegde waarde in Vlaanderen (17,9%) in 2019 hoger lag dan in Wallonië (14,8%), waar het op zijn beurt wat hoger lag dan in Brussel (13,8%). Dit kan erop wijzen dat de krimp in de economische activiteit in 2020 in Vlaanderen het grootst is geweest en in Brussel het kleinst. De verschillen zijn evenwel niet zeer groot en zelfs nog kleiner wanneer we het belang bekijken in termen van het aantal werkzame personen. Bovendien moeten we opletten met dergelijke becijfering omdat ze geen rekening houdt met de economische dynamiek van de niet of minder door covid-19 getroffen sectoren. In de tweede jaarhelft herstelde de economsche activiteit al behoorlijk volgens de nationale kwartaalcijfers. Dat herstel werd sterk gedreven door de industrie en de uitvoer, iets waar Vlaanderen als relatief open economie met relatief meer grotere bedrijven allicht meer heeft van kunnen profiteren.

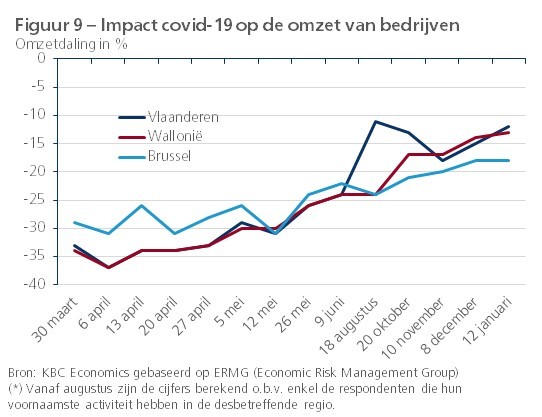

Hoewel niet beschikbaar opgesplitst naar sectoren, publiceert de ERMG voor de gewesten wel enquête-resultaten inzake het geleden omzetverlies van alle bedrijven samen. Tot aan de zomer bleek dat verlies in Brussel kleiner dan in Vlaanderen en Wallonië (figuur 9). Dat ligt in de lijn van de bovenstaande bevinding dat Brussel het minst onder de crisis zou hebben geleden. De ERMG wijst er wel op dat de regionale cijfers tot augustus onbetrouwbaar zijn (bij de publicatie van de recentere enquête-resultaten werden de oude regionale cijfers van vóór de zomer daarom weggelaten). De regionale representativiteit van de respondenten zou niet verzekerd zijn in de enquêtes. Bij de recentere enquête-resultaten werden enkel nog respondenten opgenomen die hun voornaamste activiteit in de betrokken regio hebben, wat de betrouwbaarheid ervan verhoogt. Het valt op dat het omzetverlies van Brusselse bedrijven sindsdien groter is geworden dan dat van de Vlaamse en Waalse.

Eveneens opvallend is dat in de maanden voorafgaand aan de tweede pandemiegolf van eind 2020 het gerapporteerde omzetverlies van Vlaamse bedrijven tijdelijk plots veel kleiner werd dan dat van Waalse en Brusselse. Dat lijkt erop te wijzen dat het krachtige opveren van het Belgische reële bbp in het derde kwartaal, na de forse krimp in de eerste jaarhelft, vooral aan Vlaanderen was toe te schrijven. In de laatste maanden van het jaar, toen nieuwe coronamaatregelen ingingen, zijn de Vlaamse cijfers wel opnieuw in lijn komen te liggen met de Waalse. Zoals al vermeld, bleef de impact in Brussel in de tweede jaarhelft groter. Dat wordt allicht verklaard doordat het hoofdstedelijk gewest minder industrie heeft (2,5% in de totale toegevoegde waarde, vergeleken met 16,5% in Vlaanderen en 14,7% in Wallonië) en daardoor minder van het (internationale) industriële herstel tijdens het najaar kon genieten.

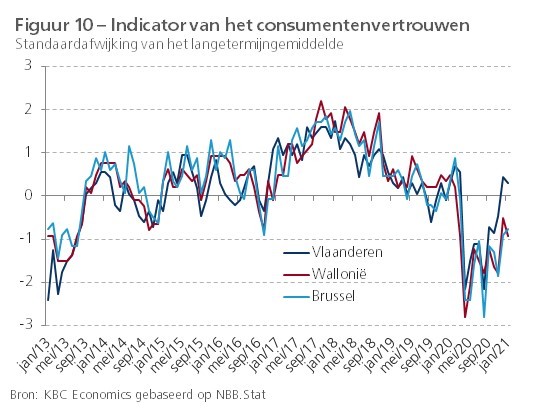

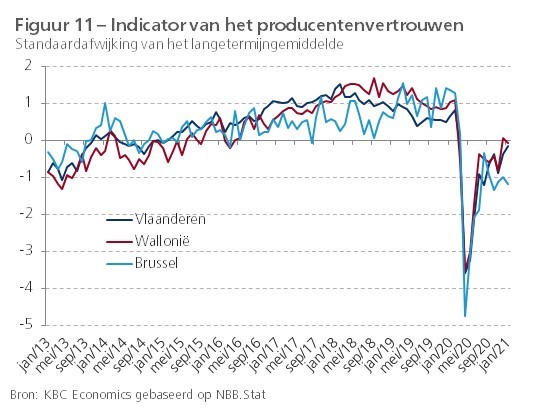

Regionale verschillen vertrouwensindicatoren

Ook traditionele conjunctuurmaatstaven, waaronder de indicatoren van het consumenten- en producentenvertrouwen, kunnen helpen zicht te krijgen op het relatieve verloop van de regionale economische activiteit in 2020 (figuren 10 en 11). Omdat er belangrijke, langdurige niveauverschillen bestaan tussen de ruwe tijdreeksen van de drie gewesten, hebben we beide indicatoren voor elk gewest herschaald als standaardafwijking van het langetermijngemiddelde. Figuur 10 toont dat het vertrouwen van consumenten in Vlaanderen tijdens de eerste jaarhelft nagenoeg evenveel corrigeerde als dat in Wallonië en Brussel, maar in het najaar wel veel sneller en forser terug verbeterde. In Vlaanderen bevindt het vertrouwen zich intussen ongeveer terug op het precrisisniveau, wat nog niet het geval is in de twee andere gewesten.

Net als het vertrouwen van consumenten veerde ook dat van producenten al opnieuw op. Ditmaal blijkt vooral het vertrouwen van de Brusselse bedrijven achter te blijven en naar het jaareinde toe zelfs opnieuw te verslechteren. In Vlaanderen en Wallonië bereikte het producentenvertrouwen intussen het langetermijngemiddelde maar nog niet het precrisisniveau. Dit beeld komt overeen met de eerder besproken bevindingen uit de ERMG-enquête. Met een relatief kleiner aandeel van de industrie in de toegevoegde waarde kon het hoofdstedelijk gewest ook minder dan Vlaanderen en Wallonië profiteren van het industriële herstel dat in het najaar vorm kreeg. Hoewel Vlaanderen een meer open economie is dan Wallonië, liep de deelcomponent van de vertrouwensindicator inzake beoordeling van de buitenlandse orderpositie (overigens toch parallel in deze beide gewesten.

Samenvattend kunnen we stellen dat de vertrouwensindicatoren aangeven dat de consumptievraag sneller in Vlaanderen lijkt te herstellen, maar dat langs de bedrijvenkant Vlaanderen en Wallonië zich gelijkopgaand uit het coronamoeras trekken.Brussel blijft op beide fronten achter. Het relatief sterker opveren van het consumentenvertrouwen in Vlaanderen komt meer specifiek ook tot uiting in de deelcomponent die peilt naar de verwachtingen van consumenten inzake werkloosheid voor de volgende twaalf maanden (figuur 12). Die component wijst voor alle drie de gewesten op een fors toegenomen en nog altijd grote vrees van burgers om werkloos te worden. In Vlaanderen viel de indicator wel al wat meer zichtbaar dan in Wallonië en Brussel terug. Het wegebben van de vrees voor werkloosheid is een belangrijk gegeven om de voorzorgsspaarneiging van de huishoudens te verminderen en zodoende de consumptie te doen aanzwengelen.

Arbeidsmarkten bleven alsnog goed overeind

Hoewel covid-19 zwaar inhakte op de economische activiteit, bleef de impact van de pandemie op de effectieve werkloosheid alsnog relatief beperkt3. De werkloosheidsgraad (gebaseerd op administratieve cijfers) lag in de drie gewesten doorheen 2020 niet veel hoger dan in de overeenstemmende maanden in 2019 (figuur 13). Figuur 6, die we bespraken in het eerste deel van dit rapport, bevat ook de jaargemiddelde werkloosheid in 2020 en illustreert dat die, bekeken in een langer perspectief, maar zeer beperkt is opgelopen.

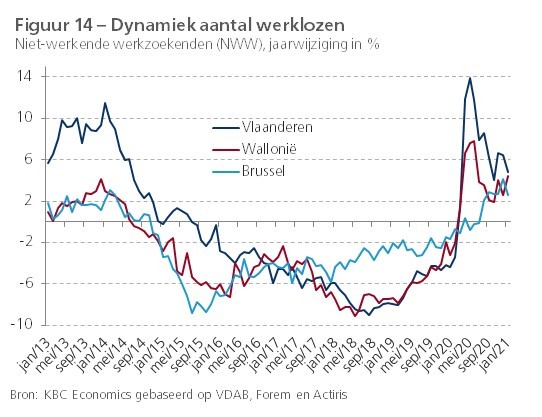

De voorlopig beperkte stijging van de effectieve werkloosheid komt ook tot uiting in de dynamiek van het aantal niet-werkende werkzoekenden die zijn ingeschreven bij de regionale tewerkstellingsdiensten (VDAB, Forem en Actiris). Figuur 14 toont de jaarwijziging van die groep (zo worden seizoeneffecten weggezuiverd). In Vlaanderen en Wallonië piekte die in het voorjaar van 2020. Dat kan wijzen op de wat grotere impact die de pandemie op die twee gewesten heeft gehad (zie eerder in dit rapport), maar heeft ook een statistische verklaring (namelijk de forse terugval van het aantal werklozen een jaar eerder, wat zich in Brussel toen minder voordeed). De drie regio's sloten 2020 af met 6,5% (Vlaanderen), 2,6% (Wallonië) en 4,1% (Brussel) meer werkzoekenden dan een jaar eerder. De reeks is wel vrij volatiel: in januari 2021 (de laatst beschikbare cijfers) was de jaarwijziging respectievelijk 4,8%, 4,4% en 2,6%. Meer dan de verschillen in de jaarstijgingen vertonen de drie regio's verschillen in de kenmerken van de werkzoekenden. Terwijl in Vlaanderen de werkloosheid onder jongeren (-25 jaar) zelfs afnam en de toename van het aantal werkzoekenden zich vooral bij 25- tot 55-jarigen situeerde, waren in Wallonië en Brussel tot dusver vooral jongeren het slachtoffer van de coronacrisis op de arbeidsmarkt. Vooral voor Brussel is dit zorgwekkend, omdat hiermee een einde kwam aan negen jaar onafgebroken daling van de jeugdwerkloosheid.

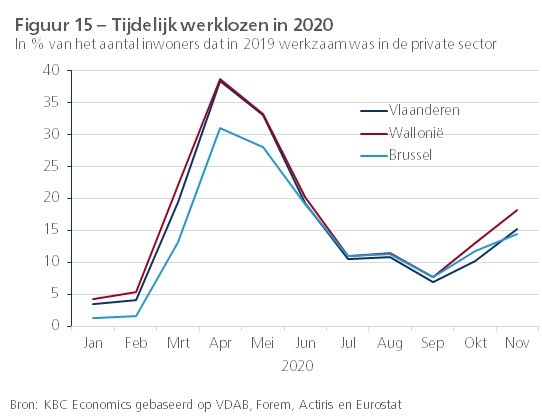

Dat de arbeidsmarkt tot dusver in de drie gewesten al bij al nog goed standhield, kwam door het kordate optreden van de overheid met steunmaatregelen die het directe jobverlies beperkten, waaronder de uitbreiding van het stelsel van tijdelijke werkloosheid. Tijdens de piek in april vorig jaar zaten in Vlaanderen, Wallonië en Brussel respectievelijk 0,79, 0,34 en 0,11 miljoen werknemers in dat systeem. Nadien viel dat aantal terug tot in september, maar sindsdien is het opnieuw opgelopen als gevolg van de tweede golf van de pandemie op het einde van het jaar. Wanneer we het aantal tijdelijk werklozen in elk gewest relateren aan het aantal inwoners van dat gewest dat in 2019 werkzaam was in de private sector, dan blijken de regionale verschillen inzake gebruik van het systeem niet zo erg groot (figuur 15). De mate waarin werknemers in de gewesten op de piek van de crisis een beroep deden op de tijdelijke werkloosheid lag niettemin in Brussel wat lager dan in de twee andere gewesten. Opnieuw illustreert dit dat de Brusselse economie in de eerste jaarhelft wellicht wat minder dan de Vlaamse en Waalse door covid-19 werd getroffen. In november 2020, het laatst beschikbare cijfer, zaten in Vlaanderen, Wallonië en Brussel afgerond nog zo'n 15%, 18% respectievelijk 14% van het aantal in de private sector werkende inwoners in de tijdelijke werkloosheid.

4. Afrondende beschouwingen

De informatie die momenteel beschikbaar is om de impact van de covid-19-crisis op de economische activiteit in de gewesten te evalueren is voorlopig schaars en erg fragmentarisch. Daarom blijft het moeilijk in te schatten in welke mate de groei er in 2020 is afgeweken van de nationale groei voor België, die -6,2% bedroeg. Er is niettemin enige indicatie dat de krimp in de economische activiteit in de eerste helft van het jaar in Brussel iets minder groot is geweest dan in Vlaanderen en Wallonië. Daar staat tegenover dat meer recent vooral Vlaanderen maar allicht ook Wallonië meer hebben kunnen profiteren van het gedeeltelijke herstel dat zich in de tweede jaarhelft heeft voorgedaan. Dat was er deels te danken aan het (internationale) industriële herstel, maar in Vlaanderen blijkt ook het consumptieherstel zich beter door te zetten.

De enigszins verschillende regionale gevolgen van covid-19 in de eerste tegenover de tweede jaarhelft vlakken elkaar allicht wat uit. Daarom kunnen we besluiten dat de verschillen tussen de drie gewesten over het algemeen waarschijnlijk niet zo heel groot zijn geweest. Ongetwijfeld waren inzake impact van covid-19 de sectorale verschillen in België veel belangrijker dan de regionale verschillen. Dat de ingeschatte regionale verschillen niet zo groot zijn, kwam eerder ook al tot uiting in de Regionale Eonomische Vooruitzichten die het Federaal Planbureau in juli 2020 maakte. Op dat ogenblik werd de economische krimp die de pandemie in 2020 zou veroorzaken voor heel België door het Planbureau nog geschat op -10,5% (ook wij gingen toen uit van een veel hoger dan uiteindelijk gerealiseerd cijfer). Voor Vlaanderen, Wallonië en Brussel raamde het Planbureau de krimp in 2020 toen op respectievelijk -11,1%, -10,3% en -9,3%.

Voor heel België kwam de reële bbp-groei in 2020 finaal uit op -6,2%. Onze eerste (toegegeven erg ruwe) inschatting is dat de krimp in Wallonië rond datzelfde cijfer lag en in Vlaanderen en Brussel maximaal één procentpunt groter respectievelijk kleiner was. Indien zo, dan zou Brussel voor het tweede jaar op rij een beter (in 2020: minder slecht) resultaat boeken dan Vlaanderen en Wallonië en zo de opgebouwde kloof in de voorgaande jaren wat dichten. Voor finale resultaten is het wachten tot begin 2022.

1Het bruto regionaal product is het bruto binnenlands product (bbp) van een regio binnen een land en komt overeen met de totale toegevoegde waarde voortgebracht op het grondgebied van die regio

2De sectoropdeling in de regionale rekeningen is wel niet helemaal dezelfde als die in de ERMG-enquête. Voor 'Evenementen en recreatie' brengen we in rekening: 'Creatieve activiteiten, kunst en amusement', 'Sport, ontspanning en recreatie', 'Verenenigingen' en 'Reisbureaus en -organisatoren'. Voor de detailhandel is in de regionale rekeningen geen opsplitsing naar niet-voeding en voeding en beschouwen we noodgedwongen de totale kleinhandel. Verder dient opgemerkt dat de ERMG-enquêtes betrekking hebben op de omzet van de bedrijven, wat evenwel niet overeenstemt met hun toegevoegde waarde

3Zie ook KBC Economische Opinie "Onweer of opklaring voor de Belgische arbeidsmarkt?" van 8 februari 2021.