Perfecte storm brengt Argentinië in moeilijke papieren

Nog geen jaar geleden was Argentinië de lieveling van de financiële markten. Sinds eind 2015 had president Macri ingrijpende economische hervormingen doorgevoerd, die enthousiast werden onthaald door de financiële markten. Nu de Argentijnse munt dit jaar 50% van zijn waarde ten opzichte van de Amerikaanse dollar heeft verloren, zal de economie naar verwachting weer in een recessie terechtkomen. Bovendien blijft de inflatie hardnekkig hoog, en was zelfs een lening van 50 miljard dollar van het IMF niet voldoende om de marktvolatiliteit te bedaren. Een crisis zoals die van 2001 kan nog steeds worden vermeden, maar dit vereist een vastberaden reactie van de regering. Ze kan zich geen misstap meer veroorloven.

De economische problemen zijn het gevolg van de onevenwichtigheden die door het populistisch beleid van de vorige regering zijn opgebouwd. De noodzaak om het grote begrotingstekort aan te pakken (4,6% van het bbp in het eerste kwartaal van 2018, op basis van een voortschrijdend gemiddelde van vier kwartalen) en om de inflatie onder controle te brengen brengen (31% jaar-op-jaar in juli), was algemeen bekend toen president Macri aan de macht kwam. Aanvankelijk waren de markten tevreden over zijn geleidelijke aanpak. Ook de ‘zoektocht naar rendement’ had duidelijk de appetijt vergroot voor de relatief hoge opbrengst op Argentijns schuldpapier. Ondanks een barslechte reputatie als schuldenaar, slaagde Argentinië er in juni 2017 in om een honderdjarige obligatielening met een coupon van 7% uit te geven. Recent bracht een perfecte storm van ongunstige ontwikkelingen de regering van Macri evenwel in moeilijk vaarwater. Wat is er recent dan veranderd, waardoor er nu crisis is?

Vanwaar de verandering?

In het algemeen worden de externe factoren veel minder gunstig voor Argentinië door de verkrapping van het monetaire beleid in de VS. De rentevoeten in de VS zullen allicht blijven stijgen, omdat de Fed haar beleid verder zal verkrappen. Daardoor zijn de netto kapitaalstromen naar de opkomende markten reeds sinds het eerste kwartaal van 2018 aanzienlijk afgenomen en versterkte de USD ten opzichte van vele munten van opkomende markten. Voor landen met hoge schulden uitgedrukt in dollar, zoals Argentinië (34% van het bbp), maakt een sterkere dollar het moeilijker om die schuld terug te betalen.

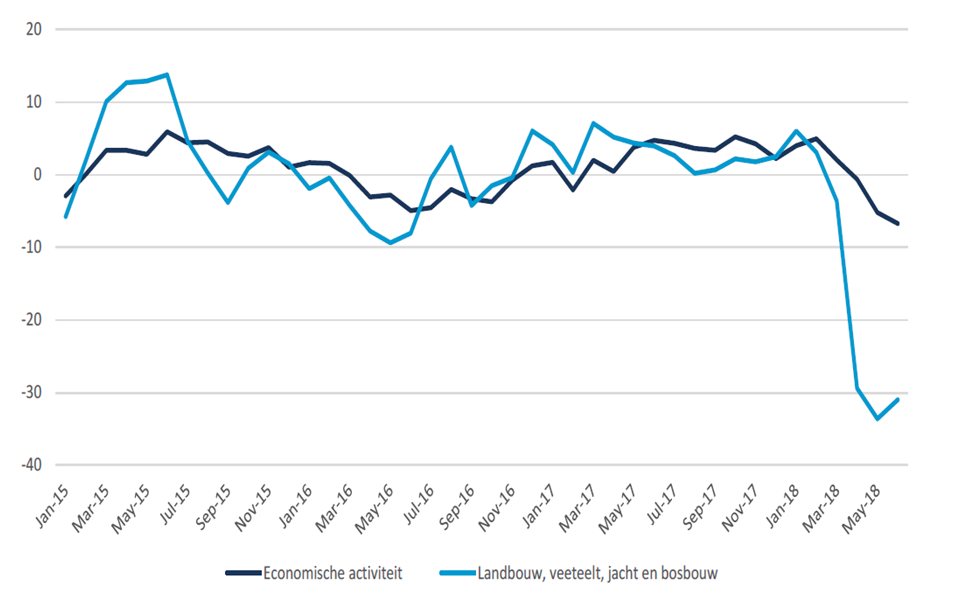

Maar ook interne factoren spelen een rol. Door grote droogte was er een sterke terugval van de landbouwactiviteit, een belangrijke sector voor de Argentijnse export (figuur 1). Ook beleidsfouten hebben de markten doen opschrikken. Eind 2017 verhoogde de centrale bank (BCRA) haar inflatiedoelstelling. Toch verlaagde ze in januari haar beleidsrente ondanks de aanhoudend hoge inflatie. De tweede politieke blunder gebeurde korte tijd geleden toen president Macri via YouTube aankondigde dat hij een bijkomende vervroegde uitbetaling van een IMF-krediet van 50 miljard Amerikaanse dollar zou vragen. Hoewel bedoeld om de markten te kalmeren, had die aankondiging duidelijk een averechts effect en verzwakte zij de peso verder.

Figuur 1 - Argentinië: maandelijkse activiteitsindex (jaarwijziging in %)

De Argentijnse economie zal dit jaar allicht opnieuw in een recessie belanden en in 2019 slechts matig groeien. Dat zal het voor Argentinië nog moeilijker maken om de begrotingsdoelstellingen te bereiken.

Als reactie op de recente wisselkoersvolatiliteit verhoogde de BCRA haar beleidsrente opnieuw van 45% naar 60%. Dit stopte de depreciatie van de peso niet. Bijgevolg kondigden president Macri en minister van Financiën Nicolas Dujovne drastischer beleidsmaatregelen aan. Ze willen het begrotingstekort, exclusief rentelasten, al in 2019 in evenwicht brengen en streven naar een overschot van 1,0% van het bbp in 2020. Daartoe voeren ze tijdelijk opnieuw belastingen in op de uitvoer van goederen en diensten. Bovendien wil de regering ten belope van 1,6% van het bbp besparen. Dat zal gedeeltelijk worden gecompenseerd door een stijging van de sociale uitkeringen met 0,3% van het bbp. Die stijging is duidelijk een poging om de impact te verzachten voor de kiezers die het hardst zullen worden getroffen door de bezuinigingen. Met name de uitvoerbelastingen op landbouwproducten zullen wegen op de populariteit van Macri in de landbouwsector, die hem bij vorige verkiezingen heeft gesteund voor zijn marktvriendelijk beleid.

Te veel of te weinig? ’t Is hoe je ’t bekijkt.

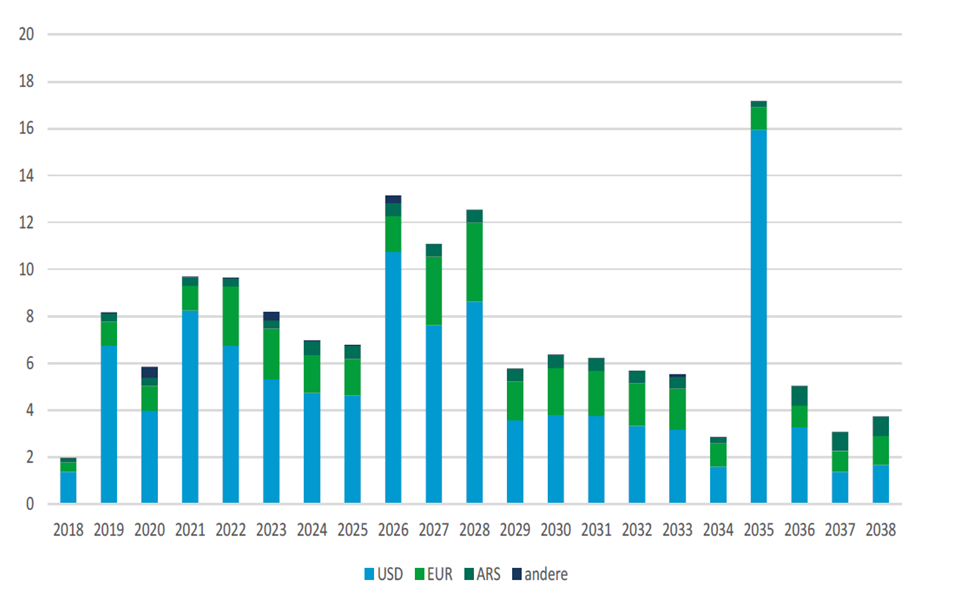

Zullen deze beleidsmaatregelen de markten geruststellen? Ze zijn alleszins een stap in de goede richting. Door de hogere rente en de toegenomen risicoaversie ten opzichte van de opkomende economieën, moet Argentinië zijn afhankelijkheid van de internationale kapitaalmarkten verminderen. Het rendement op driejaars Argentijns overheidspapier is momenteel bijvoorbeeld 11,6%. Niettemin voorziet de Argentijnse schatkist, zelfs in het nieuwe plan, een financieringsbehoefte van 28,3 miljard Amerikaanse dollar in 2019 (exclusief schatkistcertificaten, die ze verwacht te kunnen herfinancieren). Ongunstige ontwikkelingen kunnen een dergelijk financieringsplan echter bemoeilijken. Ook het tekort op de lopende rekening van Argentinië blijft met 5,3% van het bbp in het eerste kwartaal van 2018 aanzienlijk. Alles bij elkaar heeft Argentinië 20 miljard dollar aan schuld in dollar die tussen 2018 en 2021 vervalt (figuur 2).

Figuur 2 - Looptijdstructuur van de Argentijnse schuld (hoofdsom en rente, miljard USD)

De komende maanden staat de regering voor een delicate evenwichtsoefening. Als ze geen vooruitgang boekt met de begrotingsconsolidatie, zal het land verder in de crisis wegglijden. Te veel bezuinigingen zonder tekenen van een sterkere groei of van een daling van de inflatie zullen evenwel ook het geduld van de kiezers op de proef stellen. Met de volgende algemene verkiezingen in november 2019 in zicht, kunnen de markten vrezen dat ontevreden kiezers opnieuw voor een populistisch beleid kiezen. Kortom, president Macri heeft zichtbare vruchten van zijn hervormingsinspanningen nodig, in het bijzonder een sterkere economische groei. Daarbij kan de regering zich geen verdere beleidsfouten veroorloven.