Paradox in de auto-industrie

Het honderdste autosalon vindt ogenschijnlijk plaats onder een slecht gesternte. Vorig jaar werd het kleinste aantal nieuwe auto’s ingeschreven sinds 1995. Het koopkrachtverlies door de energieprijsschok en de onzekerheid door de oorlog maken een zwakke vraag naar auto’s heel plausibel. Maar de vraag is vermoedelijk sterker dan het extreem lage aantal inschrijvingen suggereert. Ook problemen met het aanbod spelen al sinds 2018 een rol, eerst door een strengere milieureglementering, en nadien door de coronalockdowns en de verstoring van de aanvoerketens. Vandaag geraken deze laatste opgelost en herstelt de autoproductie. Al draait ze nog altijd meer dan 20% beneden het niveau van 2017. Het leidt tot de paradoxale vaststelling dat een sector in volle transformatiecrisis vandaag vanuit conjunctureel oogpunt de economische groei ondersteunt!

Inschrijvingen gekelderd

Het honderdste autosalon in Brussel vindt plaats onder een ogenschijnlijk ongunstig gesternte. De inschrijvingen van nieuwe personenwagens zijn in België volgens Febiac-cijfers in 2022 teruggevallen tot het laagste peil sinds 1995, ruim een derde minder dan in het piekjaar 2017 (figuur 1). KBC Economics heeft er vroeger al op gewezen dat de automarkt in België een verzadigde markt is geworden, waarop de verkoop vooral door de vervangingsvraag wordt bepaald. De dynamiek daarvan zou sterk afhangen van wat met de bedrijfswagens gebeurt.

De recente terugval van de inschrijvingen kan de indruk wekken dat de vraaguitval veel groter is dan de verwachte stagnatie van de vraag. Dat is momenteel allicht het geval (zie verder), doch vermoedelijk in mindere mate dan door de forse terugval van de inschrijvingen gesuggereerd. De productieproblemen met nieuwe wagens zorgden immers voor onwaarschijnlijk lange wachttijden bij de levering. Veel wagens die in 2022 werden besteld, zullen pas in 2023 worden geleverd. Er was dus een vraag, die door het aanbod niet kon worden voldaan. Dat is overigens niet alleen in België zo. De inschrijvingen van nieuwe personenwagens zijn ook in andere Europese landen teruggevallen, al was de terugval in de recente periode in België iets groter dan gemiddeld in de eurozone (figuur 1).

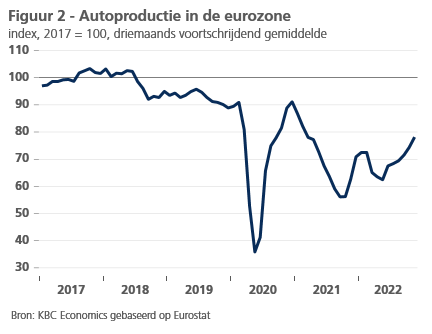

De terugval is evenmin een recent fenomeen. Hij is al sinds het najaar van 2018 ingezet. Dat is ook het moment waarop de productie in de Europese auto-industrie is beginnen slabbaken (figuur 2). Toen werden strengere testen voor de uitstoot van wagens van kracht. Dat gaf de autoverkoop initieel een boost, omdat producenten in anticipatie daarop hun verouderde modellen nog gauw van de hand wilden doen. Een EU-akkoord over de beperking van CO2-uitstoot (eind 2018) versterkte nadien de vraagverschuiving naar groenere wagens. Een analyse van de ECB toont dat dat op dat moment gepaard ging met een verzwakking van de vraag, omdat elektrische of hybride wagens doorgaans duurder zijn. Gelijktijdig stokte de productie doordat productielijnen moesten worden aangepast.

Aanbodproblemen

Aan de vooravond van de pandemie draaide de autoproductie in de eurozone daardoor op slechts 90% van het gemiddelde van 2017 (figuur 2). Lockdowns tijdens de eerste coronagolf zorgden voor een verdere, forse terugval. Aanvankelijk werd die snel overwonnen, maar vanaf 2021 belandde de auto-industrie in een nieuwe malaise als gevolg van de verstoring van de wereldwijde aanvoerketens en in het bijzonder een tekort aan chips, later gevolgd door energieschokken. Tussen midden 2021 en midden 2022 lag het productieniveau tussen 30% en 40% lager dan het gemiddelde van 2017.

De vermelde analyse van de ECB komt tot de bevinding dat de malaise na de pandemie in hoofdzaak wordt verklaard door de verstoring van de aanvoerketens en, vanaf midden 2021, in toenemende mate ook door de energieschok. Vanaf eind 2020 en tot augustus 2022 (het einde van de door de ECB geanalyseerde periode) is er een positieve invloed van de vraag. Die kon door het verstoorde aanbod evenwel slechts gedeeltelijk worden voldaan. De sterke (inhaal)vraag bovenop aanbodproblemen zorgden vanaf 2021 voor forse prijsstijgingen. De jaarstijging van de prijs voor nieuwe wagens was in november 2022 in de eurozone opgelopen tot 7,5%, ruim meer dan de kerninflatie (5%). De prijsstijging van tweedehandswagens bedroeg toen zelfs 12,4%.

De paradox van het herstel

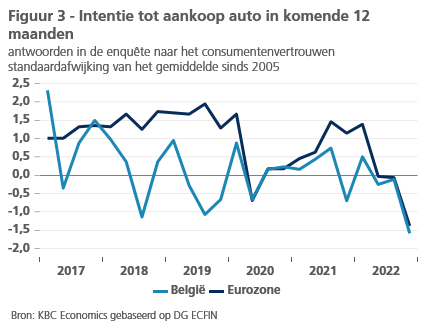

Niettemin zou volgens de enquêtes naar het consumentenvertrouwen van de Europese Commissie de vraag naar auto’s in de loop van 2022 fors zijn afgekoeld (figuur 3). Dat is heel plausibel tegen de achtergrond van het koopkrachtverlies door de energieprijsschok en de onzekerheid van de oorlog in Oekraïne. Toch is er sinds midden 2022 een positieve kentering in de inschrijvingen merkbaar (figuur 1). Dat kan erop wijzen erop dat de levering van wagens weer normaliseert, nu de knelpunten in de bevoorradingsketens opgelost geraken. Ook de autoproductie trekt sinds midden 2022 weer aan (figuur 2). Terwijl andere energie-intensieve sectoren, zoals de chemie, door een zware recessie gaan, herstelt dus de auto-industrie. Het productieniveau ligt evenwel nog steeds ruim 20% lager dan in 2017. Het leidt tot de paradoxale vaststelling dat een sector in volle transformatiecrisis, vandaag vanuit conjunctureel oogpunt de economische groei ondersteunt!