Zwakkere Belgische conjunctuur fnuikt arbeidsmarktambities

In de eerste helft van 2019 bleef de werkgelegenheid in België nog behoorlijk stevig groeien. Dat verrast, aangezien de economische conjunctuur al een hele tijd versombert. De verklaring voor de discrepantie is dat schommelingen in de economische activiteit doorgaans slechts met enige vertraging - gemiddeld zo’n drie kwartalen - invloed hebben op de werkgelegenheidsontwikkeling. Intussen wijzen heel wat andere indicatoren er wel al op dat de Belgische arbeidsmarkt over haar hoogtepunt heen is en de jobcreatie vertraagt. Nu de conjunctuur opnieuw tegenzit, zal de beoogde verhoging van de werkzaamheidsgraad tijdens de komende legislatuur vooral moeten komen van maatregelen die de werking van de arbeidsmarkt structureel verbeteren.

Cijfers inzake banencreatie geven te kennen dat de Belgische arbeidsmarkt in het voorjaar van 2019 nog sterk presteerde. In het eerste en tweede kwartaal steeg de binnenlandse werkgelegenheid telkens met 1,6% op jaarbasis. Dat cijfer is een versnelling vergeleken met de voorgaande kwartalen en zelfs het hoogste jaarstijgingspercentage sinds de zomer van 2008. Deze ontwikkeling verrast op het eerste gezicht, omdat de economische conjunctuur al een hele tijd aan het vertragen is. Oorzaak daarvan is de verslechtering van het internationale klimaat, vooral als gevolg van de handelsoorlog en de brexit-impasse. In het tweede kwartaal van dit jaar bedroeg de reële bbp-groei in België nog maar 1,2% op jaarbasis, komende van een piek van 1,9% in het vierde kwartaal van 2017.

Arbeidsmarkt is laatcyclisch

Hoewel het verloop van de werkgelegenheidsgroei en dat van de economische groei in België in het verleden positief gecorreleerd waren, stemmen de pieken en dalen van beide meestal niet goed overeen. Schommelingen in de economische activiteit hebben doorgaans slechts met vertraging invloed op de werkgelegenheidsgroei. Dat komt doordat bedrijven op een vertraging (opleving) van de vraag veelal eerst reageren door de arbeidsduur aan te passen, vooraleer (extra) werknemers te ontslaan (in dienst te nemen). Via wijzigingen in de gepresteerde overuren, het gebruik van deeltijdarbeid of de toepassing van het stelsel van tijdelijke werkloosheid kunnen zij hun werknemers beter inzetten in overeenstemming met de productienoden. Wanneer de conjunctuur aantrekt, zullen bedrijven aanvankelijk een afwachtende houding t.a.v. nieuwe aanwervingen aannemen tot er meer zekerheid is over de duurzaamheid van het herstel. Omgekeerd, wanneer bedrijven inspanningen hebben gedaan om de juiste werknemers te vinden, zullen zij die ook niet meteen terug afstoten bij de eerste tekenen van vertraging van de activiteitsgroei, temeer omdat kosten gepaard gaan met ontslagen en eventuele herindienstnemingen.

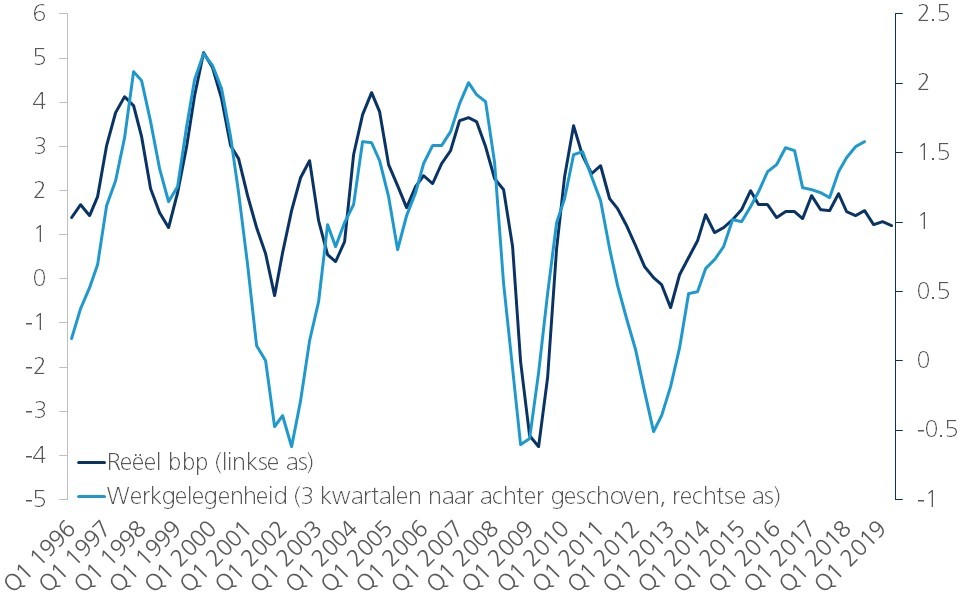

Over de periode 1995-2019 was de gelijktijdige correlatie tussen de werkgelegenheidgroei en de reële bbp-groei in België met 0,30 eerder laag. De statistische samenhang is evenwel significant groter en maximaal (namelijk een correlatie van 0,75), wanneer de cijferreeks van de reële bbp-groei drie kwartalen voorloopt op die van de werkgelegenheidsgroei (figuur 1). Anders gesteld: de dynamiek op de arbeidsmarkt reageerde in België de voorbije decennia gemiddeld met zo’n drie kwartalen vertraging op de economische groei.

Figuur 1 - Reële bbp-groei en werkgelegenheidsgroei in België (procentuele verandering t.o.v. zelfde kwartaal in voorgaande jaar)

In de praktijk kan er wel wat speling zitten op het laatcyclische karakter van de arbeidsmarkt. De precieze reactietermijn hangt immers af van de intensiteit en verwachte duur van de (het) conjunctuurvertraging (-herstel), alsook van de mogelijkheden van bedrijven om flexibel met de arbeidsinzet om te springen. Ook krapte op de arbeidsmarkt kan de laatcyclische dynamiek van de werkgelegenheid verstoren. In een krappe arbeidsmarkt is het niet evident om voor bepaalde functies geschikte arbeidskrachten te vinden. Bedrijven die over voldoende veerkracht beschikken, zullen dan bij een sputterende conjunctuur minder snel tot ontslagen overgaan of van de dip zelfs gebruik maken om te recruteren. Verder kunnen ook technologische transities zorgen voor een structureel grotere behoefte aan meer personeel om aanpassingsprocessen te implementeren. Dat alles kan mee verklaren waarom de banengroei in de eerste jaarhelft nog sterk bleef.

Over de piek

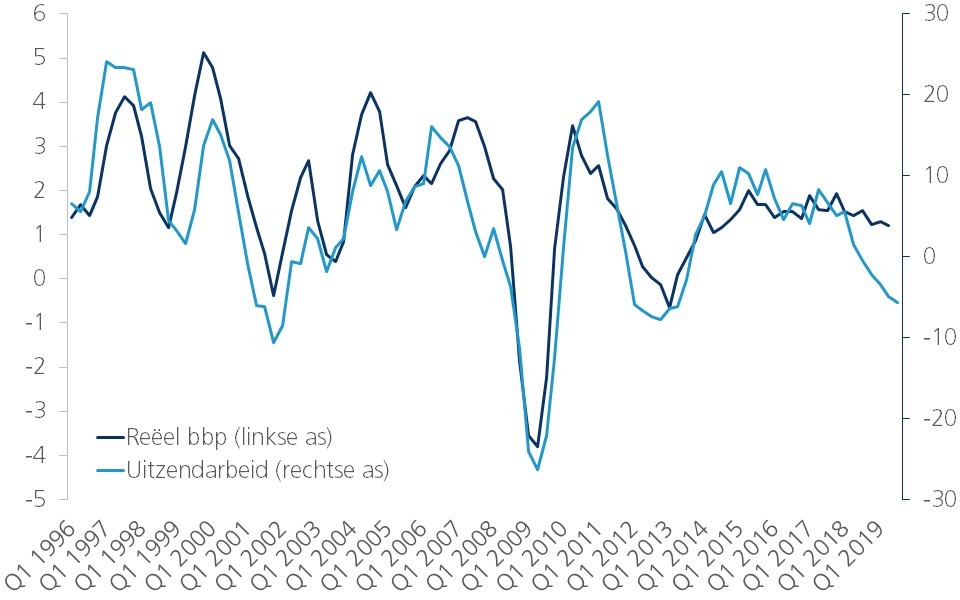

Voortgaande op het verband in figuur 1 zou de dynamiek van de wergelegenheidsgroei intussen toch moeten zijn gekeerd. Wellicht zal dat ook zo blijken uit de derdekwartaalcijfers inzake de binnenlandse werkgelegenheid, die pas later worden gepubliceerd. De kentering wordt alvast duidelijk aangegeven door de jongste cijfers inzake uitzendactiviteit. De ontwikkeling daarvan wordt doorgaans gezien als een goede voorlopende barometer voor de arbeidsmarkt. In tegenstelling tot de werkgelegenheid vallen pieken en dalen in de uitzendarbeid wel grotendeels samen met pieken en dalen in de economische groei (figuur 2). Een dalende vraag naar uitzendarbeid is doorgaans de voorloper van een daling van het aantal vaste aanwervingen, en vice versa. Wanneer bedrijven niet volledig zeker zijn van een conjunctuurherleving, gaan ze liever over tot de inzet van uitzendkrachten dan tot het direct aanwerven van vast personeel. Wanneer het economisch terug slechter gaat dan verwacht, worden in eerste instantie de uitzendkrachten opgezegd. Dat laatste lijkt de voorbije kwartalen alsmaar meer het geval. De cijfers inzake uitzendactiviteit verslechterden zelfs opvallend sterker dan die van de economische groei.

Figuur 2 - Reële bbp-groei en groei uitzendarbeid in België (procentuele verandering t.o.v. zelfde kwartaal in voorgaande jaar)

Intussen duiken ook in andere indicatoren signalen op dat de piek op Belgische arbeidsmarkt achter ons ligt. Zo verslechteren de werkgelegenheidsvooruitzichten van de bedrijven (een deelcomponent van de NBB-conjunctuurenquête) al een hele tijd. Ook in de werkloosheidscijfers is de ommekeer merkbaar. Het aantal werklozen daalt alsmaar minder sterk op jaarbasis (het aantal tijdelijke werklozen neemt zelfs al toe) en de werkloosheidsgraad bodemt uit. Verder ligt ook het aantal vacatures nu lager dan een jaar eerder.

Wij gaan ervan uit dat er in de loop van dit en volgend jaar in België netto nog zo’n 30.000 respectievelijk 10.000 banen bijkomen, tegenover bijna 70.000 in 2018. De jaargemiddelde werkgelegenheidsgroei zal daardoor afzwakken van 1,3% in 2018 tot 1,1% in 2019 en 0,2% in 2020. De conjuncturele achteruitgang op de arbeidsmarkt bemoeilijkt de torenhoge ambitie van de Vlaamse regeringsonderhandelaars en nieuwe Waalse regering om de regionale werkzaamheidsgraad tijdens de komende legislatuur met 5% op te krikken. In 2014-2018 nam de Vlaamse en Waalse werkzaamheidsgraad met slechts 2,7% respectievelijk 1,9% toe. Dat gebeurde toen tegen de achtergrond van een gunstig economisch klimaat. Nu de conjunctuur tegenzit, zal de beoogde verhoging van de werkzaamheid vooral moeten worden gerealiseerd via maatregelen die de werking van de arbeidsmarkt structureel verbeteren.