Overheidsinvesteringen: veel geblaat maar weinig wol

Veel economen hebben de voorbije jaren hun visie op de economische rol van de overheidsbegroting, en van overheidsinvesteringen in het bijzonder, bijgesteld. Terwijl tien jaar geleden de klemtoon vooral op het begrotingsevenwicht en drastische saneringen lag, klinken de pleidooien voor een actievere rol van de begroting vandaag steeds luider, vooral in de eurozone. De ECB is een van de meest prominente stemmen in het koor. Maar het antwoord van de regeringen klinkt voorlopig aarzelend. De trend naar meer overheidsinvesteringen komt slechts moeizaam op gang.

Een nieuwe visie op begrotingsbeleid

In het afgelopen decennium hebben tal van economen hun visie bijgesteld over drastische begrotingssaneringen tijdens een economische recessie. In de nasleep van de grote financiële crisis (2008) en de eurocrisis (2011) liepen de overheidsfinanciën nagenoeg overal in de wereld uit de hand. In de meeste eurolanden – België was een uitzondering – werd daarop aanvankelijk gereageerd met forse besparingen. Deze zouden het vertrouwen doen terugkeren en, samen met structurele hervormingen, de economie doen opveren. Dat gebeurde veel minder dan gehoopt. Drastische saneringen stonden het herstel eerder in de weg. Pas toen het begrotingsbeleid vanaf 2014 een mildere toon aansloeg, brak ook in de eurozone een periode van hoogconjunctuur aan. Die fase ligt inmiddels weer achter ons.

Vandaag valt op dat, sinds de vertraging van de economische groei in 2018-2019, de roep naar een meer stimulerende rol van de overheidsfinanciën steeds luider klinkt. Een van de meest prominente stemmen daarbij is die van de ECB. Zelf voert die al bijna tien jaar een erg soepel beleid, met inzet van tal van ‘uitzonderlijke’ technieken, zoals een negatieve rente sinds midden 2014. De economie nóg meer stimuleren via het monetaire beleid wordt moeilijk. Vandaar haar oproep aan het budgettaire beleid om bij te springen.

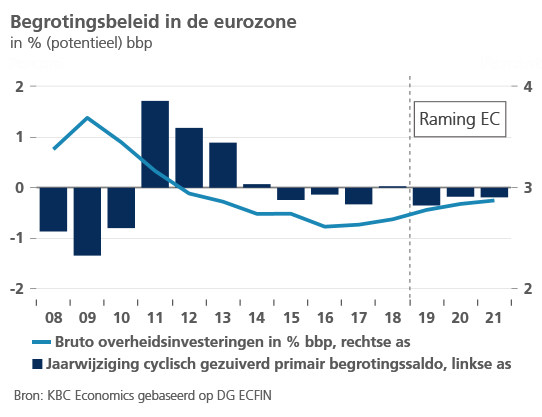

Nood aan investeringen

Meer overheidsinvesteringen moeten een belangrijk onderdeel van het antwoord uitmaken. Na de crisisjaren zijn deze tot een historisch dieptepunt teruggevallen. In 2016 bedroegen ze in de eurozone nauwelijks 2,6% van het bbp, tegenover jaarlijks gemiddeld 3,2% in 1995-2007 (zie figuur). Sindsdien is slechts een heel beperkt herstel merkbaar. De nieuwe investeringen volstaan nauwelijks om de veroudering van de bestaande infrastructuur te compenseren. Als we rekening houden met de afschrijvingen, is er sinds 2013 zelfs geen investeringsgroei geweest.

Het terugschroeven van investeringen wordt vaak gezien als een politiek ‘gemakkelijke’ besparing, omdat het weinig mensen direct treft in hun inkomen of job. Maar economisch is dat kortzichtig. Een goede overheidsinfrastructuur is immers essentieel voor economische groei en werkgelegenheidscreatie. Uitdagingen zoals mobiliteit, klimaatverandering, milieu en nieuwe technologieën maken dat belang alleen maar groter.

Grotendeels onbeantwoord

Ondanks de nieuwe visie op begrotingsbeleid en de nood aan investeringen blijft de oproep voor meer overheidsinvesteringen of een meer stimulerend begrotingsbeleid in het algemeen grotendeels onbeantwoord. Volgens de laatste prognoses van de Europese Commissie (november 2019) zouden de overheidsinvesteringen in de eurozone in 2020 en 2021 met in totaal slechts 0,1% van het bbp toenemen. Zo blijven ze ruim onder het gemiddelde peil van vóór de crisisjaren. Bovendien is het totale begrotingsbeleid slechts lichtjes stimulerend.

Tussen woord en daad staat in de eurozone een institutionele handicap. Bij gebrek aan een voldoende grote centrale begroting staan de lidstaten in voor het begrotingsbeleid. Maar tal van landen kampen met precaire overheidsfinanciën. Dat beknot hun ruimte voor een actiever begrotingsbeleid. Ook de politieke voorkeuren verschillen van land tot land. Landen die willen stimuleren (bijvoorbeeld Italië) hebben geen budgettaire ruimte. Wie deze ruimte wel heeft (bijvoorbeeld Duitsland) is veel terughoudender. Zo komt de noodzakelijke trend naar meer overheidsinvesteringen slechts moeizaam op gang.