Onvoorspelbaarheid voorspellen

Naar halfjaarlijkse gewoonte heeft het Internationaal Monetair Fonds (IMF) in de afgelopen week zijn inzichten in en voorspellingen voor de wereldeconomie omstandig toegelicht in nieuwe edities van de World Economic Outlook, het Global Financial Stability Report en de Fiscal Monitor. Dat levert geen opbeurende lectuur op. Want na een nooit eerder geziene opeenvolging van uitdagende economische schokken in de voorbije jaren wordt de wereldeconomie opnieuw geconfronteerd met een serieuze negatieve groeischok. Het IMF verwijst daarmee niet alleen naar de VS-handelstarieven en de tegenmaatregelen van de VS-handelspartners, maar ook naar de onvoorspelbaarheid waarmee die zich ontvouwen. Ook die onvoorspelbaarheid heeft een negatieve economische impact. En ze bemoeilijkt ook meer dan gebruikelijk de productie van consistente en tijdige vooruitzichten.

"Refentievoorspelling"

Gezien de complexiteit en veranderlijkheid van het huidige tijdsgewricht noemt het IMF zijn basisvoorspelling niet, zoals gebruikelijk, het basisscenario, maar beschouwt het die slechts als een “referentievoorspelling”. Die neemt de tariefaankondigingen tussen 1 februari en 4 april in rekening, dat wil zeggen alle tariefaankondigingen, inclusief de zogenaamde “land-specifieke wederkerige” tarieven van 2 april. Maar de opschorting van sommige daarvan met 90 dagen, die op 9 april werd aangekondigd, blijft in de referentievoorspelling buiten beschouwing, evenals de toen aangekondigde (en eveneens gepauzeerde) EU-vergelding en de in de dagen daarna volgende escalatie en de-escalatie ten aanzien van China. De referentievoorspelling gaat ervan uit dat de tariefonzekerheid in 2025 en 2026 groot blijft.

In de referentievoorspelling zou de groei van de wereldeconomie vertragen van 3,3% in 2024 tot 2,8% in 2025. In 2026 zou een beperkt herstel tot 3,0% volgen. In vergelijking met de (tussentijdse) update van de IMF-voorspellingen in januari 2025 is dat een neerwaartse herziening met 0,5 procentpunt voor 2025 en met 0,3 procentpunt voor 2026. De groeivertraging zou forser zijn in de VS (van 2,8% in 2024 tot 1,8% in 2025 en 1,7% in 2026) en China (van 5,0% tot 4,0% in 2025 en 2026), en beperkter blijven in de eurozone (van 0,9% in 2024 tot 0,8% in 2025, met een herneming tot 1,2% in 2026).

Naast de referentievoorspelling geeft het IMF voor de wereldeconomie ook een “pre-2 april”-voorspelling. Die houdt geen rekening met (onder meer) de land-specifieke wederkerige tarieven en veronderstelt geringere tariefonzekerheid. De groei van de wereldeconomie zou dan met slechts 0,1 procentpunt vertragen tot 3,2%, zowel in 2025 als in 2026.

Een “post-9 april”-voorspelling zou voor de groei van de wereldeconomie als geheel nauwelijks verschillen van de referentievoorspelling (2,8% in 2025 en 2,9% voor 2026). Maar de samenstelling zou er wel anders uitzien. Door de (als permanent veronderstelde) opschorting van de land-specifieke wederkerige tarieven zouden de meeste landen minder worden getroffen. Maar de escalatie tussen China en de VS zou op beide landen een grotere negatieve impact hebben, wat door verstoorde toeleveringsketens in 2026 en later uiteindelijk ook de rest van de wereldeconomie negatief zou treffen.

Door overheid geïnduceerde schok

De toekomst inschatten onder verschillende scenario’s is niet ongewoon. Wel ongewoon is dat de differentiatie tussen de scenario’s is gebaseerd op voortdurende beleidswijzigingen in een tijdspanne van nauwelijks enkele dagen, nota bene door de regering van het land, waarvan de economie in de voorbije tachtig jaar door velen als toonaangevend in de wereld werd beschouwd en waarvan de munt de onbetwiste (althans tot voor kort) wereldreservemunt was. Er weze terloops aan herinnerd dat nauwelijks een half jaar geleden het onvolprezen Draghi-rapport over de concurrentiekracht van de Europese economie nog herhaaldelijk naar de VS verwees als lichtend voorbeeld in tal van domeinen. Het kan verkeren!

In moderne economieën is het een rol van overheden om economische schokken op te vangen. Dat hebben ze tijdens de voorbije crisissen doorgaans relatief goed gedaan. Vandaag wordt de crisis evenwel uitgelokt door een overheid en beschouwt het IMF de hoge overheidsschuld in tal van landen bovendien als één van de drie grootste risico’s voor de financiële stabiliteit in de wereld (naast de pittige waardering van sommige segmenten in de aandelen- en obligatiemarkten en de kwetsbaarheid van sommige financiële instellingen uit de schaduwbankensector). De overheidsfinanciën zijn immers nog niet hersteld van de voorbije crisissen. De zwakke groei en hoge rente vergen in historisch perspectief grote begrotingsinspanningen om de schuld te stabiliseren, merkt het IMF verder op.

Daar kunnen Europese regeringen, inclusief de Belgische, van meespreken. Maar ook in de VS ontsporen de overheidsfinanciën. Terwijl Duitsland, de traditionele bakermat van (soms overdreven) orthodox begrotingsbeleid, na de versoepeling van de grondwettelijke begrotingsrem aan de vooravond staat van een mogelijk ongezien vieren van de begrotingsteugels.

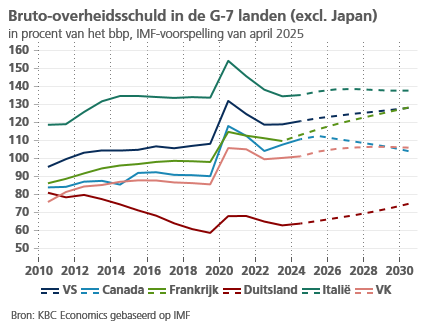

Quo vadis, overheidsschuld?

Tegen die achtergrond verdienen de IMF-prognoses van de schuldratio van de overheden extra aandacht. De figuur toont die voor zes van de zeven grootste industrielanden.

Japan (niet op de grafiek) spant met een bruto-overheidsschuld van 240% van het bbp in 2023 de kroon, maar zou zijn schuldratio volgens het IMF in de komende jaren lichtjes zien dalen tot 232% in 2030. Dat zou ook het geval zijn in Italië en het VK, en meer nog in Canada. De grafiek illustreert verder dat Frankrijk voor zo’n daling nog een serieuze tand zal moeten bijsteken.

Dat lijkt overigens ook het geval te zijn voor België, al is hier enig voorbehoud aangewezen. Het IMF gaat voor België uit van een verslechtering van het primaire structurele begrotingstekort van 3% van het bbp in 2024 tot 4,5% in 2030, waardoor de schuldratio zou toenemen van 104,5% van het bbp tot 125,6%. Dat is nauwelijks minder dan de prognose voor Frankrijk (128,4% in 2030). De prognoses voor Frankrijk zijn evenwel al gebaseerd op de begroting 2025, terwijl die voor België nog zijn gebaseerd op het begrotingsplan 2024. Het IMF preciseert niet welke informatie over de begrotingsdoelstellingen van de nieuwe Belgische regering desgevallend in rekening zijn gebracht.

Na Japan en Italië blijven de VS evenwel de kampioen van de overheidsschuld. De IMF-prognose kan een onderschatting van de toename van de VS-schuldratio zijn, omdat ze ervan uitgaat dat Trumps belastingverlagingen uit 2017 na hun afloop eind 2025 niet zullen worden verlengd. Het IMF baseert zich daarbij op de prognose van het Amerikaanse Congressional Budget Office (CBO) van januari 2025. In maart jongstleden schatte het CBO evenwel in dat ter discussie staande bijkomende belastingverlagingen de schuldratio van de federale overheid in de VS tegen 2055 64 procentpunten hoger zouden doen oplopen dan in de prognose van januari: tot 220% van het bbp in de plaats van 156%.

Ten slotte zal volgens de IMF-prognose ook de Duitse overheidsschuldratio op een opwaarts pad belanden. Al blijft Duitsland ook in de nabije toekomst met grote voorsprong het G7-land met de geringste overheidsschuld.

Het verwachte soepeler begrotingsbeleid zal de rol van Duits overheidspapier als veilige toevluchthaven dan ook allicht niet snel in het gedrang brengen. In de mate dat het bijdraagt tot een versterking van het groeipotentieel van de Duitse economie kan het die rol zelfs versterken. Maar dat of dat voldoende zal zijn om de euro nog vóór de 250ste verjaardag van de VS (in 2026) de leidende rol als wereldreservemunt van de Amerikaanse dollar te laten overnemen, valt sterk te betwijfelen. Al kan ook dat in deze complexe en veranderlijke tijden in een onvoorspelbare stroomversnelling komen…