‘Nieuw Kapitalisme’ in Japan: oude wijn in nieuwe zakken

Sinds 2013 probeert het ‘Abenomics’-beleid structurele Japanse problemen aan te pakken, met name de consolidatie van de overheidsfinanciën, de strijd tegen deflatie en structurele hervormingen om de gevolgen op langere termijn van de snel vergrijzende bevolking op de groei op te vangen. Het beleid heeft geen enkele van deze drie doelstellingen bereikt. De huidige premier Kishida legt nu bijkomende accenten in zijn nieuwe doctrine van het ‘Nieuwe Kapitalisme’. De eerste pijler heeft betrekking op het corrigeren van marktexternaliteiten, met nadruk op onder meer klimaatverandering, de energietransitie en digitalisering. De tweede pijler heeft betrekking op verdelingsvraagstukken en ongelijkheid, met nadruk op onder meer het verhogen van het beschikbaar inkomen en van de consumptie. We moeten echter nog afwachten of de nieuwe doctrine in de praktijk zal verschillen van die van ‘Abenomics’, en zo ja, of zij de structurele problemen van de Japanse economie doeltreffender zal aanpakken.

Sinds 2013 is het gecoördineerde budgettaire en monetaire beleid in Japan gericht op drie structurele beleidsdoelstellingen: structurele hervormingen (met name op de arbeidsmarkt), budgettaire stimulering op korte termijn in combinatie met consolidatie op middellange termijn, en het opkrikken van de inflatie door een nog expansiever monetair beleid (in de praktijk komt dit neer op monetaire financiering van de overheidsschuld). Per saldo heeft het beleid echter geen enkel van deze drie doelstellingen bereikt.

Verhoging van het potentiële bbp

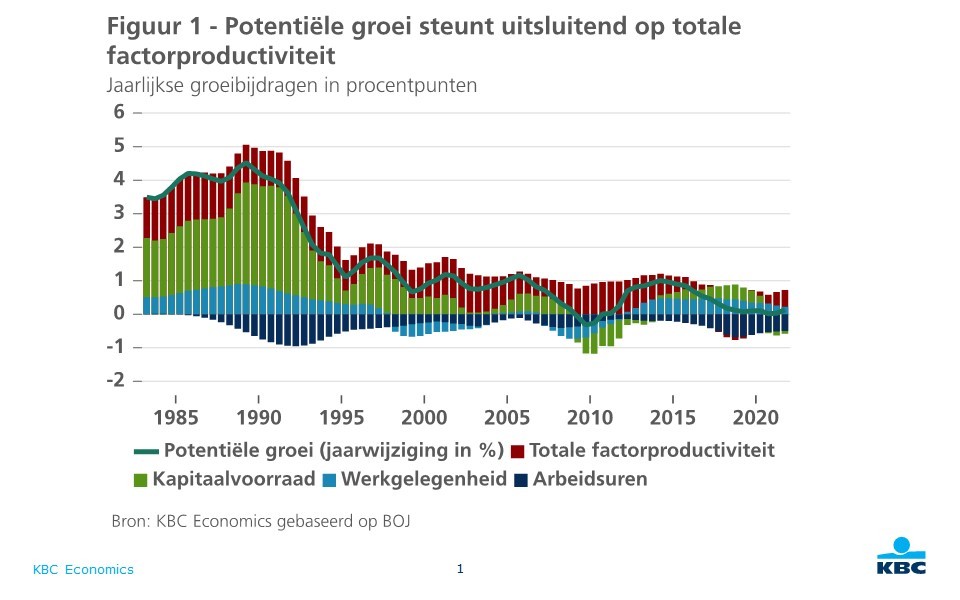

De eerste van deze doelstellingen betreft het stimuleren van de potentiële reële bbp-groei tegen de achtergrond van een ongunstige ontwikkeling van de bevolking op actieve leeftijd. Een van de beleidsaccenten ligt op arbeidsmarkthervormingen, met de bedoeling de participatiegraad van de Japanse vrouwen te verhogen en de structurele rigiditeiten van de duale Japanse arbeidsmarkt aan te pakken. Desondanks is de potentiële groei sinds 2014 gestaag gedaald en raamt de Bank of Japan die momenteel op slechts 0,1% (figuur 1). De potentiële groei wordt momenteel bijna uitsluitend gedreven door de groei van de totale factorproductiviteit (TFP), die net voldoende is om de negatieve groeibijdrage van het arbeidsaanbod (met name het totaal aantal gewerkte uren) te compenseren. Ook de afnemende groeibijdrage van de kapitaalvoorraad en de werkgelegenheid springt in het oog. Er is sprake van een investeringstekort, dat nog is versneld door de pandemie en dat niet alleen direct weegt op groeivooruitzichten op middellange termijn, maar indirect ook via het effect op innovatie en TFP-groei. Indien de huidige trend aanhoudt, zal die TFP-groei waarschijnlijk niet kunnen beletten dat de potentiële groei op korte termijn negatief wordt.

Reanimatie van de inflatie

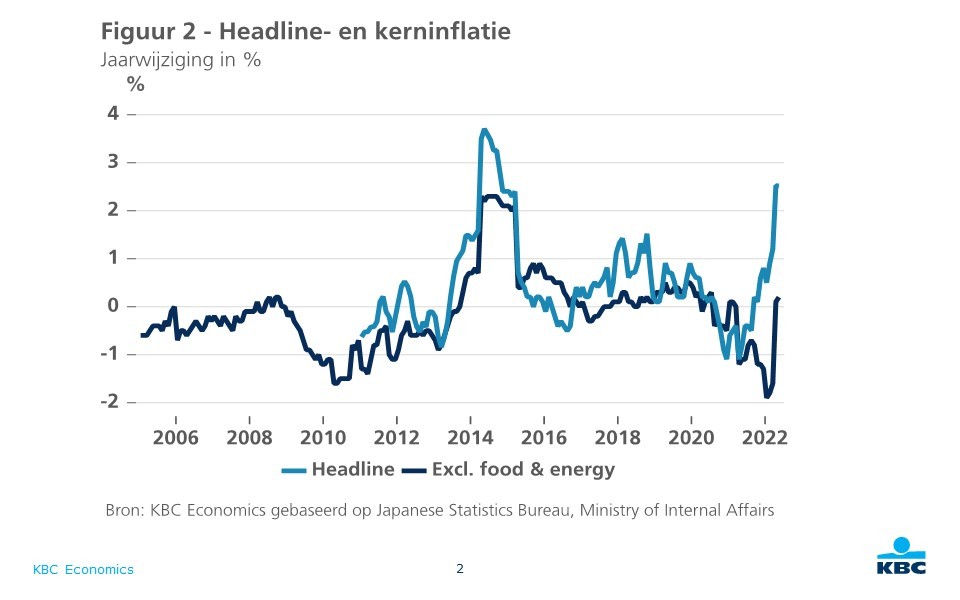

Voor het eerst sinds maart 2015 bereikte en overschreed de headline- inflatie in april 2022 (2,5%) de doelstelling van 2% van de Bank of Japan. Ze bleef op dat peil in mei 2022. Dat was echter vooral het gevolg van de inflatie van de energie- en voedselprijzen. De kerninflatie (exclusief energie en voedsel) bedroeg echter nog steeds maar 0,2% in mei 2022 (figuur 2). Die hardnekkige afwezigheid van onderliggende inflatie is sinds geruime tijd diep geworteld in lage inflatieverwachtingen van rond de 0% en dat gegeven lijkt zeer moeilijk te veranderen. Aangezien met die lage inflatieverwachtingen rekening wordt gehouden in de loononderhandelingen, leidt dit tot een zichzelf versterkende rigiditeit van het nominale prijspeil, ondanks alle inspanningen van de Bank of Japan (BoJ) om de inflatie op te krikken. De huidige president van de BoJ, Kuroda, is hoe dan ook van plan het huidige monetair beleid tot het einde van zijn ambtstermijn in februari 2023 voort te zetten, ondanks de negatieve neveneffecten van dit beleid op de financiële stabiliteit en de wisselkoers van de Japanse yen.

Consolidatie van de overheidsfinanciën

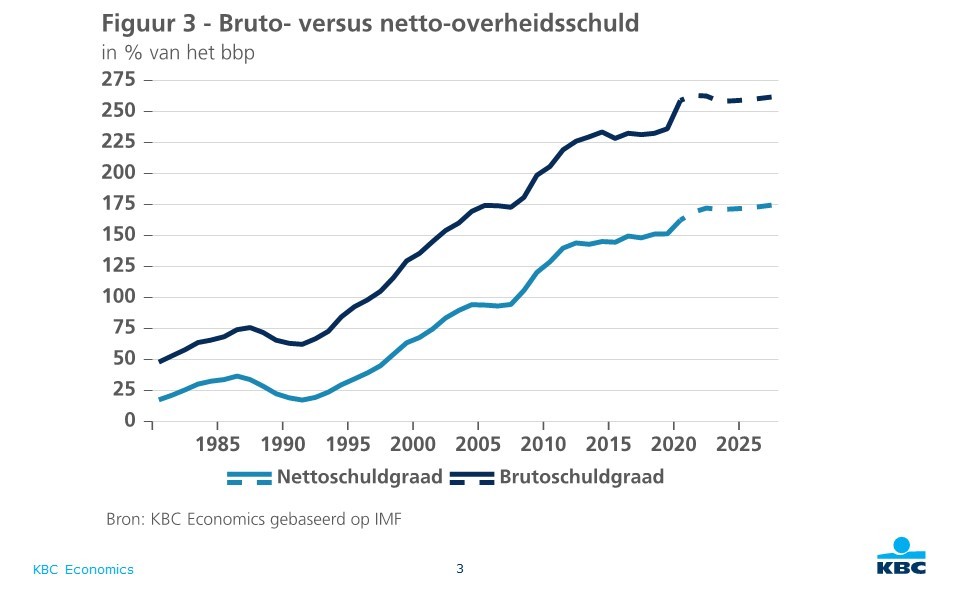

De budgettaire doelstelling van de Japanse regering blijft tot nader order een primair begrotingsoverschot tegen 2025. Volgens de recentste voorspellingen van het IMF zal dat overschot echter waarschijnlijk niet worden bereikt, ondanks de verwachte begrotingsconsolidatie in de komende jaren. Uit de verandering van het structurele (primaire) begrotingssaldo blijkt dat de Japanse overheidsfinanciën sinds het begin van ‘Abenomics’ in 2013 al voor een stuk werden gesaneerd, op de acute fase van de pandemie na. Niettemin is die sanering, die werd voortgezet onder premier Suga en de huidige premier Kishida, allicht onvoldoende om de doelstelling tegen 2025 te kunnen realiseren. Het feit dat de grote tekorten zich blijven opstapelen impliceert ook de overheidsschuld in verhouding tot het bbp toeneemt (figuur 3). Ook de derde oorspronkelijke doelstelling van Abenomics, de structurele consolidatie van de overheidsfinanciën, wordt dus niet gehaald.

Hoe nieuw is het “Nieuwe Kapitalisme” ?

De huidige premier Kishida steunt de aanpak van de structurele problemen, maar legt extra accenten in zijn nieuwe doctrine van het ‘Nieuwe Kapitalisme’. Dat verwijst naar de correctie van negatieve externe effecten van de Japanse markteconomie, zoals het aanpakken van ongelijkheid en nieuwe uitdagingen zoals de groene transitie en digitalisering. Het valt echter nog te bezien in hoeverre het ‘Nieuwe Kapitalisme’ in de praktijk zal verschillen van ‘Abenomics’, en of ze de structurele problemen effectiever kan aanpakken. Op basis van de bekende beleidsvoorstellen bestaat het risico dat het ‘Nieuwe Kapitalisme’ uiteindelijk oude wijn in nieuwe zakken zal blijken te zijn.