Niet handelsoorlog, maar autosector is verantwoordelijk voor sputterende Duitse groeimotor

De Duitse economie kromp in het derde kwartaal van 2018 met 0,2%. Deze zwakke groeiprestatie is slecht nieuws voor de ganse Europese economie. Het is bijzonder slecht nieuws voor landen die sterk geïntegreerd zijn met de Duitse economie, zoals België dat vele intermediaire industriële producten levert. Het cijfer stond in de sterren geschreven. Eerder kondigde Eurostat aan dat de groei in de Eurozone in het derde kwartaal terugviel tot +0,2%. In combinatie met de groeicijfers voor enkele andere landen leerde een kleine rekensom al snel dat Duitsland een barslecht kwartaal achter de rug had. Toch reageerden de markten initieel heel verrast en negatief. Dat had veel te maken met de boodschap van het Duitse statistiekbureau Destatis dat een daling in de Duitse export verantwoordelijk was voor de grootste terugval. De Duitse exportmotor is uiteraard het succesvolle recept achter de Duitse economische prestaties van de afgelopen jaren, met dank aan de opkomende economieën die gretig Duitse machines en wagens aankopen. Een kleine paniekreactie lijkt dan ook gepast. Velen zien hierin blijkbaar de eerste tekenen dat de handelsoorlog het machtige Duitse bastion heeft bereikt, met gevolgen voor de ganse Europese economie.

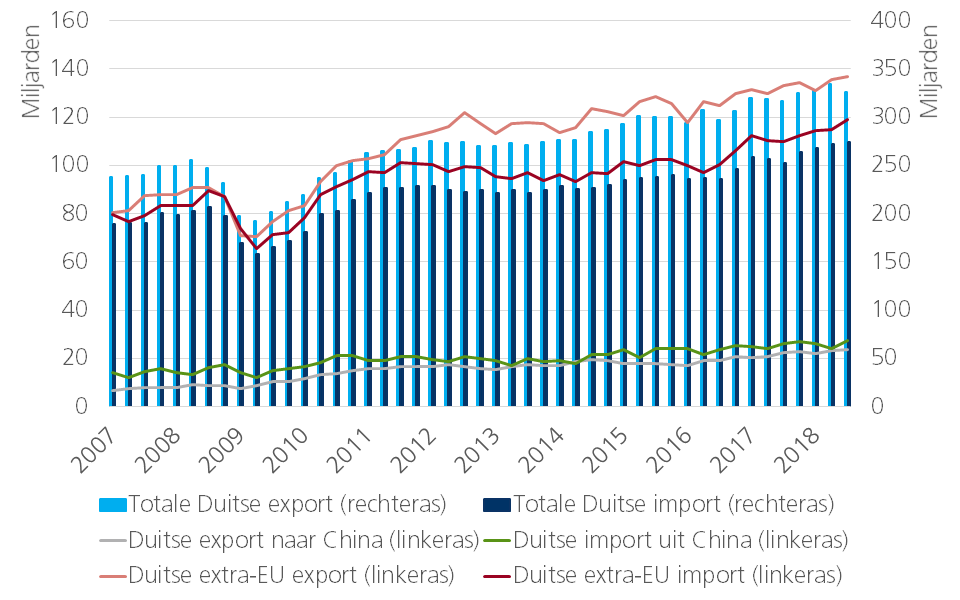

Toch klopt deze interpretatie van de feiten niet. Een meer gedetailleerde blik op de Duitse exportcijfers leert ons dat de Duitse export naar niet-Europese markten in het derde kwartaal groeide met 1,04%. Ook de export naar China bleef groeien. De terugval in de Duitse groei kan dus moeilijk worden verklaard door de internationale handelsoorlog. Andere factoren zijn verantwoordelijk voor de terugval. Hiervoor moeten we vooral in de richting van de Duitse autonijverheid kijken. Door de invoering van nieuwe emissienormen moesten de afgelopen maanden heel wat bestaande modellen worden aangepast en werden nieuwe, aangepaste modellen in de markt gezet. Dat leidde tot vertragingen in het productieproces en dus ook in de autoverkoop. Ook de consument aarzelde door de onzekerheid rond de nieuwe regels. In Duitsland zien we dat de registratie van nieuwe wagens sterk terugliep in september en oktober van 2018. De zwakke autoverkoop weerspiegelt zich ook in de zwakke algemene consumptiegroei in het derde kwartaal. De achteruitgang in de consumptie is immers verrassend, gegeven de sterk gestegen werkgelegenheid en de stijgende lonen, ook in het derde kwartaal.

De handelsoorlog heeft voorlopig dus nog geen impact op de Europese exportcijfers. Het zwakke derde kwartaal in Duitsland is geen structurele groeivertraging, maar allicht een tijdelijk effect door praktische problemen aan de aanbodzijde van de economie. Toch zal de handelsoorlog geleidelijk op de economische groei wegen door de algemene sentimentsverslechtering die we al enkele maanden vaststellen. Met andere woorden, de groeivertraging die we momenteel verwachten in heel wat Europese landen is wel degelijk gerelateerd aan het toegenomen protectionisme. De tijdelijke problemen in Duitsland creëren helaas de perceptie dat de verwachte afkoeling al een feit is. Dit is een onterechte conclusie, maar dreigt wel als een selffulfilling prophecy de Europese conjunctuur verder te verzwakken. De beste bescherming hiertegen is correcte informatie en interpretaties, een nobele taak voor ons als economen.

De handelsoorlog is momenteel niet de boosdoener in het verhaal, maar op langere termijn blijft het toenemend protectionisme een bedreiging voor de Europese economie. Europa ontsnapt op dit ogenblik dan wel aan een directe confrontatie in de handelsoorlog tussen de VS en China, maar indirect zullen we worden getroffen door een dalende vraag naar Europese producten in opkomende economieën, door toenemende importconcurrentie op de Europese markt, en een sterkere concurrentie op niet-Europese markten. Een escalatie van de handelsoorlog die Europa direct treft, zou een rampscenario betekenen. De vertrouwensindicatoren die kijken naar de verwachte exportbestellingen verslechteren in sneltempo in gans Europa. Lijdzaam toekijken op de wereld rondom ons maakt Europa automatisch tot een slachtoffer in de handelsoorlog.

Voor een assertieve reactie in de huidige onzekere omstandigheden hebben we Duitsland nodig, ondanks de huidige groeivertraging. Duitse bedrijven slagen er het best van alle Europese bedrijven in om dankzij hun goede reputatie, hun innovatie, hun internationale netwerk en de Duitse politieke invloed op de internationale markten door te breken. Het zou een illusie zijn te denken dat bedrijven uit kleinere Europese landen dit massaal op eigen kracht kunnen realiseren, met uitzondering van enkele mooie, maar specifieke succesverhalen. De Duitse locomotief is cruciaal om de Europese economie verder op sleeptouw te nemen.

Figuur - Duitse handel: totaal, extra-EU en met China