Van jut naar jeir

Een niet-exhaustieve bloemlezing van intraday bewegingen gisteren op de rentemarkt. VS 2-j rente: actieradius 3.43%-3.86%, zijnde 43 bpn. VS 30-j: ‘maar’ 30 bpn beweging. In Europa: Duitse rentes springen om en bij 25 bpn op en neer. In het VK zelfs nog iets meer (30-j 32 bpn). We trappen een open deur in met de vaststelling dat dit geen alledaagse bewegingen zijn. Eigenlijk zijn ze voorbehouden voor gebeurtenissen zoals de financiële crisis in 2008.

We spitten nog wat dieper naar de ‘ware aard’ van de schok. Als dit soort bewegingen zich anders al voordoet, gebeurt dat dikwijls aan het lange eind van de curve. Het is dan uiting fors hogere risicopremies, gevolg van een onverwacht eventrisico/breekpunt zoals bijvoorbeeld in het VK ten tijde van de Liz Truss crisis in 2022. Gisteren echter was de beweging, zeker in de VS, het grootst aan het korte eind van de curve (2-j). Dat is op zijn minst merkwaardig. Korte rentes weerspiegelen vooral de marktverwachtingen omtrent het beleid van centrale bankiers. Als er zich al een beweging van die orde van grootte voordoet, was dat meestal na een bocht/duidelijke keuze van de CB(s) die dan de trend zet voor een nieuw tijdperk. Ook dat gevoel i.v.m. een, laat staan duidelijke, nieuwe trend is er niet. De korte rentes zijn recent wel neerwaarts georiënteerd, maar sloten (zeker in de VS) fors hoger. Vanmorgen is er ook geen voortgang op de beweging van gisteren.

U vindt het een verward en rommelig verhaal? Dat is exact wat het is. Of het nu gaat over de VS, Europa of het VK, markten weten absoluut niet wat te verwachten. Het Amerikaanse tarieven-‘beleid’ zorgt voor nul zichtbaarheid. In de aanloop naar ‘Liberation Day’ suggereerde Amerikaans minister van financiën Bessent nog dat de tarieven een soort ‘worst case’ scenario zouden bieden. Een extreem, waarvan op basis van constructieve onderhandelingen eventueel wat kon worden afgeschaafd. Maar zelfs zo’n worst case scenario kwam er niet. Trump toonde zich ‘mild’. De tarieven compenseren slechts half de schade die de VS vindt dat hen wordt aangedaan. In geval van vergelding kunnen ze wel gerust nog verhoogd worden. Dat straatje sloegen we ondertussen in met China. Het land ‘kopieerde’ vrijdag het 34% tarief dat het kreeg opgelegd en Trump dreigt nu een bijkomende stap van 50%. Naar verluidt gaat de VS in op een onderhandelingsvoorstel van Japan. Het is wel nog volledig onduidelijk wat de eventueel vereiste toegift is om de tarieven terug te schroeven. Europa volgt dan weer een strategie van ‘de stok en de wortel’. We willen onderhandelen en iets toegeven, maar als het niet werkt slaan we (hard) terug. Als we even op dit laatste verder denken, is het verschil in economische uitkomst (inzake groei/inflatie) tussen een ‘compromis’ of een escalatie met een tariefopbod natuurlijk gigantisch.

Voorlopig is de conclusie dan ook dat er geen conclusie is. Het blijft gissen, niet enkel voor markten maar evenzeer voor de centrale bankiers. Dat zorgt voor ongecontroleerde bewegingen in alle richtingen. Europese rente gaan vanmorgen iets hoger. De Amerikaanse dalen marginaal. De beurzen herstellen, zonder overtuiging. Op de wisselmarkt dobberen, na een USD-correctie, nu ook de grote USD-combinaties richtingloos op en neer. We weten dat het wat cynisch klinkt, maar een duidelijk worst-case scenario had op zijn minst het voordeel van de duidelijkheid, waarna iedereen kan beginnen aan een (individuele) hersteltherapie. Voorlopig zijn er weinig indicaties dat we dit snel krijgen… (Nog even?) verder blind vliegen dan maar.

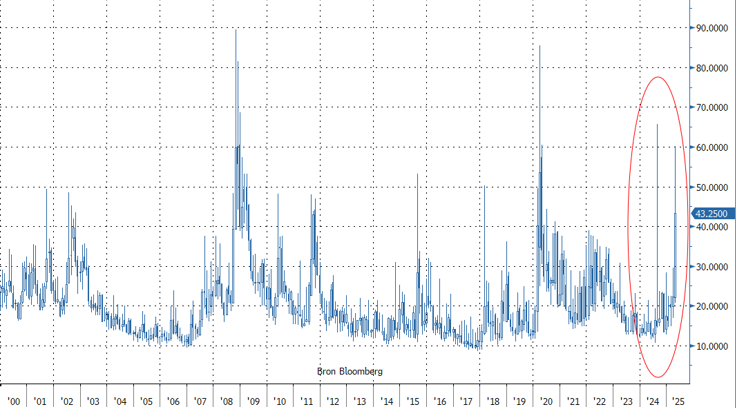

VIX volatiliteitsindex: onzekerheid/gebrek aan visibiliteit troef.